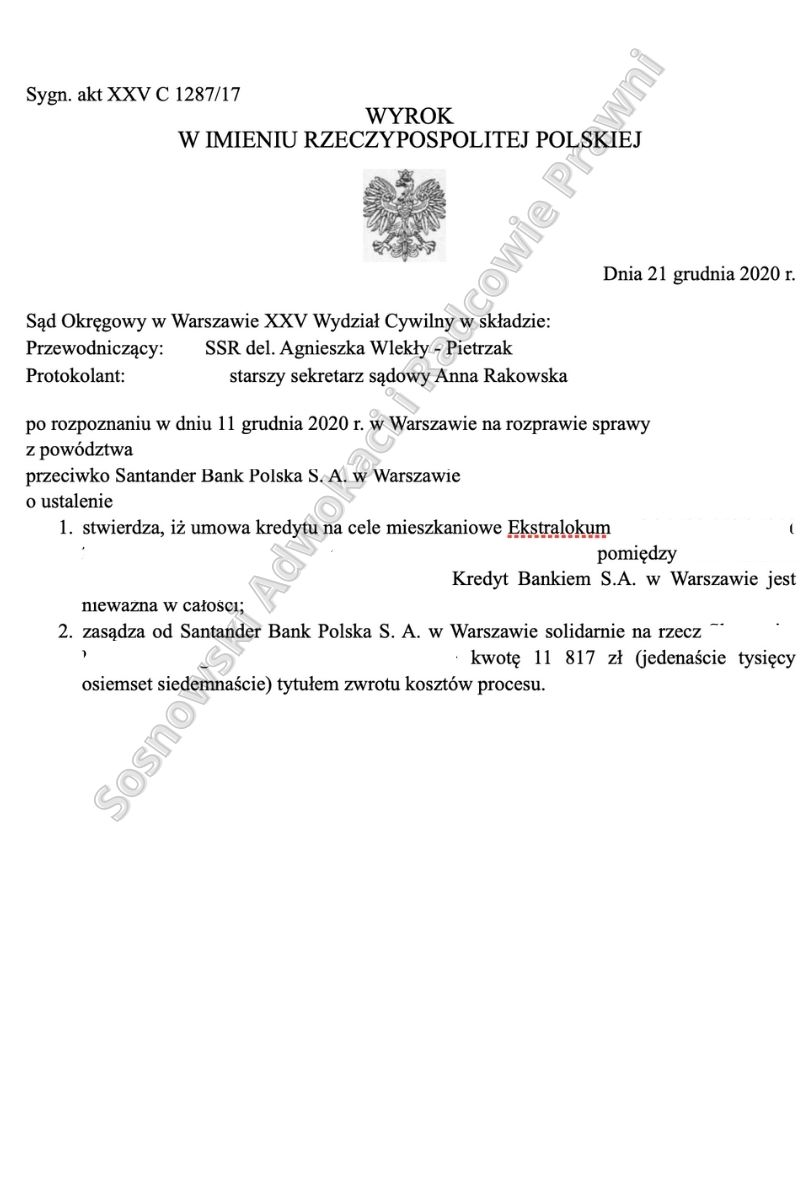

Dnia 21 grudnia 2002 roku Sąd Okręgowy w Warszawie XXV Wydział Cywilny (SSR del. Agnieszka Wlekły – Pietrzak) w sprawie toczącej się pod sygn. akt XXV C 1287/17 wydał wyrok, w którym ustalił nieważność umowy kredytowej indeksowanej do CHF zawartej z Santander Bank Polska S.A przez naszych Klientów. Wyrok jest prawomocny, Pozwany Bank w pełni podzielił zasadność argumentacji zaprezentowanej przez Kancelarię na etapie postępowania przed Sądem I Instancji, bowiem finalnie nie zdecydował się wnieść apelacji.

Tym samym Pozwany potwierdził w istocie błędny charakter wysuwanej przez siebie dotychczas tezy co do tego, że aneksowanie Umowy przez Strony, próba zmiany jej abuzywnych postanowień wywarło skutek w postaci sanowania mechanizmu indeksacji. Gdyby tak w istocie było Pozwany niewątpliwie starałby się wykazać zasadność prezentowanych przez siebie racji przed Sądem Apelacyjnym, czego jednak zaniechał.

Należy nadmienić, że sporna Umowa dotyczyła kredytu na cele mieszkaniowe Ekstralokum i została zawarta przez naszych Klientów z poprzednikiem prawnym Pozwanego Banku w 2007 r. Kredyt przeznaczony został na sfinansowanie kosztów budowy lokalu mieszkalnego, który miał zostać nabyty przez naszych Klientów. Strony poprzez aneksy czterokrotnie zmieniały pierwotną treść Umowy, przy czym na mocy jednego z aneksów Bank umożliwił Kredytobiorcom spłatę kredytu bezpośrednio w walucie CHF. Jednakże jak słusznie zauważył Sąd, powyższa okoliczność pozostawała bez znaczenia dla sprawy wobec przyjęcia nieważności umowy.

W szczególności za działanie spóźnione Sąd uznał przedstawienie przez Bank dopiero w jednym z późniejszych Aneksów do Umowy, ogólnego sposobu w jaki Bank wyznaczał kursy w swojej Tabeli. Tego rodzaju informacji, zabrakło bowiem w treści Umowy, wykładanej według brzmienia obowiązującego na dzień jej zawarcia. Co istotne, jak podkreślił Sąd, późniejsze zmiany Umowy nie mają jednak żadnego wpływu na ocenę abuzywności klauzul indeksacyjnych. Treść zawartych przez strony Aneksów nie wskazuje bowiem na świadomą, wolną i wyraźną zgodę Kredytobiorców na rezygnację ze skutków zastosowania sankcji wynikającej z dyrektywy 93/13.

Asumpt do sformułowania przez Sąd wniosków co do nieważności spornej Umowy stanowiła ocena stosowanych przez Pozwanego klauzul indeksacyjnych dokonana w oparciu o treść art. 385¹ i nast. k.c. Zdaniem Sądu, pomiędzy stronami przedmiotowej Umowy zakłócona została w sposób rażący równowaga kontraktowa, jak też dobre obyczaje. Sąd I instancji uznał, że zastosowanie indeksacji wraz z przyjętym sposobem ustalania kursów przewidzianym w Umowie, pozwoliło na jednostronne kształtowanie przez Bank sytuacji konsumenta w zakresie wysokości jego zobowiązania, ponieważ to Bank ustala kursy waluty, wedle których ustalona zostaje wysokość spłaty raty kapitałowo – odsetkowej.

Ponadto za wprowadzające dysproporcję w prawach i obowiązkach stron Sąd uznał postanowienia ustalające zasady oraz mechanizm indeksowania kwoty kredytu w sposób określony w Umowie przy zastosowaniu dokumentów dotyczących informacji o ryzyku walutowym. Powyższe powodowało nierównomierne rozłożenie pomiędzy stronami Umowy ryzyka wynikającego z zastrzeżenia indeksowania kredytu, tj. wyrażenia wysokości zobowiązania konsumenta w walucie obcej, której kurs podlega nieograniczonym zmianom – bez zagwarantowania w Umowie jakichkolwiek mechanizmów, które mogłyby ograniczyć ryzyko ponoszone przez Kredytobiorców. Sad podkreślił, że Konsument w istocie nie dysponuje też, zgodnie z postanowieniami Umowy, żadnym instrumentem, który pozwoliłby mu na zmianę sposobu wykonywania Umowy wraz z niekorzystnym ukształtowaniem się kursu walut. Opisana konstrukcja w ocenie Sądu prowadziła do wniosku, że nastąpiło rażące naruszenie interesów konsumenta, z uwagi na brak sprawiedliwego i uczciwego wyważenia praw i obowiązków stron umowy.

Jednocześnie Sąd uznał, że nie jest możliwe dalsze obowiązywanie spornej umowy, bowiem jej treść będzie naruszać granice swobody umów, zaś taka czynność prawna musi zostać uznana za nieważną z racji sprzeczności z ustawą, polegającą na naruszeniu granic swobody umów (art. 58 § 1 k.c. w zw. z art. 353 ¹ k.c.).

Wobec okoliczności, iż postępowanie przed Sądem zakończyło się dla naszych Klientów pełnym sukcesem, aktualnie Powodom pozostało jedynie podjęcie czynności celem wykreślenia ustanowionej na rzecz Banku hipoteki z księgi wieczystej.

OPISY INNYCH NASZYCH WYROKÓW TAKŻE NA KANALE YB