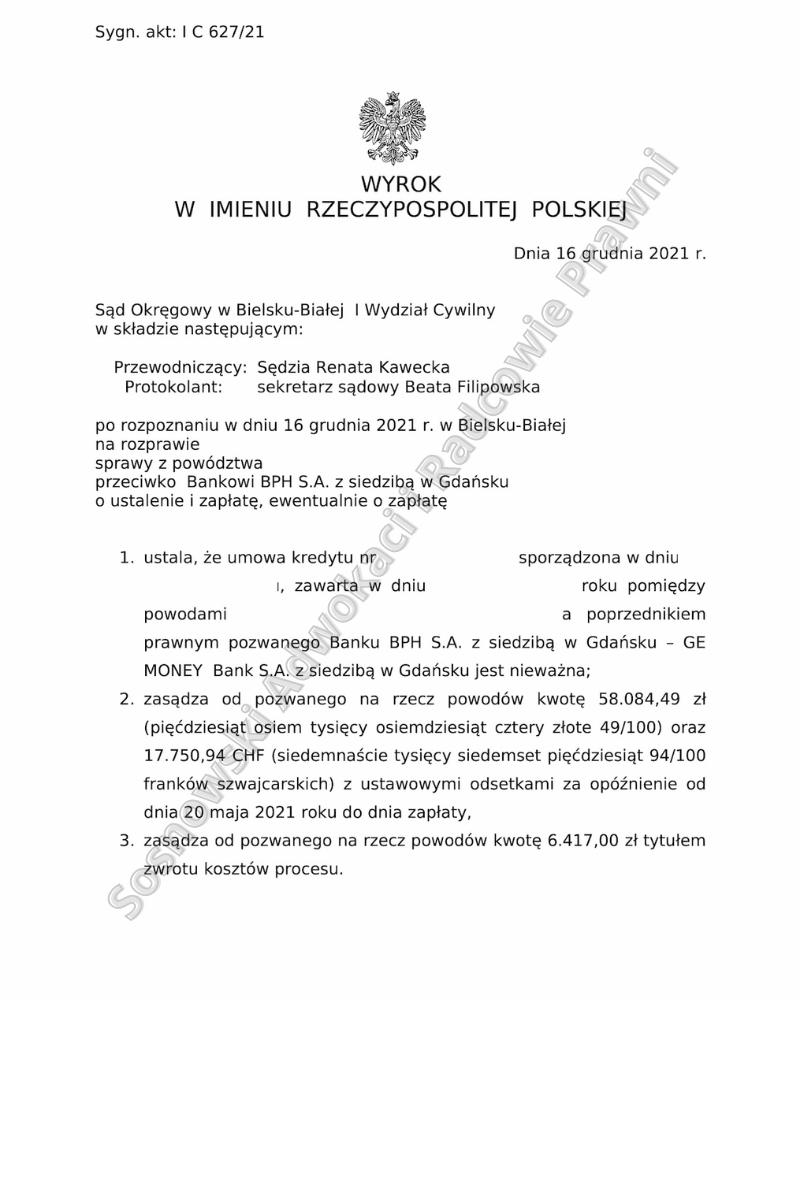

Wyrokiem z dnia 16 grudnia 2021 r. Sąd Okręgowy w Bielsku-Białej I Wydział Cywilny, sygn. akt I C 627/21:

1. ustalił, że umowa kredytu z zawarta w dniu 5 czerwca 2006 r. pomiędzy naszymi Klientami, a poprzednikiem prawnym pozwanego Banku BPH S.A. z siedzibą w Gdańsku – GE MONEY Bank S.A. z siedzibą w Gdańsku jest nieważna;

2. zasądził od Banku o na rzecz naszych Klientów kwotę 58.084,49 zł oraz 17.750,94 CHF z ustawowymi odsetkami za opóźnienie od dnia 20 maja 2021 roku do dnia zapłaty,

3. zasądził od Banku o na rzecz naszych Klientów kwotę 6.417,00 zł tytułem zwrotu kosztów procesu.

Pozew został złożony do Sądu pod koniec marca 2021 r. Pozew wskazywał, na zawarcie w umowie kredytu klauzul niedozwolonych. Przewidując znane z innych spraw stanowisko Banku BPH, szczególny nacisk na argumentację w tej kwestii został położony na treść § 17 umowy kredytowej, który tylko pozornie regulował zasady wyznaczania kursu przez Bank (poprzez odesłanie do kursów średnich NBP), gdyż pozostawiał całkowicie nieuregulowaną kwestię marży Banku, a tym samym pozwalał Bankowi de facto dowolność w ustalaniu wysokości kursów CHF.

Pozew zawierał także, zarzuty w zakresie nieważności umowy kredytu wobec jej sprzeczności z ustawą prawo bankowe, poprzez brak określenia wysokości świadczenia kredytobiorcy. Poza tym wskazano na sprzeczność umowy z zasadą nominalizmu, art. 3531 k.c. oraz zasadami współżycia społecznego, w tym zasadami ekwiwalentności lojalności i uczciwości, co przejawiało się zwłaszcza w przerzuceniu całości ryzyka wynikającego z umowy na naszych Klientów, przy, zaniechaniu wypełnienia wobec nich przez Bank obowiązków informacyjnych w tym zakresie.

W trakcie procesu Bank starał się wykazywać, jakoby umowa była zawarta pomiędzy stronami skutecznie nie była sprzeczna z prawem i zasadami współżycia społecznego oraz nie posiadała w swojej treści żadnych klauzul, które mogłyby zostać uznane za niedozwolone, a wspominany wcześniej treść § 17 umowy kredytowej zawierał precyzyjne wskazanie, w jaki sposób Bank określa kursy CHF.

Zaprzeczył także jakoby nasi Klienci nie zostali odpowiednio poinformowani przed zawarciem umowy (zwłaszcza o zasadach funkcjonowania udzielonego im kredytu i ryzyku kursowym oraz zasadach indeksacji) oraz, że nie mieli wpływu na wybór rodzaju oraz treść umowy kredytu. Bank wykazywał, że kursy pochodzące z jego własnych tabel miały charakter rynkowy.

Bank przedstawiając swoją interpretację wyroku TSUE 29 kwietnia 2021 r. w sprawie C-19/20 twierdził przy tym, iż ewentualnej eliminacji winna podlegać wyłącznie część § 17 umowy kredytowej w zakresie marży Banku.

Wyrok zapadł po przeprowadzeniu zaledwie jednej rozprawy.

Sąd pominął wnioski obu stron o dopuszczenie dowodu z opinii biegłego jako nieistotne i nieprzydatne dla rozstrzygnięcia. Pominięto również wnioski Banku o przesłuchanie świadków, w tym jednej z osób podpisujących umowę z ramienia Banku oraz doradcy kredytowego.

Sąd przeprowadził dowód zeznań stron ograniczony do przesłuchania naszych Klientów jako strony powodowej. W trakcie przesłuchania ustalono, że nasi Klienci nie zostali poinformowani o wszystkich ryzykach związanych z kredytem, a byli oni wręcz zapewniani o stabilności waluty CHF.

Po zamknięciu przewodu sądowego, Sąd ogłosił wyrok uwzględniający powództwo w całości.

Sąd uwzględnił argumenty przedstawione w pozwie. W pierwszej kolejności Sąd wskazał na nieważność umowy z uwagi na jej sprzeczność z art. 69 ust. 1 ustawy – prawo bankowe z powodu barku odkreślenia w umowie wysokości świadczenia kredytobiorcy. Niezależnie od tego sąd podzielił argumenty, co do występowania w umowie postanowień niedozwolonych oraz przyznał, że Bank miał możliwość dowolnego ustalania wysokości kursów kupna i sprzedaży CHF, a tym samym możliwość jednostronnego ustalania wysokości zobowiązań stron umowy.

Sąd opowiedział się przy tym za teorią dwóch kondykcji i na tej podstawie zasądził od Banku na rzecz naszych klientów wszystkie kwoty uiszczone przez nich na poczet umowy począwszy od jej zawarcia.

Zapadły wyrok jest nieprawomocny.

Sprawę prowadzą adw. Jacek Sosnowski. i adw. Marcin Miszczuk – Kancelaria Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni