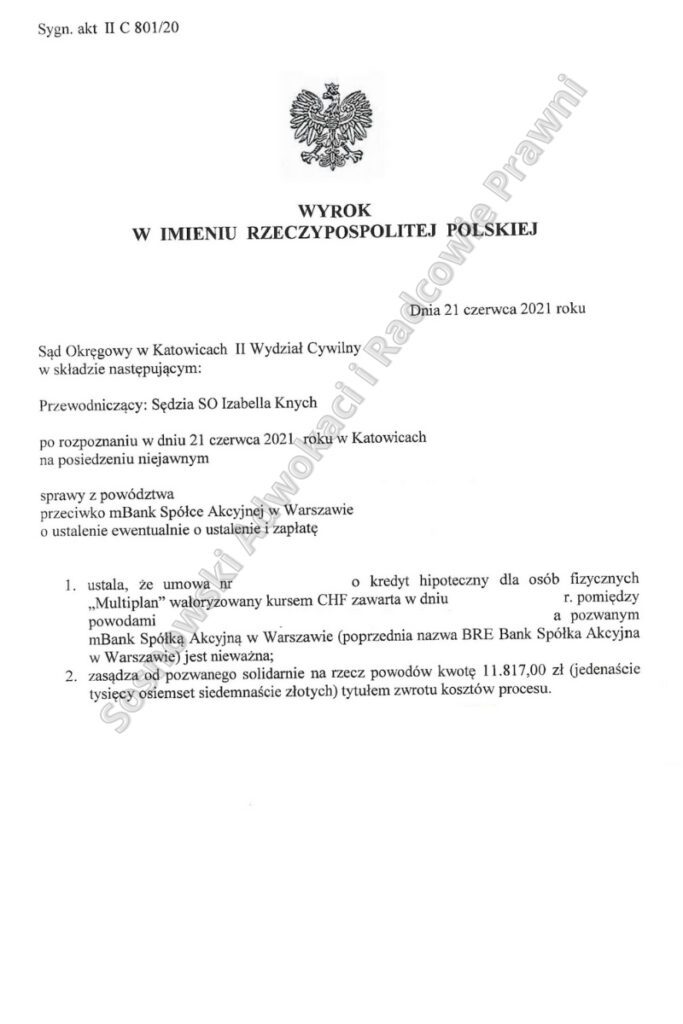

W dniu 21 czerwca 2021r. Sąd Okręgowy w Katowicach II Wydział Cywilny w składzie Sędzi SO Izabelli Knych w sprawie o sygnaturze akt. II C 801/20, rozpoznał sprawę z powództwa naszych Klientów przeciwko mBank Spółka Akcyjna, orzekając, iż sporna umowa kredytu jest nieważna.

Pozew w przedmiotowej sprawie został złożony w lipcu 2018 roku. Strona powodowa wniosła o uznanie umowy kredytowej za nieważną, zaś roszczeniem ewentualnym było uznanie niektórych postanowień umowy jako niedozwolone, a w konsekwencji pominięcie ich przy określeniu wysokości zobowiązania kredytowego i zwrot powstałej w ten sposób nadpłaty na ratach kredytu.

Strona powodowa podkreślała swój status konsumenta w tym stosunku prawnym zaś w jej ocenie bank nie dopełnił obowiązku informacyjnego, jako przedsiębiorca.

Powodowie twierdzili, iż nie przedstawiono im w sposób wyczerpujący i zrozumiały indeksacji kursem waluty obcej, jak również skutków z tym związanych, w tym ryzyka walutowego. Takie działanie określili mianem sprzecznych zarówno z zasadami współżycia społecznego jak również z dobrymi obyczajami.

Pozwany w odpowiedzi na pozew domagał się oddalenia powództwa w całości, wskazując brak interesu prawnego powodów, podkreślał brak klauzul abuzywnych w umowie, jak również odpowiednie poinformowanie powodów, a co najważniejsze wyszczególnił, iż wykształcenie i wykonywany zawód oraz posiadanie innych kredytów mogło w znaczący sposób wpłynąć na doświadczenie powodów związane z kredytami udzielanymi w CHF.

Ponadto wskazał, że powodowie mieli możliwość spłaty zobowiązania w walucie CHF już w 2009r. ale nie skorzystali z tej możliwości. Strona pozwana podkreślała zgodę powodów na zastosowanie tabeli kursowej uznawanej przez bank jako rynkową i obiektywną, poprzez złożenie podpisów pod umową.

Podczas rozpoznania sprawy Sąd ocenił, iż istniał interes prawny powodów w ustaleniu nieważności umowy kredytu, gdyż umowa oznaczała długoterminowy (kilkudziesięcioletni) stosunek prawny, który nie został wykonany w całości. Wyrok sądu może spowodować zwrot świadczeń, jak również uznanie umowy za nieważną, a w konsekwencji zakończenie obowiązku spłaty rat kredytu.

W kwestii zastosowanych klauzul waloryzacyjnych, Sąd uznał, iż kwota zobowiązania wobec banku powinna być wyrażona kwotowo, albo poprzez obiektywnie weryfikowalny sposób, wskazując jako przykład kurs średni waluty ustalany przez NBP. Ponadto klauzule indeksacyjne powinny zostać przedstawione w sposób transparenty i zrozumiały, aby kredytobiorca mógł samodzielnie określić ryzyko związane z zobowiązaniem kredytowym.

Sąd nadmienił, iż konsumenta nie obowiązują postanowienia umowy, które kształtują jego obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając przy tym jego interesy. Po przeprowadzeniu postępowania dowodowego, Sąd zgodził się z argumentacją Kancelarii, iż strona powodowa jest konsumentem, a ponadto nie miała możliwości wpływu na ustalenia warunków umowy, gdyż Bank posłużył się wzorcem umowy.

Powodowie nie mogli negocjować przy tym żadnych warunków umowy, ewentualne zmiany mogły dotyczyć wyłącznie finansowych parametrów takich jak marża, dzień spłaty raty czy długość kredytowania, na które to zmiany zgody musi wyrazić i tak centrala Banku.

Kredytobiorcy złożyli wniosek kredytowy, w którym wnosili o przyznanie kredytu, który określili w kwocie wyrażonej w złotówkach, zaś bank zaoferował im kredyt indeksowany kursem waluty obcej, przy czym nie zaproponował kredytu złotówkowego.

Jednocześnie umowa kredytowa nie przewidywała wypłaty kredytu w walucie CHF, zaś jej treść świadczy o jej stricte złotówkowym charakterze. Dzięki starannie przygotowanej i celnej argumentacji prawnika prowadzącego sprawę, Sąd podzielił to stanowisko, wskazując, że przemawia za tym fakt, iż kwota kredytu została wypłacona w złotówkach, spłata kredytu była dokonywana w złotówkach, prowizja została wyrażona w złotówkach, a ponadto zabezpieczenie hipoteczne zostało dokonane w złotówkach.

Żadna ze stron nie wiedziała przy tym podczas podpisywania umowy, jakie będzie saldo zadłużenia w CHF, ze względu na zmianę kursu CHF w dniu uruchomienia kredytu, co oznacza brak wiedzy powodów o kształtowaniu się wysokości ich zobowiązania w przyszłości.

Sąd uznał, iż powodowie nie byli w stanie ustalić lub zweryfikować sposobu ustalania kursu CHF przez Bank, a ponadto nie byli w stanie samodzielnie obliczyć należności związanej z ratą kredytu, co wynika z niejednoznacznych zapisów dotyczących indeksacji, jak również z niedopełnienia obowiązku informacyjnego przez pracowników banku.

Argument o możliwości spłaty kredytu bezpośrednio w walucie CHF po 07.2009r. nie został przez Sąd uwzględniony, ze względu, iż takie działanie uniemożliwiała sama umowa kredytowa. W konsekwencji Sąd uznał, że w myśl powołanych wyżej postanowień umownych pozwany jednostronnie i arbitralnie, w sposób praktycznie nieograniczony, kształtował wysokość zobowiązania kredytowego powodów.

Ze względów na powyższe ustalenia, Sąd doszedł do wniosku, że postanowienia umowy wprowadzające indeksację do waluty obcej mają bezsprzecznie charakter abuzywny. W uzasadnieniu wyroku wskazano między innymi, że sposób ustalania warunków umowy nie spełnia kryterium transparentności, kreując kredytobiorców jako stronę podrzędną, co powoduje sprzeczność z dobrymi obyczajami i rażąco narusza interesy powodów.

Sąd podzielił ugruntowaną już w orzecznictwie krajowym i europejskim ocenę, iż klauzule przeliczeniowe kwalifikują się do uznania ich za główny przedmiot umowy kredytu indeksowanego do obcej waluty. Usunięcie owych klauzul musi prowadzić więc do unieważnienia całej umowy. „Podkreślić należy, że TSUE orzekł, iż skoro postanowienia umowne dotyczące ryzyka kursowego określają główny przedmiot umowy kredytu, to utrzymanie obowiązywania umowy kredytu z pominięciem rzeczonych klauzul nie wydaję się możliwe z prawnego punktu widzenia”.

Abuzywność postanowień umowy powodowała brak możliwości przekształcenia umowy jako kredyt złotówkowy, więc jedynym rozwiązaniem prowadzonej sprawy mogło być jedynie unieważnienie całej umowy.

Sprawę prowadzi adw. Jacek Sosnowski i adw. Piotr Otyszecki.