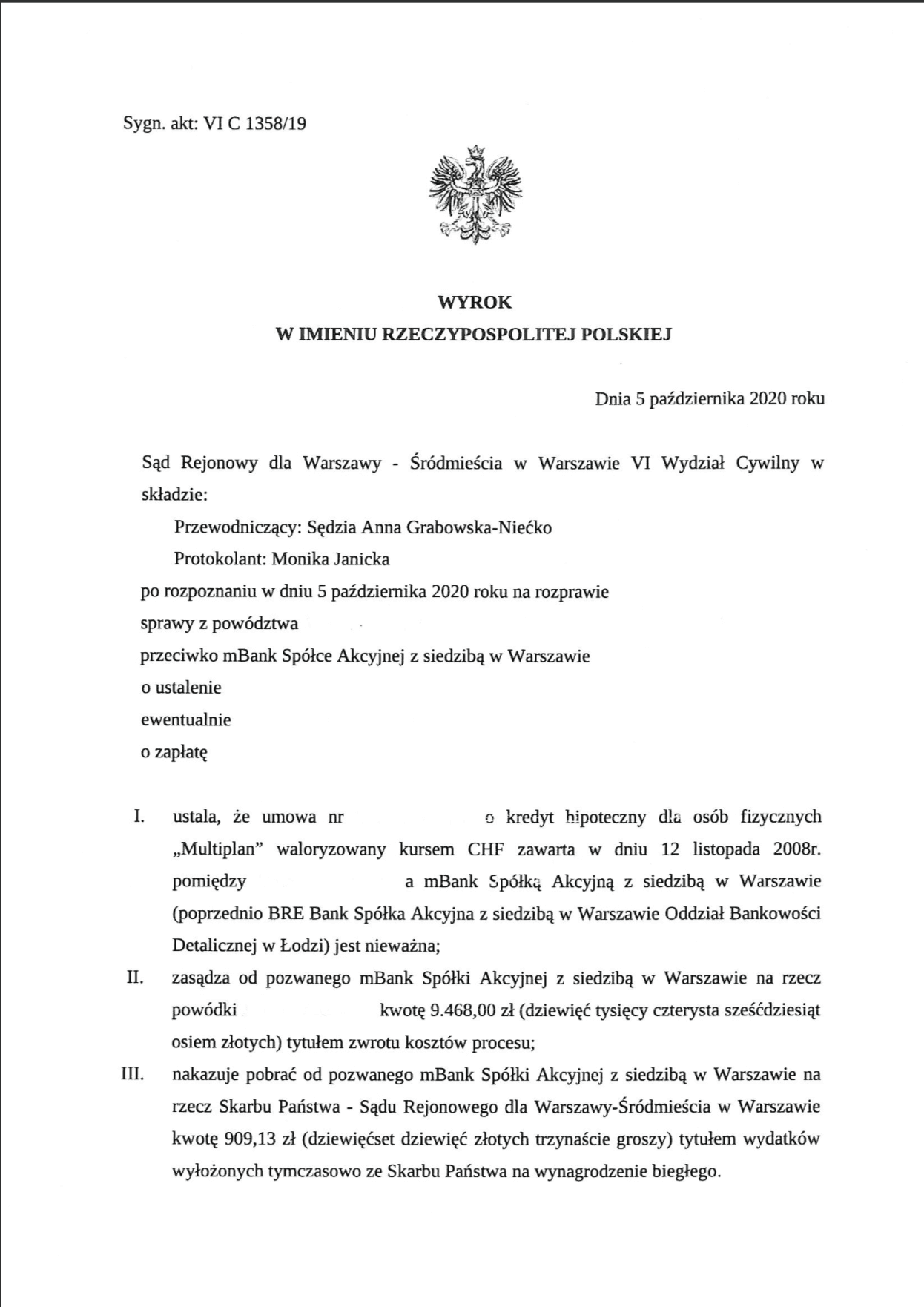

W dniu 5 października 2020 r., w sprawie o sygn. akt VI C 1358/19, rozpoznawanej przez Sąd Rejonowy dla Warszawy-Śródmieścia w Warszawie, SSR Anna Grabowska – Niećko w pkt 1 wyroku ustaliła, że umowa kredytu indeksowanego, zaciągniętego przez Powódkę w mBanku, jest w całości nieważna. W dalszych punktach zasądziła od banku na rzecz Powódki przeszło 9 000 zł kosztów i nakazała pobrać około 900 zł od banku na rzecz Skarbu Państwa tytułem nieopłaconego wynagrodzenia biegłego.

Sędzia ustne motywy uzasadnienia rozpoczęła od stwierdzenia, że sposób wykonywania umowy, co stanowiło istotną część argumentacji banku, nie ma w niniejszej sprawie żadnego znaczenia. Drugą wstępną informacją od sędzi było potwierdzenie, że sąd oceniał umowę wedle stanu z dnia jej zawarcia, zgodnie z uchwałą SN.

W ocenie sędzi o nieważności umowy przesądził fakt, że powódce w sposób nieprecyzyjny i niewystarczający przedstawiono ryzyko kursowe. Dodatkowo nie przedstawiono powódce informacji, w jaki sposób jest dokonywana spłata kredytu.

Powódka z kolei miała informację, że nie ma zdolności w PLN, ale zaoferowano jej kredyt indeksowany, wskazując, że jest to i tak najkorzystniejsza dla niej umowa.

Dalej sędzia argumentowała, że nie przedstawiono powódce, w jaki sposób przeliczana jest waluta na złote polskie przy wypłacie, a jak przy spłacie. Sędzia uznała na podstawie umowy, że bank mógł ustalać kursy w sposób jednostronny i dowolny.

Takie postanowienia mają charakter abuzywny, a luka powstała wskutek ich usunięcia, w ocenie sądu, nie może być uzupełniona jakimkolwiek innym mechanizmem. Sędzia podała, że brak jest przepisu dyspozytywnego. Potencjalnie mógłby być nim przepis k.c., jednak został wprowadzony po dniu zawarcia umowy.

Na pewno nie mógłby być to kurs średni NBP, a jeden wyrok SN podający takie rozwiązanie nie wystarczy, bo nie uwzględnia późniejszego dorobku orzecznictwa unijnego.

Sędzia uznała, że klauzule indeksacyjne regulują główne świadczenie stron umowy, ale można je ocenić z perspektywy abuzywności z uwagi na ich niejednoznaczność. Jako najważniejsze wady umowy sędzia podała brak transparentności, asymetryczne rozłożenie ryzyka i uprawnienie banku do swobodnego ustalania wysokości zobowiązania powódki.

Wskazała także, że zakaz stosowania LIBOR do kredytów w PLN też powoduje, że umowa musi upaść, bo kredyt w PLN i LIBOR to jedyna potencjalna opcja utrzymania umowy w mocy.

Sędzia zaznaczyła, że ma również wątpliwości co do konsensusu stron. W jednym miejscu umowy podano, że kredyt jest udzielany w złotych polskich. W innym fragmencie, że wysokość kredytu jest podawana w CHF. To w ocenie sędzi powoduje wątpliwości, jaki w ogóle rodzaj kredytu zaoferował Powódce bank i na jaki kredyt powódka tak naprawdę wyraziła zgodę, a nie wyjaśniono jej mechanizmu indeksacji. Sąd uważa, że w sprawie mieliśmy do czynienia z umową w złotych polskich.

Ostatecznie, by wyeliminować niepewność powódki co do rat płatnych na przyszłość, sędzia uznała, że Powódka miała interes prawny w ustaleniu nieważności i tę nieważność stwierdziła w sentencji wydanego orzeczenia. Uwzględnienie powództwa w całości niosło za sobą konsekwencję w postaci zasądzenia zwrotu kosztów procesu w całości od banku na rzecz naszej klientki.

Sprawa została zainicjowana pozwem złożonym w dniu 09.07.2019 r.