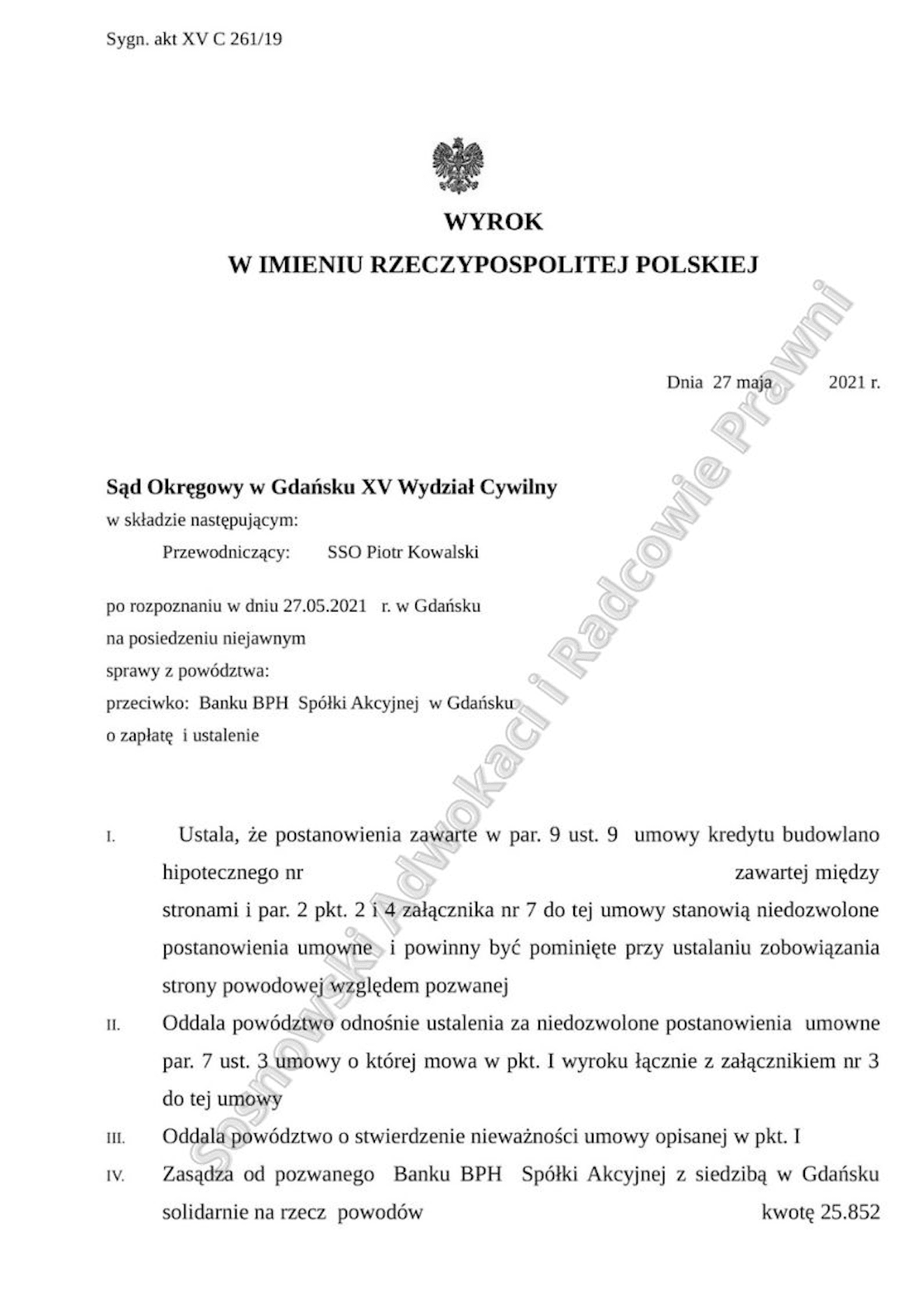

Dnia 27 maja 2021 r. Sąd Okręgowy w Gdańsku XV Wydział Cywilny ustalił, że postanowienia zawarte w § 9 ust. 9 umowy kredytu budowlano hipotecznego zawartej między naszymi klientami a Bankiem BPH S.A. z siedzibą w Gdańsku oraz § 2 pkt 2 i 4 załącznika nr 7 do umowy kredytu stanowią niedozwolone postanowienia umowne i powinny zostać pominięte przy ustalaniu zobowiązania strony powodowej względem pozwanej.

Dodatkowo Sąd Okręgowy w Gdańsku zasądził na rzecz naszych klientów kwotę 25 852,65 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od czerwca 2018 r. do dnia zapłaty oraz koszty poniesione przez powodów tytułem wydatków na opinię biegłego.

Pozew wpłynął do Sądu w czerwcu 2018 r. i dotyczył wzorca umownego, w którym kwota zobowiązania została wyrażona w walucie obcej franka szwajcarskiego (CHF). Postanowienia, które zdaniem Sądu były rażąco niekorzystne dla kredytobiorców znajdowały się w odrębnym od umowy dokumencie i stanowiły jeden spośród wielu jej załączników.

Strona powodowa wnosiła o ustalenie nieważności umowy kredytu hipotecznego, a ewentualnie w przypadku uznania przez sąd, iż umowa jest ważna – o ustalenie braku związania klientów abuzywnymi postanowieniami przeliczeniowymi i zwrotu nadpłaty wynikającej ze stosowania przez bank mechanizmu przeliczeniowego.

Niedozwolony mechanizm przeliczeniowy polegał na tym, że Bank BPH S.A. uruchamiał kredyt w walucie polskiego złotego, o którą to wnioskowali klienci, lecz dokonywał przedmiotowej wypłaty w złotówkach dopiero po przeliczeniu wskazanej w umowie kwoty w walucie CHF z wykorzystaniem kursu ustalanego samodzielnie w tabeli kursów Banku BPH. Analogicznie Bank BPH korzystał z własnej tabeli kursów przy określaniu świadczenia kredytobiorców – wysokości rat kapitałowo-odsetkowych, przeliczając kwotę spłaty po kursie sprzedaży waluty kredytu obowiązującym w Banku w dniu dokonania spłaty.

Pozwany bank w odpowiedzi na pozew wniósł o oddalenie powództwa w całości, co popierał argumentacją o kursy rynkowym charakterze kursów znajdujących się w tabeli Banku BPH S.A. oraz twierdzeniami, że postanowienia przeliczeniowe nie naruszały interesów konsumentów, ani nie stawiały ich w niekorzystnym położeniu względem banku a umowa jest ważna i może być nadal wykonywana pomiędzy stronami sporu.

Na dowód ww. okoliczności Bank BPH wnioskował o przeprowadzenie przez Sąd dowodu z szeregu dokumentów, o przesłuchanie świadków będących pracownikami banku oraz o przeprowadzenie dowodu z opinii biegłego. Nadto, pozwany podniósł zarzut przedawnienia roszczeń kredytobiorców.

Sąd uwzględnił część spośród wniosków pozwanego i dokonał przesłuchania świadków z pomocą właściwych im miejscowo sądów rejonowych. Na rozprawie natomiast sąd przesłuchał bezpośrednio powodów.

W trakcie przesłuchania klienci zeznali, że nie posiadali zdolności kredytowej na zaciągnięcie zobowiązania w walucie polskiego złotego, a kredyt denominowany przedstawiono im, jako bezpieczny i bardzo korzystny. Pracownik banku wskazywał klientom, że jakiekolwiek ryzyko walutowe jest marginalne, gdyż waluta CHF jest stabilna. Przedmiotowa umowa nie podlegała możliwościom negocjacji, a kredyt miał cel stricte mieszkaniowy.

Następnie Sąd dopuścił dowód z opinii biegłego na okoliczności dotyczące rynkowości kursów stosowanych przez pozwany bank, wysokości zysku uzyskiwanego przez bank na każdej z zapłaconych przez powodów rat w przypadku, gdyby wyrugowano z treści umowy klauzule przeliczeniowe.

Po otrzymaniu opinii oraz dalszej wymianie pism Sąd zamknął na podstawie przepisów COVID-owych rozprawę i wydał wyrok na posiedzeniu niejawnym. Kancelaria złożyła wniosek o uzasadnienie rozstrzygnięcia Sądu.