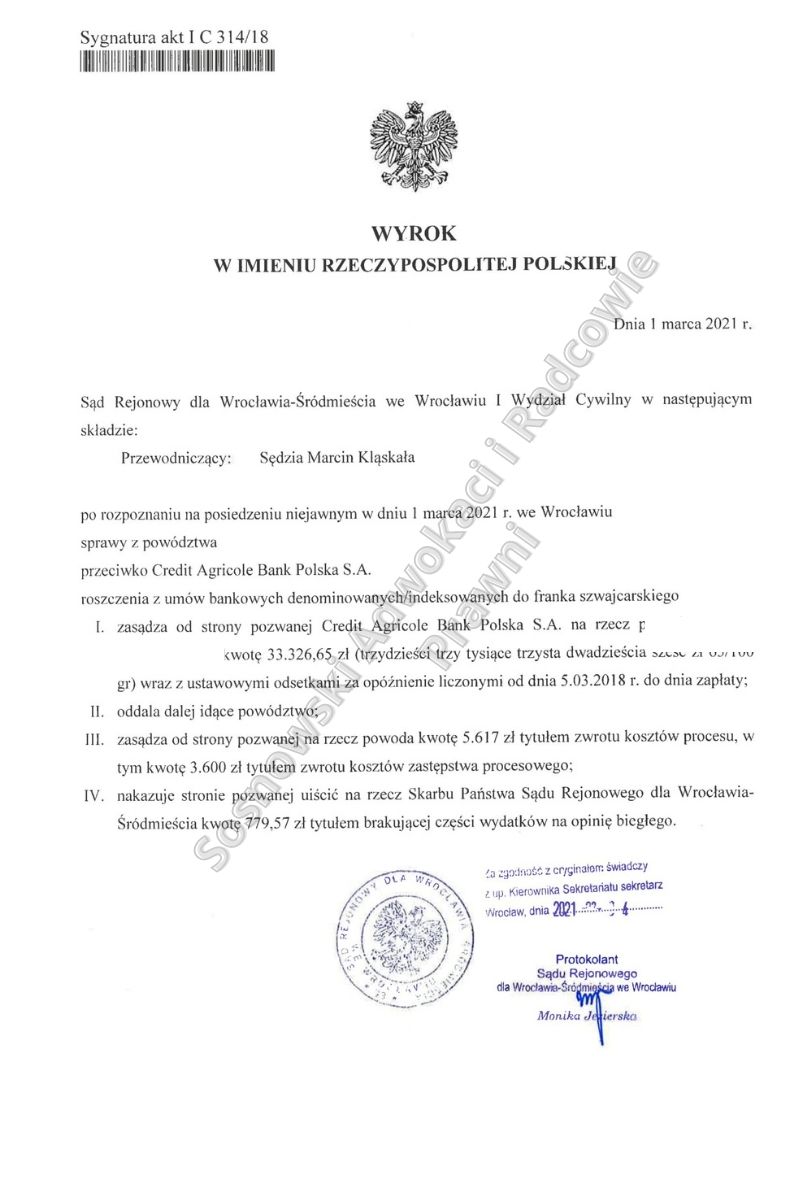

W dniu 1 marca 2021 r. Sąd Rejonowy dla Wrocławia-Śródmieścia we Wrocławiu wydał wyrok korzystny dla naszego Klienta (sygn. akt I C 314/18 zasądzający na jego rzecz kwotę 33.326 zł z tytułu nadpłaconych rat kredytu denominowanego do CHF.

Sprawa od samego początku miała bardzo skomplikowany charakter. Po pierwsze dlatego, że dotyczyła kredytu udzielonego przez dawny Lukas Bank (przejęty następnie przez bank Credit Agricole), którego umowy kredytowe z uwagi na treść postanowień umownych uchodzą za dużo trudniejsze do podważenia niż w przypadku większości pozostałych banków.

Kolejną problematyczną kwestią była okoliczność, iż kredytobiorca zawarł w 2006 r. pierwotnie umowę w złotych polskich oprocentowaną w oparciu o indeks WIBOR. Umowa ta następnie na mocy aneksu z 2008 r. została (za namową banku) przewalutowana na kredyt w CHF.

W momencie zatem, gdy Klient zwrócił się o pomoc do Kancelarii wiadomo było, że spór z bankiem nie będzie łatwy – zwłaszcza, że sprawa została wniesiona do sądu w marcu 2018 r, gdy orzecznictwo w sprawach frankowych nie było jeszcze tak ukształtowane na korzyść kredytobiorców, jak obecnie.

Batalia z bankiem już na wstępie była utrudniona – bank nie chciał wydać naszemu Klientowi niezbędnego zaświadczenia o kredycie umożliwiającego wykonanie precyzyjnej kalkulacji dochodzonych roszczeń. Sąd nadto nie przychylił się do wniosku Powoda o zobowiązanie banku do dostarczenia tych danych. Wobec czego konieczne stało się wygenerowanie całej historii spłat przez powoda z systemu transakcyjnego banku historii rachunku kredytowego (co ze względów technicznych było dosyć trudne).

Wysiłek ten jednak się opłacił – sąd dopuścił bowiem dowód z opinii biegłego w celu wyliczenia nadpłaconych rat kredytu, przy założeniu, że z umowy wyłączone zostaną niedozwolone postanowienia z pozostawieniem oprocentowania opartego o indeks LIBOR. Opinia sporządzona w sprawie była korzystna dla kredytobiorcy.

Z uwagi na nietypowy charakter sprawy (przewalutowanie pierwotnej umowy w PLN na CHF) pozew opiewał na żądanie zapłaty w zw. z odfrankowieniem umowy kredytu, zrezygnowano zaś z żądania ustalenia nieważności umowy. Taka decyzja podyktowana była tym, iż istniało ryzyko, że w razie unieważnienia umowy powróci stan prawny sprzed zawarcia aneksu. Tym samym powód powróciłby do umowy pierwotnej w PLN, co byłoby dla niego niekorzystne finansowo. Nadto orzecznictwo co do unieważniania umów kredytowych było w ówczesnym czasie niezbyt tej koncepcji przychylne.

Ten krok okazał się słuszny – co już w toku sprawy potwierdził wyrok Sądu Najwyższego z 7 listopada 2019r. w sprawie o sygn. akt IV CSK 13/19 gdzie wskazano, że gdyby uznać aneksy (przewalutowujące kredyt – przyp. Aut) w całości za nieważne, doszłoby do powrotu do stanu sprzed zawarcia tychże aneksów, czyli kredytów złotowych z oprocentowaniem WIBOR.

Sprawa toczyła się w sądzie przez 2 lata, odbyły się w sumie cztery rozprawy na których przesłuchano świadków powołanych przez bank oraz naszego Klienta (w drodze pomocy sądowej przed sądem w Krakowie) i rozstrzygano kwestie dopuszczenia dowodów. Orzecznictwo w sprawach tzw. frankowych zmieniało się w tym czasie dość dynamicznie – na korzyść kredytobiorców.

Paradoksalnie do zakończenia sprawy przyczyniła się epidemia Covid-19 – wprowadzone zostały bowiem w związku z tym przepisy umożliwiające wydanie wyroku bez przeprowadzenia rozprawy, na posiedzeniu niejawnym. Z możliwości tej wprowadzonej spec-ustawą tzw. „tarczą 3.0” – sąd w niniejszej sprawie skorzystał wydając wyrok bez wyznaczania terminu kolejnego posiedzenia w sądzie.

W niniejszej sprawie Sąd przed wydaniem wyroku rozważał unieważnienie (upadek) umowy kredytowej i przed wydaniem wyroku zwrócił się o wskazanie czy Powód godzi się na takie rozwiązanie. Pytanie to zresztą było konsekwencją wyroku TSUE z 3.10.2019 w sprawie Dziubak – który obliguje sądy do tego aby takie pytania o świadomość konsekwencji upadku umowy zadawać.

Jak wskazał TSUE decydujące znaczenie ma wola konsumenta i jego bieżący interes. Powód-konsument może sam zdecydować, czy chce udzielenia mu ochrony wynikającej z dyrektywy, czy też nie chce. W polskim porządku prawnym tenże wybór konsumenta-powoda sprowadza się do wyboru czy powód chce utrzymania umowy w mocy (z wyłączeniem abuzywnych postanowień), czy też nie korzysta z ochrony i chce unieważnienia (upadku) umowy kredytowej w całości.

Kierując się zatem najlepiej pojętym interesem Powoda wskazano, że Powód nie godzi się na upadek umowy kredytu, chce jej utrzymania, ale z wyłączeniem niedozwolonych postanowień umownych.

Wyrok Sądu w całości uwzględnił zatem wolę Powoda i jego żądanie zawarte w pozwie. Korzyść dla kredytobiorcy jest tutaj ewidentna. Oprócz zwrotu nadpłaconych rat kredytu, po uprawomocnieniu się wyroku jego skutkiem będzie znaczące obniżenie salda pozostałego do spłaty kredytu i duża obniżka miesięcznej raty kredytu.

Wyrok ma nadto przełomowy charakter z kilku powodów:

- przede wszystkim dotyczy umowy d. Lukas Banku uważanej za bardzo trudną do podważenia w sądzie. Pozew przy tym został wniesiony w momencie, gdy orzecznictwo nie było jeszcze tak pozytywnie nastawione do spraw CHF jak obecnie.

- Nadto dotyczy kredytu przewalutowanego z PLN na CHF – gdzie dużo trudniej jest wykazywać abuzywność klauzul umownych i brak świadomego podjęcia decyzji przez kredytobiorcę.

- Po trzecie wyrok zapadł w sądzie we Wrocławiu, a jak pokazuje ostatnie orzecznictwo wyroki wydawane przez sądy z apelacji wrocławskiej bardzo często są niekorzystne dla kredytobiorców.

Można śmiało powiedzieć, że wyrok ten przeciera szlaki i przyczynia się do korzystnego kształtowania orzecznictwa na korzyść frankowiczów. Daje też jasny sygnał, że nawet sprawę z pozoru niemożliwą do wygrania da się wygrać, jeśli tylko zlecić sprawę doświadczonemu prawnikowi, który użyje przekonujących i często nowatorskich argumentów w sporze z bankiem.

Więcej ciekawych informacji o wygranych naszej kancelarii znajdą Państwo na naszym kanale YOUTUBE