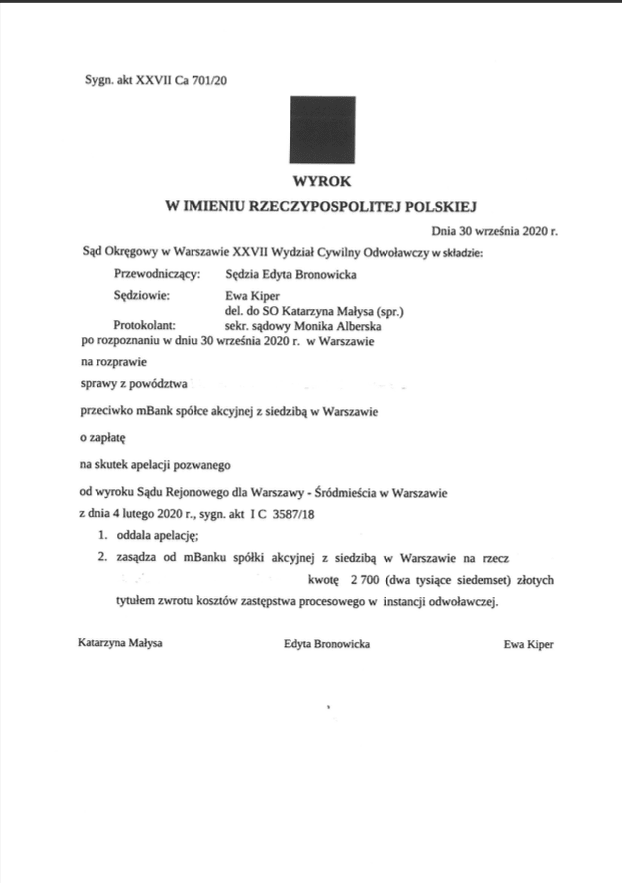

Mamy przyjemność Państwa poinformować, że nasza Kancelaria odnotowała kolejny sukces w postaci prawomocnego wyroku w sądzie II instancji. W całości wygraliśmy proces przeciwko mBank S.A., sądy obu instancji w całości uwzględniły nasze stanowisko procesowe, zaś Sąd Okręgowy w Warszawie za bezzasadną uznał apelację banku.

W pierwszej kolejności, mając na uwadze wolę naszych klientów, dochodziliśmy roszczenia o zapłatę, czyli tzw. odfrankowienia umowy. Z ostrożności, jako roszczenie ewentualne, wskazaliśmy żądanie ustalenia nieważności całej umowy kredytu. Pozew złożony został do Sądu Rejonowego dla Warszawy – Śródmieścia w Warszawie, który rozpoznawał sprawę w pierwszej instancji.

W odpowiedzi na pozew mBank domagał się oddalenia pozwu w całości, kwestionując wszystkie argumenty podniesione w pozwie. Po przeprowadzonym kompleksowym postępowaniu dowodowym, z udziałem przesłuchania kredytobiorców, zeznań świadka banku i opinii biegłego z zakresu rachunkowości, sąd w dniu 4 lutego 2020 r. wydał wyrok w którym zasądził całą dochodzoną w pozwie kwotę.

Sąd zwrócił uwagę na niedozwolony charakter klauzul indeksacyjnych, które pozwalały bankowi kształtować wysokość zobowiązania kredytobiorców w oparciu o kursy tabelowe banku. Doprowadziło to wykreowania nadpłaty na każdej racie kredytu, które w całości złożyły się na główne roszczenie pozwu.

Na podkreślenie zasługuje fakt, iż wywołana w toku sprawy opinia biegłego była spójna z dołączoną do pozwu kalkulacją nadpłat, przygotowaną na potrzeby pozwu przez współpracującego z Kancelarią analityka. Z tego względu sąd uznał przedstawione przez nas dowody za wiarygodne i uwzględnił w całości nasze roszczenie.

Apelację od wyroku złożył mBank.

W złożonym w dniu 2 marca 2020 r.piśmie mBank zakwestionował poprawność rozumowania Sądu I instancji, zarzucając Sądowi przede wszystkim błędną ocenę dowodów, które w ocenie sądu nie pozwalały na przypisanie kredytobiorcom statusu konsumenta.

Bank wskazał również, że klauzule indeksacyjne zostały z Powodami indywidualnie uzgodnione, zaś zawarcie w 2013 r. aneksu do umowy kredytu doprowadziło do pełnego jej„uzdrowienia”. W wystosowanej przez nas w dniu 29 czerwca 2020 odpowiedzi na apelację podjęliśmy skuteczną, jak się okazało, polemikę z argumentacją banku. Wskazaliśmy, że niedozwolony charakter postanowień umownych mBanku jest kwestią przesądzoną w orzecznictwie, zaś identyczna treść postanowień wielu umów kredytów hipotecznych wskazuje, że ich zapisy nie były i nie mogły być przedmiotem negocjacji czy indywidualnych uzgodnień. Podnieśliśmy również, że ukształtowana w ostatnich latach linia orzecznicza sądów wskazuje na możliwość utrzymania umowy kredytu w mocy w oparciu o złotowy charakter kredytu, oprocentowanym według stawki LIBOR, jeśli taka jest wola kredytobiorców.

Po wymianie pism procesowych Sąd Okręgowy w Warszawie, XXVII Wydział Cywilny Odwoławczy wyznaczył na dzień 30 września 2020 r. termin rozprawy apelacyjnej. W toku rozprawy podtrzymaliśmy nasze stanowisko, zwracając w mowie końcowej na kluczowe aspekty w naszej argumentacji.

W ogłoszonym tego samego dnia wyroku, Sąd oddalił apelację banku i utrzymał dotychczasowy wyrok. W ustnych motywach rozstrzygnięcia Sąd wskazał, że bezpodstawny był zarzut braku statusu konsumenta po stronie kredytobiorców. Fakt zarejestrowania działalności gospodarczej w kredytowanej nieruchomości w kilka lat po zaciągnięciu kredytu nie przesądza zdaniem Sądu o ścisłym związku kredytu z działalnością.

W ocenie Sądu również fakt, że kredyt został zaciągnięty na spłatę poprzedniego kredytu hipotecznego, świadczy jednoznacznie o przeznaczeniu kredytu na cele mieszkaniowe, niezwiązane z działalnością gospodarczą. Wskazane motywy wyroku potwierdzają koncepcję Kancelarii w kształtowaniu roszczeń w sprawach frankowych, pozwalające zarówno na dochodzenie nieważności umowy, jak i jej odfrankowienie.

Wyrok jest prawomocny, czekamy na pisemne jego uzasadnienie.

Sprawę prowadzili Adw. Jacek Sosnowski oraz adw. Katarzyna Wójcik – Kancelaria Sosnowski Adwokaci i Radcowie Prawni

https://youtu.be/mmidFLHW6FQ