Pod koniec lipca informowaliśmy o korzystnym dla naszego Klienta wyroku Sądu Okręgowego w Warszawie z lipca 2020 r., sygn. akt I C 136/19, w którym sąd ustalił, że umowa o kredyt hipoteczny dla osób fizycznych „MultiPlan” waloryzowany kursem CHF zawarta przez Klientów kancelarii z BRE Bank S.A. z siedzibą w Warszawie (obecna nazwa mBank S.A. z siedzibą w Warszawie) jest nieważna.

Zwracaliśmy uwagę na szybkie tempo zakończenia sprawy, która ograniczyła się do przesłuchania powoda. Informacje na ten temat zawiera wpis Kolejne szybkie unieważnienie umowy kredytu mBank MultiPlan naszych Klientów już na 2 rozprawie

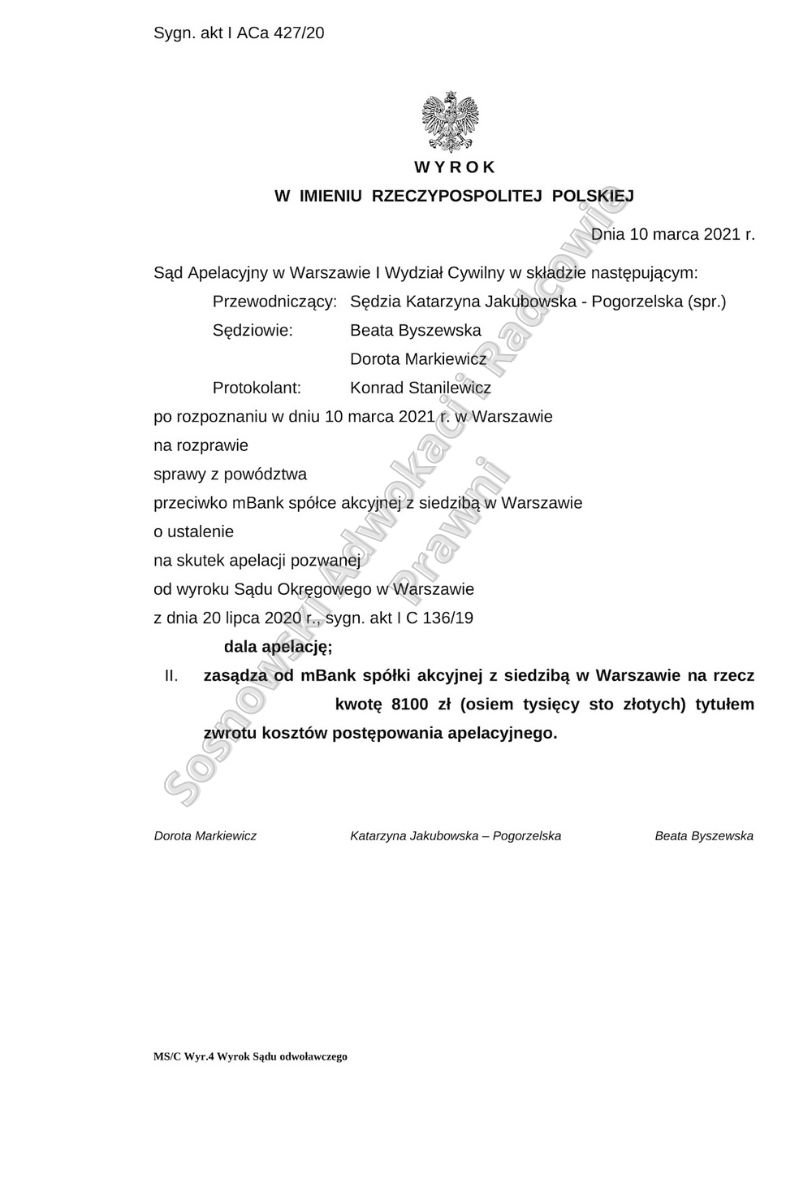

Od tego wyroku mbank wniósł apelację, zarzucając Sądowi I instancji naruszenie szeregu przepisów prawa procesowego oraz błędną wykładnię prawa materialnego.

W złożonej w imieniu naszych Klientów odpowiedzi na apelację banku nasi prawnicy przedstawili szeroką argumentację kwestionującą zarzuty banku – które w naszej ocenie stanowiły w znacznej mierze powielenie argumentacji pozwanego podniesionej już w sprawie (zresztą nie tylko tej – identyczne niemal w treści zarzuty co do roszczeń kredytobiorców pojawiają się praktycznie w każdym piśmie procesowym banku).

Z naszą argumentacją w pełni zgodził się Sąd Apelacyjny w Warszawie, który na rozprawie apelacyjnej wyznaczonej w trybie zdalnym na 10 marca 2021 r. ( czyli zaledwie 6 miesięcy po wniesieniu apelacji, co jest ekspresowym tempem jak na Apelację warszawską) – oddalił apelację banku w całości.

Z ustnych motywów wyroku Sądu Apelacyjnego w Warszawie z 10 marca 2021 sygn. akt I ACa 427/20 wynika poparcie dla strony powodowej w kwestii braku naruszenia przepisów prawa procesowego. Nadto Sąd Apelacyjny stwierdził, iż zgodnie z wolą konsumenta umowa nie może być uzupełniona i nie może być dalej wykonywana w związku z czym słuszne było ustalenie przez Sąd I instancji nieważności przedmiotowej Umowy.

W konsekwencji Sąd Apelacyjny oddalił apelację Pozwanego w całości, utrzymując wyrok I instancji w mocy.

Na skutek wyroku Sądu Apelacyjnego sprawa jest już prawomocnie zakończona – co jest niewątpliwą korzyścią dla kredytobiorcy, bowiem definitywnie zakończy spór z bankiem i rozstrzygnie sytuację konsumenta, ustanie zatem niepewność prawa powstała w wyniku istnienia w obrocie wadliwej umowy kredytowej.

Wyrok ten jest także ważnym sygnałem dla innych „frankowiczów” rozważających wytoczenie sprawy przeciwko bankowi. Takie rozstrzygnięcie Sądu Apelacyjnego, i to jeszcze przed wydaniem przez Sąd Najwyższy spodziewanej 25 marca 2021 uchwały dotyczącej tzw. kredytów frankowych, świadczy o dobrym klimacie dla tych spraw w polskich sądach, o tym że warto już teraz występować z roszczeniami nie czekając na dalszy rozwój sytuacji ( w tym ewentualne korzystne ugody z bankami, na które nie należy liczyć).

Niniejsza sprawa dowodzi także tego, że umiejętne prowadzenie sprawy przez doświadczonego prawnika daje sporą szansę na uzyskanie korzystnego (i prawomocnego) wyroku jeszcze przed rozstrzygnięciem SN. Rozstrzygnięcia tego nie należy się jednak obawiać – w ocenie naszych prawników uchwała Sądu Najwyższego może tylko poprawić i tak już dobrą sytuację kredytobiorców.

O tym, że tak raczej będzie, świadczy podjęta niecały miesiąc temu uchwała z 16.02.2021 III CZP 11/20, w której Sąd Najwyższy po raz kolejny stanął po stronie kredytobiorców rozstrzygając , iż kredytobiorcy należy się zwrot od banku wszystkiego co świadczył w wykonaniu umowy kredytowej uznanej za nieważną – i to niezależnie od tego czy spłacił już do banku kapitał kredytu, czy też nie. 25 marca nie należy spodziewać się by Sąd Najwyższy cały dotychczasowy dorobek zarówno swój, jak i sądów powszechnych wyrzucił do kosza.