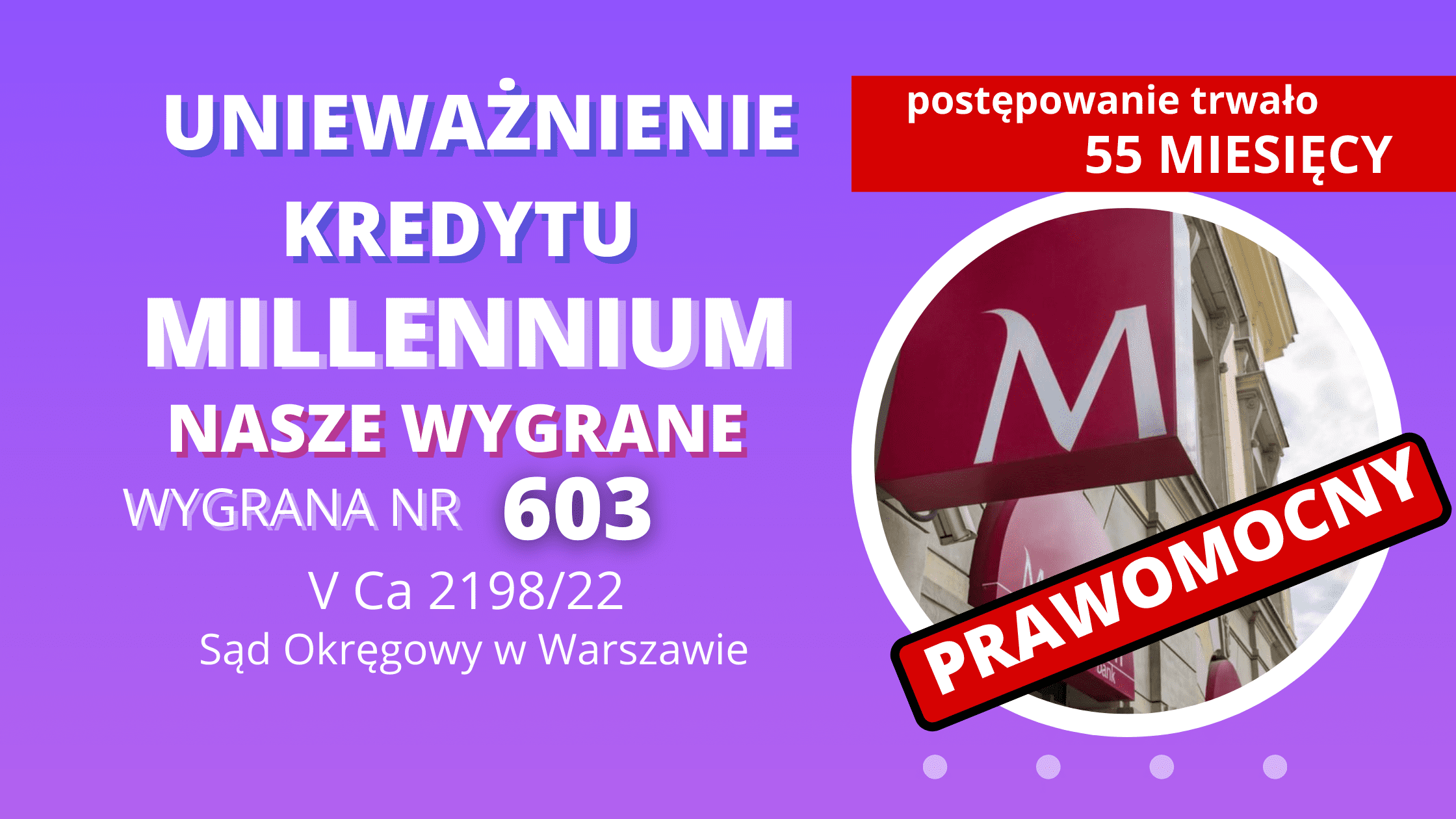

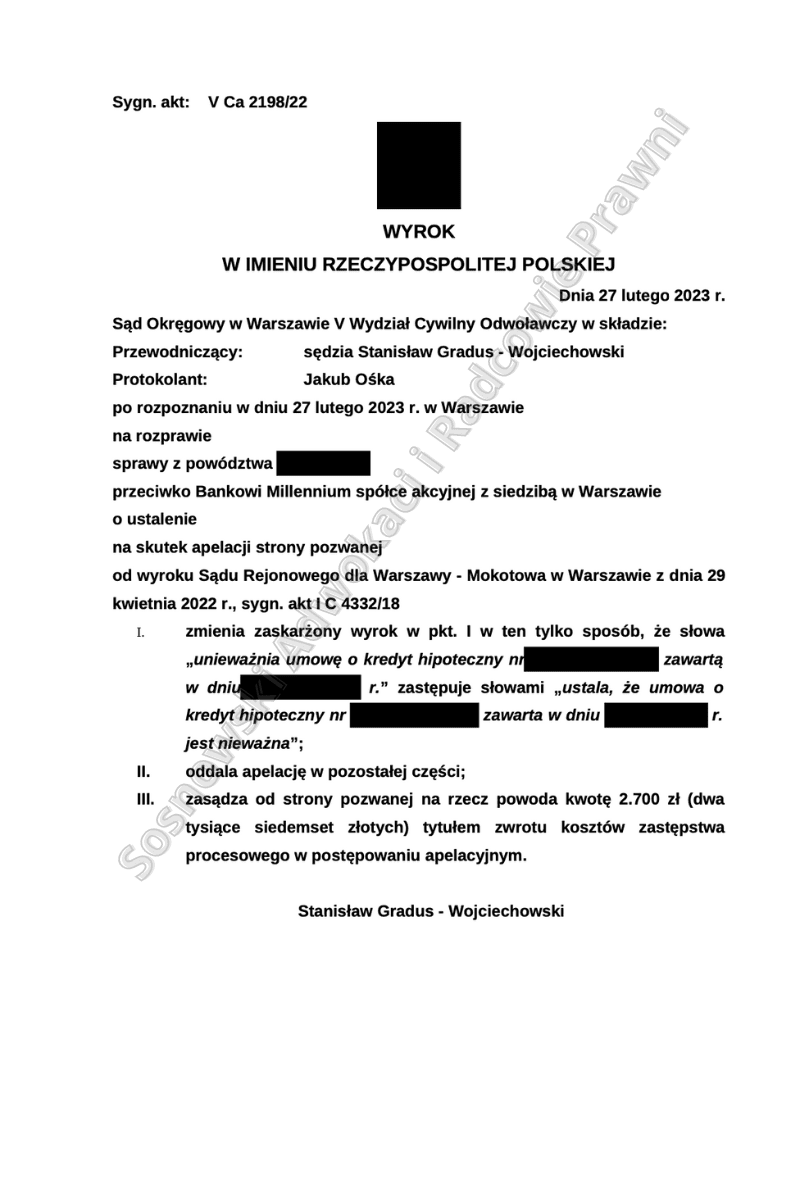

Sąd Okręgowy w Warszawie V Wydział Cywilny Odwoławczy w wyroku z dnia 27 lutego 2023 r. w sprawie o sygn. akt V Ca 2198/22 zmienił zaskarżony wyrok w pkt. I w ten tylko sposób, że słowa „unieważnia umowę o kredyt hipoteczny zawartą w dniu 14 lipca 2008 r.” zastępuje słowami „ustala, że umowa o kredyt hipoteczny zawarta w dniu 14 lipca 2008 r. jest nieważna” oraz zasądził od strony pozwanej na rzecz naszego Klienta kwotę 2.700 zł (dwa tysiące siedemset złotych) tytułem zwrotu kosztów zastępstwa procesowego w postępowaniu apelacyjnym na skutek apelacji pozwanego banku od wyroku z dnia 29 kwietnia 2022 r.

Należy również zauważyć, iż w przedmiotowej sprawie umowę kredytu w 2008 roku zawierali Powód wraz z małżonką, która została zwolniona z długu aneksem do umowy w 2017 r. Powództwo przeciwko bankowi wytoczyliśmy w 2018 r., a jedynym Powodem w sprawie był nasz Klient bez byłej małżonki, która również była stroną umowy. Udało nam się uzyskać pozytywny wyrok mimo braku współuczestnictwa koniecznego tj. udziału byłej małżonki naszego Klienta w procesie. Obecnie uzyskaliśmy odpisy orzeczeń I i II instancji wraz ze stwierdzeniem prawomocności.

Sądu Rejonowego dla Warszawy – Mokotowa w Warszawie, Wydział I Cywilny w sprawie o sygn. akt I C 4332/18, który unieważnił umowę o kredyt hipoteczny, zawartą w dniu 14 lipca 2008 r. oraz zasądził od Banku Millennium Spółki Akcyjnej z siedzibą w Warszawie na rzecz naszego Klienta kwotę 6.417,00 PLN (sześć tysięcy czterysta siedemnaście złotych) kosztów procesu.

Sąd Rejonowy dla Warszawy – Mokotowa w Warszawie orzekł, iż nawet późniejsze zastrzeżenie w § 8 ust. 3 Regulaminu, że marża pozwanego (spread walutowy) nie mogła przekraczać 10% wartości kwotowań rynkowych poszczególnych par walut oraz późniejsze zastrzeżenie w umowie zmieniającej umowę o kredyt hipoteczny, zawartej przez strony w dniu 7 stycznia 2014 r., że marża pozwanego (spread walutowy) nie mogła przekraczać 10% wartości kursu bazowego stanowiącego średnią arytmetyczną z ofert kupna i ofert sprzedaży danej waluty oferowanych przez profesjonalnych uczestników rynku walutowego i podawanych na stronie serwisu Reuters – jeśli na tej podstawie można byłoby wnioskować o celu pozwanego towarzyszącemu zawieraniu umowy o kredyt hipoteczny – rzeczywiście sprawiało, że powód nie mógł samodzielnie ustalić składników marży pozwanego, a jedynie poznać jej maksymalną wysokość.

W okolicznościach sprawy niniejszej zgodzić należy się więc ze stwierdzeniem, że wyłącznie pozwany znał wszystkie parametry kursu kupna i sprzedaży waluty indeksacji kredytu pozwalające na precyzyjne określenie wysokości salda zadłużenia w CHF oraz poszczególnych rat kredytu wraz z odsetkami spłacanych przez powoda początkowo w PLN, a następnie od dnia 17 stycznia 2014 r. w CHF.

W związku z tym zgodzić także należy się ze stwierdzeniem, że przed dniem 17 stycznia 2014 r. mogło to powodować po stronie powoda niejasność co do tego, w jakim stopniu stosowana przez pozwanego marża, stanowiąca tzw. spread walutowy, spełniała funkcję waloryzacyjną, a w jakim stopniu pozwalała pozwanemu na osiąganie dodatkowego wynagrodzenia z tytułu umowy kredytu, niezależnie od odsetek i prowizji (por. także wyrok Sądu Najwyższego z dnia 22 stycznia 2016 r. w sprawie o sygn. akt I CSK 1049/14, OSNC 2016/11/134).

Sąd Rejonowy dalej stwierdza, iż w okolicznościach sprawy niniejszej w związku z zawarciem z powodem umowy o kredyt hipoteczny pozwany w drodze transakcji zawartych na rynku międzybankowym zabezpieczył całość ponoszonego przez siebie ryzyka zmiany kursu CHF względem PLN, co jednoznacznie wynikało z wiarygodnych zeznań świadków, a znajdowało potwierdzenie w treści środka dowodowego, obejmującego sprawozdanie sporządzone na zlecenie pozwanego. Zmiany kursu CHF względem PLN w jakimkolwiek stopniu nie wpływały na wartość wierzytelności i zobowiązań Banku z tytułu umowy o kredyt zawartej z powodem.

Apelację od wyroku Sądu I instancji wniósł pozwany bank, zaskarżając wyrok w całości. Pozwany zarzucił również Sądowi I instancji naruszenie szeregu przepisów postępowania, które miało istotny wpływ na wynik sprawy i jej rozstrzygnięcie oraz naruszenie przepisów prawa materialnego.

W odpowiedzi na powyższą apelacje, wnieśliśmy o oddalenie apelacji jako w całości bezzasadnej oraz zasądzenie od pozwanego na rzecz Powoda kosztów postępowania apelacyjnego, w tym kosztów zastępstwa procesowego, według norm prawem przepisanych.

Sąd Okręgowy w Warszawie V Wydział Cywilny Odwoławczy w wyroku z dnia 27 lutego 2023 r. w sprawie o sygn. akt V Ca 2198/22 zmienił zaskarżony wyrok w pkt. I w ten tylko sposób, że słowa „unieważnia umowę o kredyt hipoteczny zawartą w dniu 14 lipca 2008 r.” zastępuje słowami „ustala, że umowa o kredyt hipoteczny zawarta w dniu 14 lipca 2008 r. jest nieważna” oraz zasądził od strony pozwanej na rzecz naszego Klienta kwotę 2.700 zł (dwa tysiące siedemset złotych) tytułem zwrotu kosztów zastępstwa procesowego w postępowaniu apelacyjnym.

Sąd Okręgowy w Warszawie V Wydział Cywilny Odwoławczy stwierdził, iż Sąd I instancji dopuścił się naruszenia przepisu art. 189 k.p.c. jedynie poprzez błędne sformułowanie sentencji pkt. I wyroku. Przepis ten przepisem materialnoprawnym, a zatem ww. ingerencja w treść sentencji przez Sąd Odwoławczy z urzędu była jak najbardziej zasadna.

Zauważyć bowiem wypada, iż orzekając jak w treści zaskarżonego wyroku, Sąd I instancji miał w istocie zamiar orzec o stwierdzeniu nieważności tejże umowy, a więc korzystając z treści art. 189 k.p.c. uznać, iż wskutek zaistnienia w jej treści postanowień abuzywnych, całość umowy ex tunc i ex lege jest nieważna. Powyższe wnioski bezsprzecznie wynikają z lektury uzasadnienia zaskarżonego wyroku, tym niemniej błędne sformułowanie sentencji pkt. I wyroku powoduje ten skutek, że wyrok Sądu Rejonowego jest wyrokiem konstytutywnym, unieważniającym przedmiotową umowę kredytu od chwili jego wydania, czyli ze skutkiem ex nunc, jaki to skutek nie może być wynikiem zastosowania art. 189 k.p.c. w niniejszej sprawie.

Sąd Okręgowy dalej zważa, iż dopuszczenie, jak chciałby apelujący średniego kursu NBP do przeliczeń między stronami, czy kursu rynkowego, powodowałoby w ocenie Sądu Okręgowego, że bank zawsze mógłby wpisywać do umów klauzule abuzywne wiedząc, że jeśli za takie zostaną uznane, to i tak jego interesy będą chronione poprzez zastosowanie przepisu dyspozytywnego, z którego celowo w umowie zrezygnował.

Przeliczenie na średni kurs NBP nie wyeliminowałoby abuzywnego charakteru klauzuli waloryzacyjnej, której niekorzystne skutki ponosiłby nadal konsument. Zostałby również naruszony odstraszający cel dyrektywy 93/13, skoro zastosowanie takiego kursu w istocie nie konwalidowałoby podstawowej dysfunkcjonalności umowy kredytu indeksowanego do CHF jako opartego na przekazanej powodom błędnej informacji zakładającej stabilność waluty, do której kredyt jest indeksowany.

Należy również zauważyć, iż w przedmiotowej sprawie umowę kredytu w 2008 roku zawierali Powód wraz z małżonką, która została zwolniona z długu aneksem do umowy w 2017 r. Powództwo przeciwko bankowi wytoczyliśmy w 2018 r., a jedynym Powodem w sprawie był nasz Klient bez byłej małżonki, która również była stroną umowy. Udało nam się uzyskać pozytywny wyrok mimo braku współuczestnictwa koniecznego tj. udziału byłej małżonki naszego Klienta w procesie. Obecnie uzyskaliśmy odpisy orzeczeń I i II instancji wraz ze stwierdzeniem prawomocności.