Składając pozwy przeciwko bankom dość często jednocześnie zgłaszamy wniosek o zabezpieczenie roszczeń naszych klientów. Zabezpieczenie, o jakie wnosimy, może mieć dwojaki charakter, tzn. może przyjąć postać wstrzymania obowiązku spłaty rat do czasu prawomocnego zakończenia postępowania albo zajęcia rachunku pozwanego banku w wysokości kwoty dochodzonego roszczenia.

Dla kredytobiorcy szczególne znaczenie ma pierwszy z wymienionych sposobów zabezpieczenia. Po pierwsze, może kredytobiorca w ten sposób spokojnie i – o ile można użyć w tym miejscu takiego sformułowania – komfortowo przejść przez proces sądowy, nie martwiąc się o spłatę nieprzewidywalnych i wysokich rat kredytu, jednocześnie mając świadomość, że sąd już na wstępnym etapie badania sprawy uznał za uprawdopodobnione roszczenie główne – czyli żądanie stwierdzenia nieważności umowy.

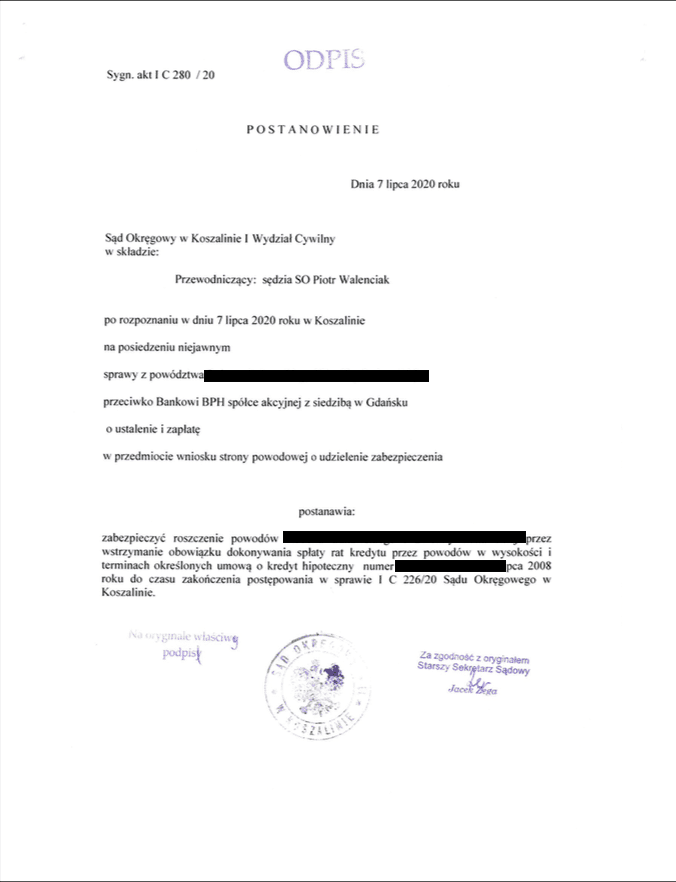

Z taką właśnie sytuacją mamy po raz kolejny do czynienia w sprawie naszych Klientów. Tym razem Sąd Okręgowy w Koszalinie postanowieniem z dnia 7 lipca 2020 r., sygn. akt I C 280/20, zabezpieczył roszczenie naszych klientów poprzez wstrzymanie obowiązku spłaty rat kredytu udzielonego przez GE Money Bank S.A. (obecnie BPH S.A.) w wysokości i terminach określonych umową do czasu zakończenia postępowania w sprawie.

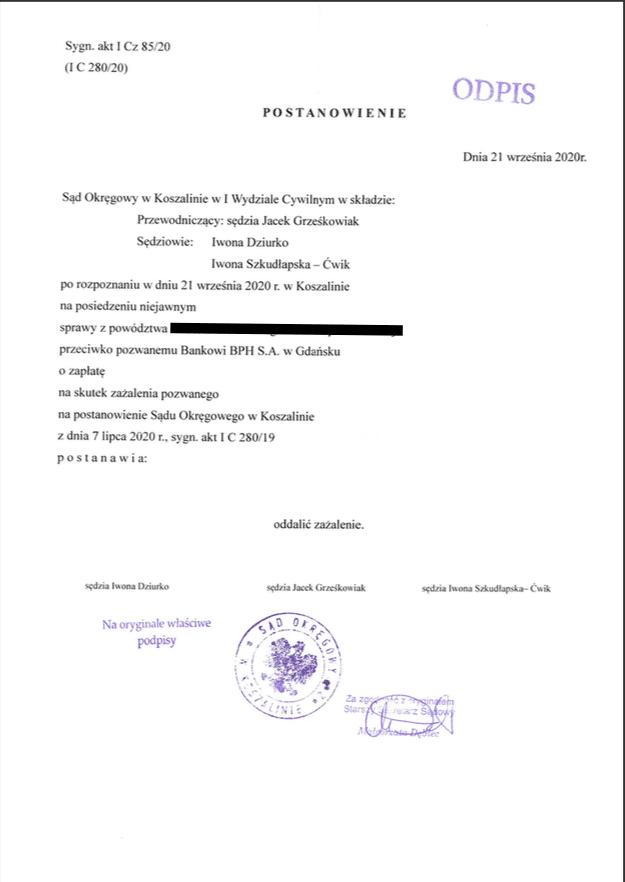

Postanowienie to zostało utrzymane w mocy przez tenże Sąd, który w dniu 21 września 2020 r. oddalił zażalenie banku, natomiast bank przesłał naszym klientom pismo z informacją potwierdzającą zawieszenie spłaty rat w związku z orzeczeniem sądu.

Jakkolwiek sądy w całym kraju wielokrotnie udzielały podobnych zabezpieczeń, to jednak utrzymanie się postanowień w przedmiocie zabezpieczenia na etapie weryfikacji, po złożeniu zaskarżenia przez bank, wciąż jest rzadkością.

Tym bardziej więc postanowienie Sądu Okręgowego w Koszalinie jest doniosłe i znaczące, bowiem porządkuje sytuację kredytobiorcy na czas procesu, pozwalając mu na skupienie się na dochodzeniu słusznych roszczeń bez obawy o możliwość stosowania jakichkolwiek form przymusu przez bank, bez obawy o dalsze wzrosty kursu CHF i kreowanie przez bank coraz wyższych rat kredytowych.

Jednocześnie stanowisko Sądu Okręgowego w Koszalinie wyznacza właściwy, prokonsumencki kierunek rozpoznawania spraw kredytobiorców, którzy zaciągnęli nieuczciwe kredyty powiązane z walutą obcą, w szczególności z CHF. Trzeba wyraźnie podkreślić, że przy założeniu, iż badana przez sąd umowa kredytu hipotecznego jest nieważna, kredytobiorcy spłacają zobowiązanie, które de facto nie istnieje. Stanowi to niezwykle istotną przesłankę przemawiającą za zasadnością omawianego wniosku. Nieudzielenie zaś kredytobiorcy wnioskowanego zabezpieczenia może wiązać się z powstaniem niepowetowanej szkody po jego stronie, co sąd zobowiązany jest uwzględnić rozpatrując wniosek o zabezpieczenie.

W sprawie koszalińskiej pozew został złożony do sądu w czerwcu 2020 r., a już 7 lipca 2020 r. sąd wydał postanowienie o zabezpieczeniu roszczenia naszych klientów w zakresie nieważności umowy kredytowej, tym samym uwzględniając nasz wniosek w całości.

Interesujące jest uzasadnienie rozstrzygnięcia, bowiem sąd już na tak wczesnym etapie sprawy zauważa zarówno abuzywność klauzul przeliczeniowych znajdujących się w umowie kredytowej, jak i okoliczność, że ich stosowanie wobec kredytobiorców może stanowić przyczynę nieważności całej umowy.

Sąd uznał więc, że spełnione zostały obydwie przesłanki warunkujące udzielenie zabezpieczenia, tj. uprawdopodobnienie roszczenia (sąd uznaje za wysoce prawdopodobne już na wstępnym etapie badania sprawy, że w umowie występują nieuczciwe zapisy) oraz występowanie pod stronie wnioskujących interesu prawnego, co oznacza, że sąd uznał, że istnieje w sprawie stan niepewności stanu prawnego powodującej potrzebę ochrony. Innymi słowy mówiąc – istnieje poważna wątpliwość co do ważności kwestionowanej umowy kredytowej, a co za tym idzie – wysokie prawdopodobieństwo stwierdzenia jej nieważności przez sąd. W takiej sytuacji kredytobiorcy powinni być objęci ochroną i nie uiszczać na rzecz pozwanego banku zawyżonych rat, bowiem istnieje stan niepewności sytuacji prawnej w odniesieniu do umowy, która stanowi źródło obowiązków kredytobiorców wobec banku.

I tak w kontekście pierwszej z przesłanek warunkujących udzielenie przez sąd zabezpieczenia Sąd Okręgowy w Koszalinie stwierdził: Powodowie uprawdopodobnili swoje roszczenia wobec pozwanego banku, bowiem przedłożyli dowody na zawarcie umowy kredytu hipotecznego (…). Powołując się na treść tych dokumentów powodowie uprawdopodobnili, że brak jest klauzul dotyczących określania w sposób precyzyjny kwoty kredytu podlegającego zwrotowi. Postanowienia umowy mogą świadczyć o przyznaniu bankowi kompetencji do swobodnego kształtowania tabeli kursów, a to z kolei może być podstawą do ich kwestionowania, zgłaszania zarzutu o ich abuzywności, co w konsekwencji może skutkować całej umowy łączącej strony (…). Ta kompetencja banku może być w toku procesu oceniona jako element nadrzędności jednej ze stron stosunku zobowiązaniowego względem drugiej strony. Naruszenie zaś istoty stosunku zobowiązaniowego oznacza przekroczenie granic swobody umów określonej w art. 353 (1) k.c., a tym samym do sprzeczności z normą wyrażoną w art. 58 k.c.

Jeżeli chodzi o drugą z przesłanek koniecznych do uznania wniosku o zabezpieczenie za zasadny, Sąd Okręgowy również nie ma wątpliwości, że na kanwie sprawy naszych klientów takowa przesłanka zaistniała: Analiza treści tej umowy kredytowej wskazuje, ze zawarta została ona na okres 30 lat, tj. do 2038 r. Obowiązki stron z tej umowy nie wygasły, lecz nadal podlegają wykonaniu. Powodowie w swoim pozwie domagają się stwierdzenia nieważności całej umowy o kredyt hipoteczny indeksowany do franka szwajcarskiego. Ustalające orzeczenie sądu znosi wątpliwości stron i zapobiega dalszemu sporowi o roszczenia banku wynikające z umowy, w tym co do zapłaty wymagalnych rat kredytu. Ewentualnego uwzględnienie roszczenia powodów skutkować będzie obowiązkiem pozwanego do zwrotu już spełnionych przez powodów świadczeń. (…) Powodowie są uprawnieni do uzyskania odpowiedzi na pytanie, czy wyżej wskazana umowa kredytu ich wiąże (…).

Powyższe fragmenty orzeczenia sądu jednoznacznie wskazują na przyjęty przez tenże sąd właściwy kierunek w zakresie ochrony konsumentów. Niezwykle istotna jest również konstatacja sądu w kwestii występowania po stronie powodów interesu prawnego. Stanowisko to nie dotyczy bowiem tylko istnienia po stronie kredytobiorców interesu prawnego w udzieleniu zabezpieczenia, ale istnienia interesu prawnego w znaczeniu szerszym, tzn. sąd wyraźnie wskazuje, że powodowie maja interes prawny w wytoczeniu powództwa o ustalenie nieważności umowy kredytowej.

Słusznie też zauważa, że to właśnie ustalające orzeczenie sądu znosi wątpliwości stron. Taki głos jest niezwykle ważny w kontekście wciąż jeszcze występującej i niezmiennie budzącej co najmniej zdziwienie niejednolitości stanowisk sądów w tym przedmiocie.

Co więcej, ustalenie nieważności umowy kredytowej w sentencji wyroku kompleksowo i wielopłaszczyznowo reguluje sytuację kredytobiorcy. W naszej ocenie tylko takie rozstrzygnięcie definitywnie kończy spór między konsumentem a przedsiębiorcą, jednocześnie pozostawia sytuację konsumenta klarowną i jasną na przyszłość, pozwalając na wykreślenie hipoteki zabezpieczającej interes banku i często uniemożliwiającej kredytobiorcy podejmowanie różnorodnych kroków i decyzji.

Wyrażamy nadzieję, że sąd koszaliński w obydwu instancjach podzieli ze wszech miar słuszną argumentację płynącą z przywołanego postanowienia w przedmiocie udzielenia kredytobiorcom zabezpieczenia oraz, że podobny, wcielający w życie realną ochronę konsumenta, kierunek przyjmą sądy wszystkich instancji w całym kraju.