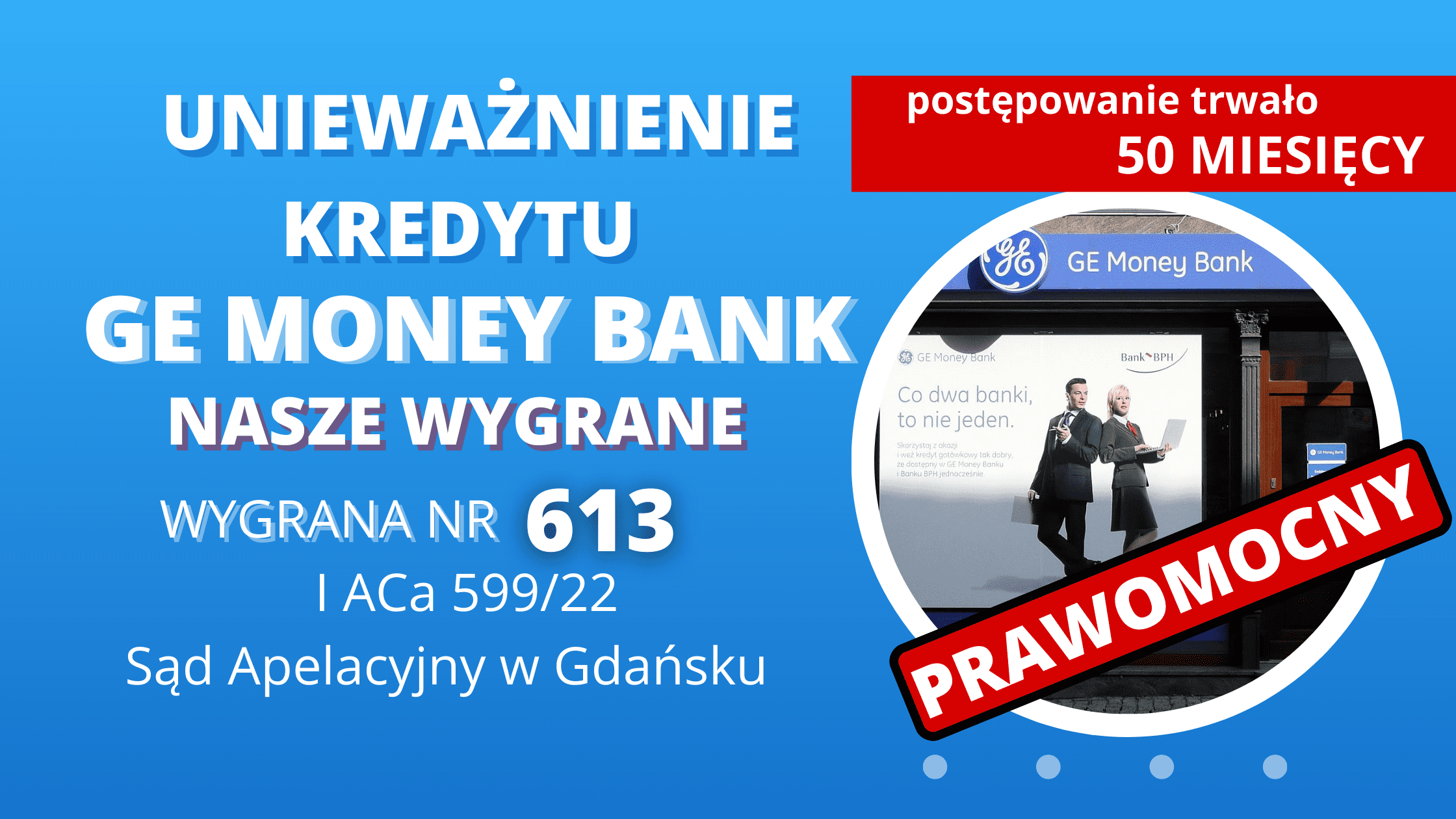

Wyrokiem z dnia 15 lutego 2022 roku Sąd Okręgowy w Gdańsku, XV Wydział Cywilny , sygn. akt XV C 1138/18 ustalił nieważność umowy kredytu z dnia 4 sierpnia 2006 zawartej między Naszym Klientem a Bank BPH S. A. oraz zasądził kwotę 145 079, 35 złotych oraz 12 930, 50 CHF. Jednocześnie Sąd ustalił, że pozwany Bank jest zobowiązany do zwrotu Naszemu Klientowi całości poniesionych kosztów procesu.

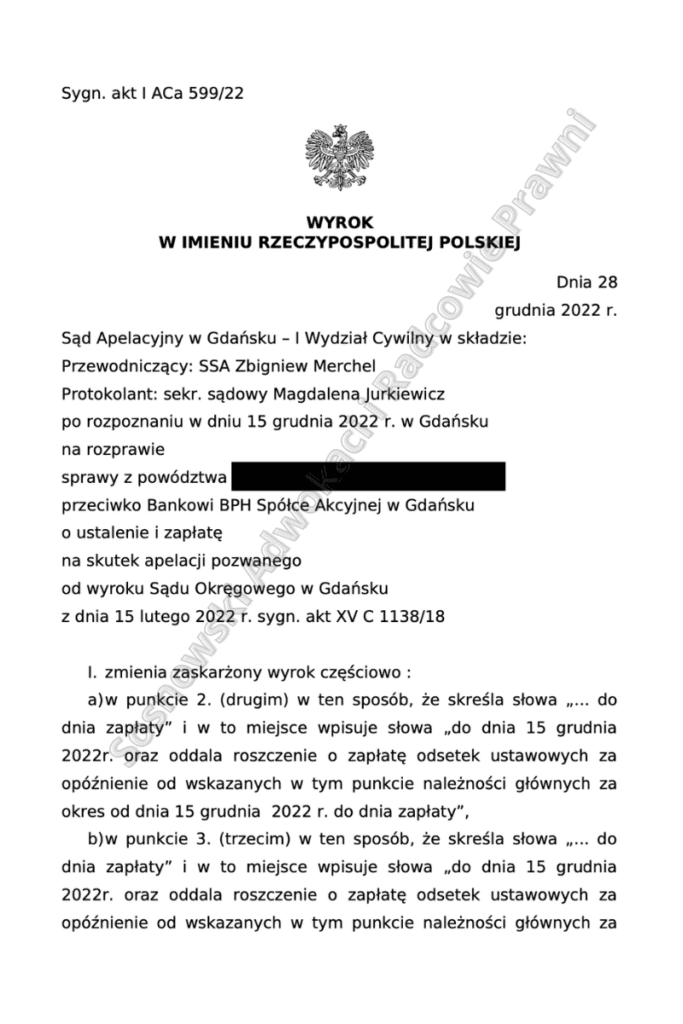

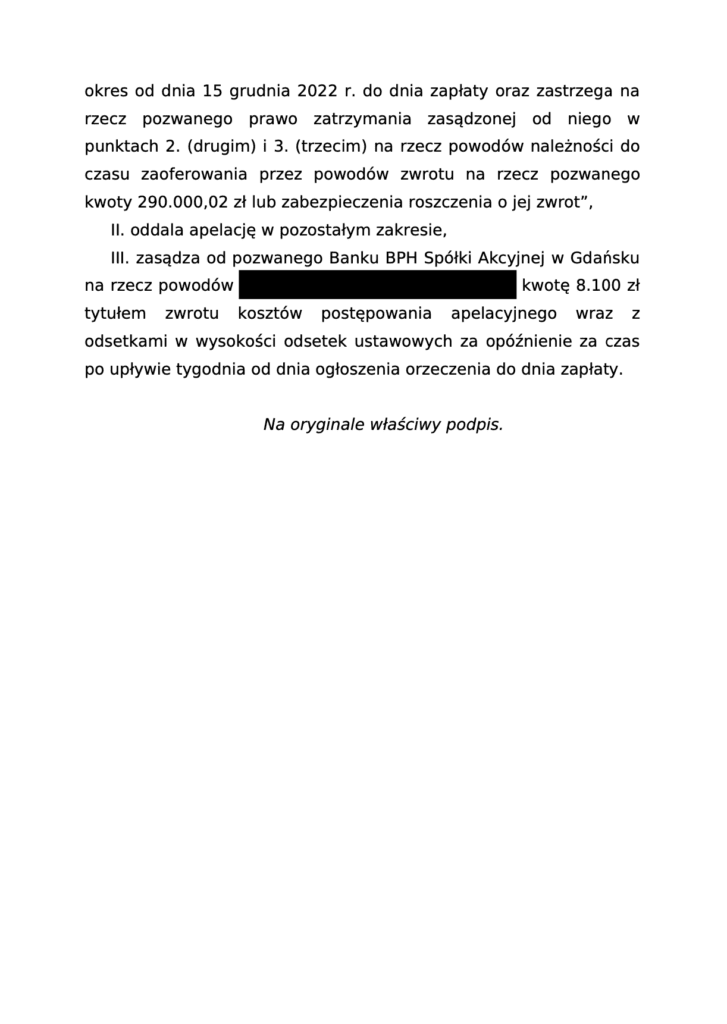

Wyrokiem z dnia 28 grudnia 2022 Sąd Apelacyjny w Gdańsku, I Wydział Cywilny, sygn. akt I ACa 599/22 oddalił apelację pozwanego banku oraz zasądził na rzecz Naszego Klienta koszty za instancje odwoławczą.

W ocenie Sądów obu instancji w umowie o kredyt hipoteczny z dnia 4 sierpnia 2006 roku znajdują się niedozwolone klauzule umowne, gdyż kształtują prawa i obowiązki konsumenta – Kredytobiorcy – w sposób sprzeczny z dobrymi obyczajami oraz rażąco naruszają interesy (art. 3851 k.c.).

Jako sprzeczne z dobrymi obyczajami kwalifikowane są w szczególności wszelkie postanowienia, które zmierzają do naruszenia równorzędności stron umowy, nierównomiernie rozkładając uprawnienia oraz obowiązki między partnerami stosunku obligacyjnego.

Sąd podkreślił, iż Bank przyznał sobie prawo do jednostronnego uregulowania wysokości całego zobowiązania Powoda oraz rat kredytu. Jednocześnie prawo banku do ustalania kursu waluty w świetle zawartej przez strony umowy nie doznawało żadnych ograniczeń. Pozwany mógł wybrać dowolne i niepoddające się weryfikacji kryteria ustalania kursów kupna i sprzedaży walut obcych, wpływając na wysokość własnych korzyści finansowych i generując dla Kredytobiorcy dodatkowe i nieprzewidywalne co do wysokości koszty kredytu.

Wobec powyższego, w ocenie Sądu zawarte w umowy klauzule waloryzacyjne, które nie zostały uzgodnione indywidualnie z Powodem i kształtowały ich zobowiązania w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając ich interesy miały charakter niedozwolony w rozumieniu art. 385 1 k.c.

W ocenie Sądów obu instancji, takie ukształtowanie świadczenia jednej ze stron tego stosunku prawnego jest też sprzeczne z jego naturą. Sąd podkreślił, iż natura umowy i generowanego przez nią stosunku sprowadza się do tego, że wyraża ona i pozwala realizować interes każdej ze stron, ponieważ jednak często interesy te bywają przeciwstawne, istotę umowy stanowi uzgodnienie woli stron. Zgoda stron jest więc oczywistym wymogiem tak przy zawarciu umowy, jak również przy zmianach jej treści.

W konsekwencji powyższego, za sprzeczne z naturą umowy należy uznać pozostawienie w ręku jednej tylko strony możliwości dowolnego ukształtowania i zmiany jej warunków. Takie postępowanie charakteryzowało działania Banku w stosunku Naszego Klienta.

W konsekwencji powyższego, Sądy obu instancji stwierdziły, iż po usunięciu w/w klauzul dalsze trwanie umowy jest niemożliwe, gdyż nie ma możliwości zastąpienia klauzul waloryzacyjnych jakimkolwiek przepisem dyspozytywnym czy to kodeksu cywilnego czy też prawa bankowego lub innego polskiego aktu prawnego, co było jednoznaczne z koniecznością ustalenia nieważności przedmiotowej umowy.

Sądy podzieliły więc zaprezentowaną przez naszą Kancelarię argumentację w zakresie żądań wywiedzionych w roszczeniu głównym i podtrzymanych w dalszym toku postępowania.

Sprawę prowadził adw. Jacek Sosnowski