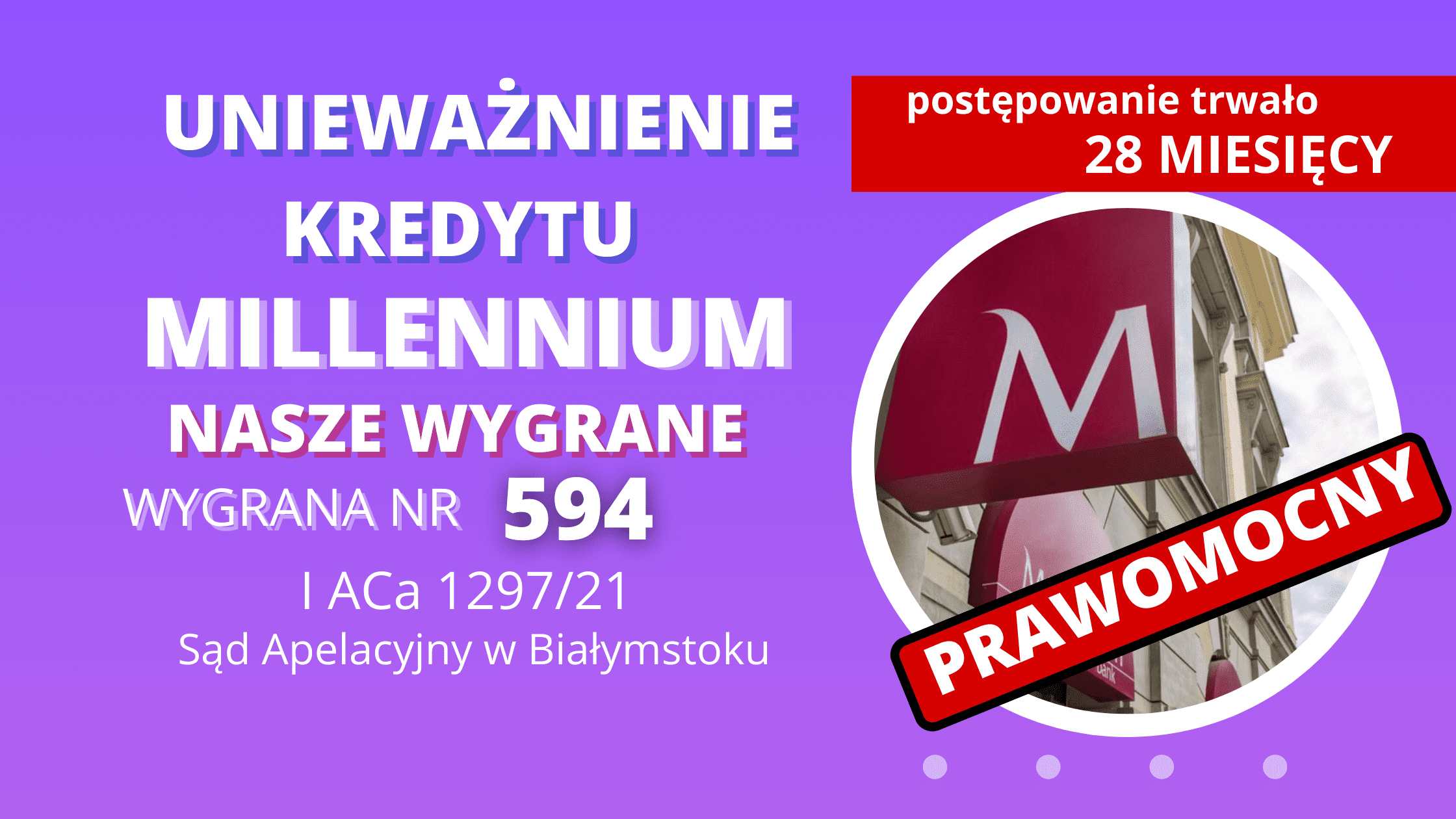

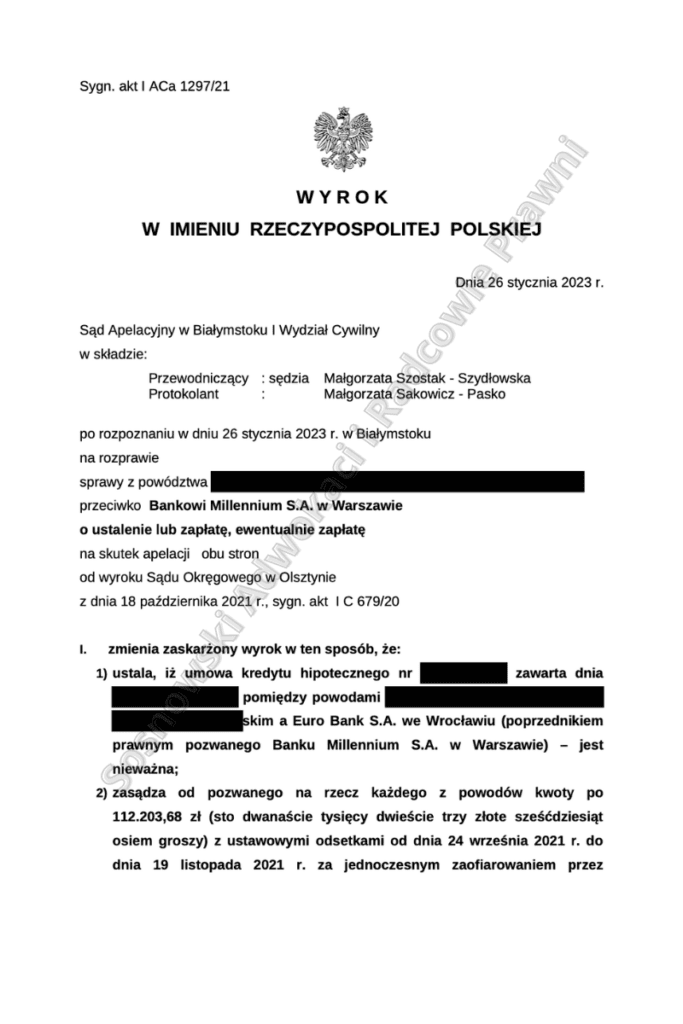

Dnia 26 stycznia 2023 r. Sąd Apelacyjny w Białymstoku w osobie SSA Małgorzaty Szostak-Szydłowskiej ws. o sygn. akt I ACa 1297/21 na skutek wniesionej przez Kancelarię apelacji od wyroku Sądu Okręgowego w Olsztynie, w którym Sąd ten dokonał „odfrankowienia” umowy kredytu indeksowanego do CHF, zmienił wyrok na korzyść Klientów Kancelarii ustalając, że umowa zawarta z EURO Bank S.A. jest nieważna, a także zasądzając całość dochodzonych kwot uiszczonych w wykonaniu tej nieważnej umowy.

W pozwie z września 2020 r., zmodyfikowanym następnie pismem z września 2021 r. domagaliśmy się w imieniu Klientów ustalenia, że umowa kredytu hipotecznego zawarta z poprzednikiem prawnym Banku Millennium S.A. jest nieważna oraz wnosiliśmy o zasądzenie na rzecz Kredytobiorców łącznie kwoty ponad 220 tys. zł uiszczonej w toku wykonywania umowy. Co ważne, z uwagi na problemy w spłacie kredytu, kredytobiorcy zaprzestali dalszej spłaty rat w 2019 r. Na skutek powstania również innych zadłużeń, nieruchomość stanowiąca zabezpieczenie kredytu została sprzedana na licytacji komorniczej, a środki z niej uzyskane w większości przekazano do depozytu sądowego.

Bank nie wypowiedział umowy, ani nie skierował sprawy do sądu celem uzyskania tytułu wykonawczego umożlwiającego mu wypłatę środków z depozytu.

Wyrokiem z dnia 18 października 2021 r. SO w Olsztynie (sygn. akt I C 679/20) oddalił powództwo o ustalenie nieważności umowy kredytu hipotecznego, ale zasądził kwotę dochodzoną ewentualnie na skutek uznania, że zawarte w umowie klauzule przeliczeniowe są niedozwolone i nie wiążą stron. Dokonanie tzw. odfrankowienia Sąd I instancji uzasadniał w ten sposób, że „umowa stron jest ważna i skuteczna, natomiast bezskuteczne i niewiążące stronę powodową są postanowienia dotyczące indeksacji do waluty szwajcarskiej i związanych z tym przeliczeń.”, a dalej „podstawowym celem przepisów art. 3851 i nast. k.c. oraz dyrektywy 93/13/EWG jest wyłącznie niestosowanie postanowień niedozwolonych, a umowa powinna nadal obowiązywać bez jakichkolwiek innych zmian, o ile jest to prawnie możliwe”. Jednocześnie Sąd nie przychylił się do argumentacji, zgodnie z którą niedozwolony charakter mają także postanowienia dotyczące Ubezpieczenia Niskiego Wkładu Własnego.

Od powyższego wyroku Sądu Okręgowego w Olsztynie apelację wniosły obie strony postępowania – apelacja pozwanego – najogólniej rzecz ujmując – dążyła do zakwestionowania rozstrzygnięcia Sądu Okręgowego opartego na uznaniu zawartych w spornej umowie postanowień indeksacyjnych za niedozwolone oraz w konsekwencji do podważenia zasadności zasądzenia na rzecz powodów określonej kwoty z tytułu nadpłaconego w wyniku realizacji tych postanowień świadczenia.

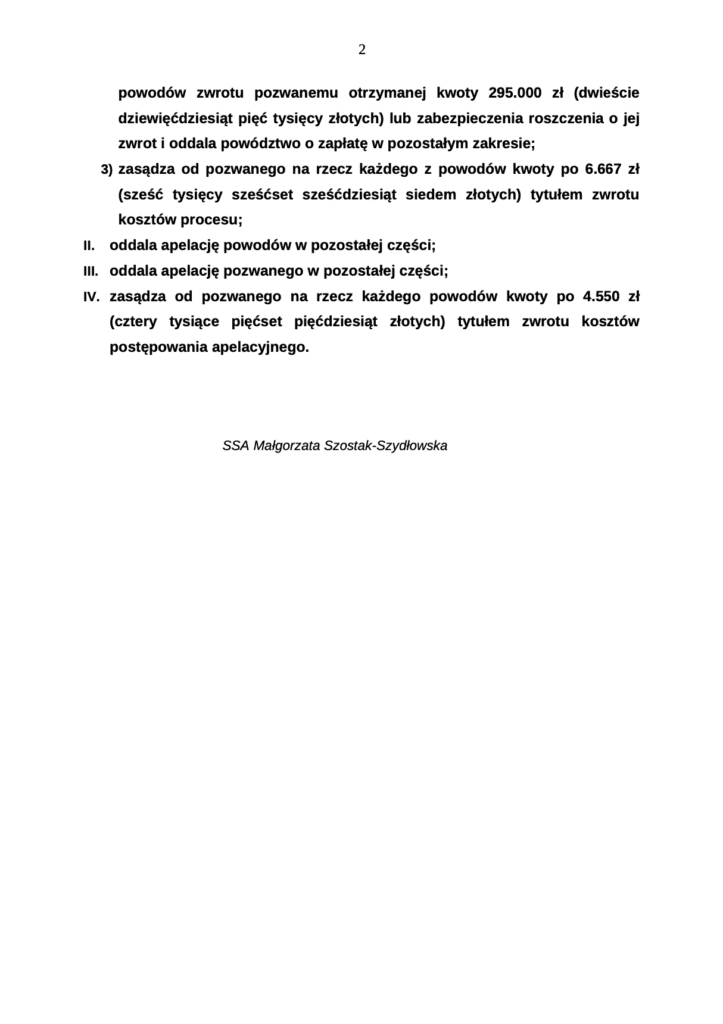

Z kolei strona powodowa akceptowała stanowisko Sądu pierwszej instancji w zakresie oceny tych postanowień nie zgadzając się jednak z tym Sądem w zakresie skutków, jakie niesie ze sobą wspomniana abuzywność dla bytu prawnego całej umowy. Dodatkowo na wpadek uwzględnienia przez Sąd roszczenia Kredytobiorców, Bank zgłosił zarzut zatrzymania kwoty wpłaconej przez Powodów tytułem rat i opłat kredytowych do czasu zaofiarowania przez Powodów zwrotu wypłaconego przez bank kapitału kredytu.

Po rozpoznaniu obu apelacji Sąd Apelacyjny w Białymstoku stwierdził, że apelacja Powodów była zasadna w znaczącej części, zaś apelacja Pozwanego o tyle tylko zasługiwała na uwzględnienie, o ile skuteczny okazał się podniesiony przez Bank zarzut zatrzymania.

W uzasadnieniu powyższego, bardzo korzystnego dla Klientów Kancelarii wyroku Sąd Apelacyjny wskazał, że – w ślad za Sądem Okręgowym – stwierdzić należy, że kwestionowane postanowienia stanowiące klauzule indeksacyjne są abuzywne, co oznacza, że od początku i z mocy samego prawa są one dotknięte bezskutecznością na korzyść kredytobiorców. Powodowie w toku postępowania nie udzielili przy tym następczo świadomej i wolnej zgody na te zapisy, co mogłoby przywrócić ich skuteczność z mocą wsteczną.

Jeśli zaś chodzi o skutki usunięcia niedozwolonych klauzul waloryzacyjnych z umowy kredytu, to zostały one ocenione przez Sąd Apelacyjny odmiennie aniżeli przez Sąd Okręgowy. Wyeliminowanie klauzul indeksacyjnych kreujących ryzyko kursowe sprawia, że utrzymanie umowy o charakterze zamierzonym przez strony nie jest możliwe, co przemawia za uznaniem jej za nieważną. Nie chodzi przy tym o nieważność bezwzględną (art. 58 k.c.), ale o nieważność wywołaną niemożnością dalszego wykonywania umowy z uwagi na zbyt szeroki zakres niezwiązania konsumentów zapisami o istotnym znaczeniu, co pozbawia taką umowę essentialia negotii (art. 69 ust. 1 i 2 Pr. bank.). Eliminacja z umowy kredytu indeksowanego klauzul waloryzacyjnych nie pozwala na skonkretyzowanie świadczeń głównych oraz na wykreowanie ryzyka walutowego.

Powyższy wyrok uzyskany na skutek apelacji złożonej przez Kancelarię, dał Klientom prawomocny wyrok ustalający nieważność umowy kredytu i zwrot kwot, jakie wpłacili na rzecz banku w wykonaniu nieważnej umowy kredytu.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Dominika Peżyńska – Kancelaria Sosnowski Adwokaci i Radcowie Prawni