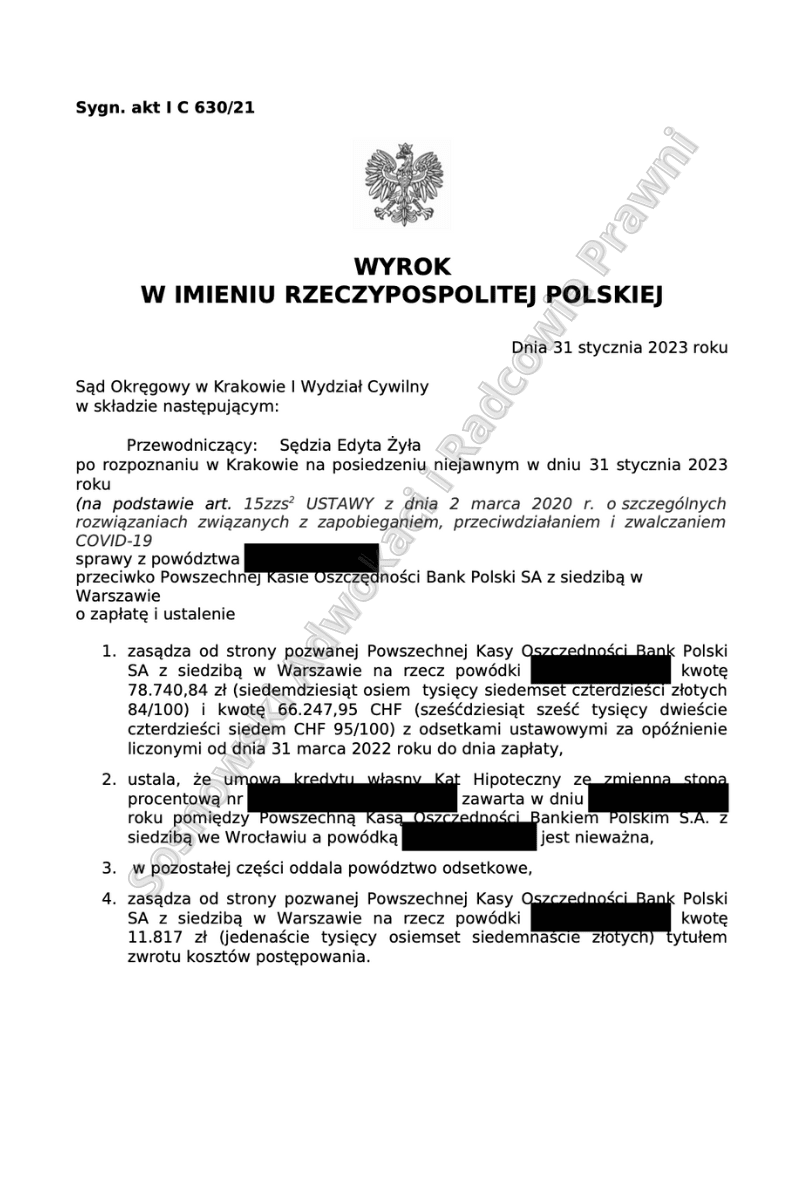

Sąd Okręgowy w Krakowie I Wydział Cywilny wyrokiem z dnia 31 stycznia 2023 roku wydanym w sprawie o sygn. akt I C 630/21 zasądził od strony pozwanej Powszechnej Kasy Oszczędności Bank Polski S.A. z siedzibą w Warszawie na rzecz naszej Klientki kwotę 78.740,84 zł i 66.247,95 CHF wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia 31 marca 2022 roku do dnia zapłaty, w punkcie 2 ustalił, że umowa kredytu własny Kąt Hipoteczny ze zmienną stopa procentową zawarta przez Strony jest nieważna, w punkcie 3 oddalił powództwo w pozostałej części oraz zasądził od Banku na rzecz naszej Klientki kwotę w wysokości 11.817 zł tytułem zwrotu kosztów postępowania.

Postępowanie przed Sądem I Instancji trwało niespełna dwa lata. Wyrok zapadł na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy. Sąd ustalił stan faktyczny w oparciu o dokumenty, których autentyczność nie budziła wątpliwości, podobnie jak i treść, rozpatrywana w kontekście całokształtu ujawnionych w sprawie okoliczności. Sąd uwzględnił również zeznania Powódki jako jasne, spójne, logiczne i wiarygodne.

Pominięciu uległ zaś dowód z opinii biegłego, gdyż dowód ten wobec uwzględnienia przez Sąd roszczenia głównego naszej Klientki i przyjęcia nieważności umowy kredytu okazał się nieistotny dla rozstrzygnięcia niniejszej sprawy (art. 2352 § 1 pkt 2 k.p.c.). W ocenie Sądu bez znaczenia dla wyniku postępowania pozostawała również okoliczność, iż Kredytobiorczyni w dacie zawarcia spornej umowy posiadała doświadczenie kredytowe w zakresie umów waloryzowanych do waluty obcej (trzy lata wcześniej Powódka zawarła bowiem z Pozwanym Bankiem inną umowę kredytu denominowanego do waluty CHF).

Zdaniem Sądu istniały podstawy do stwierdzenia, że zawarte w umowie klauzule, na podstawie których dochodziło do przeliczenia wypłaconej w złotówkach kwoty kredytu i spłacanych w złotówkach kwot rat na CHF według kursu z tabeli Banku – są klauzulami abuzywnymi (vide: § 2 ust.1 części szczegółowej umowy (CSU) w zw. §4 ust.1 pkt 2, §4 ust.2 COU, a także §7 ust.1 CSU w zw. z §21 ust.1, §22 ust.2 pkt 1 Części ogólnej umowy (COU). Zapisy umowy we wskazanej części przerzucają całe ryzyko zmiany kursu waluty na konsumenta, będącego jedną ze stron umowy, czyniąc świadczenia obu stron umowy nieadekwatnymi.

Dokonują analizy ww. postanowień umownych pod kątem abuzywności Sąd wskazał, że sam fakt, iż nasza Klientka mogła poznać treść postanowień umowy przed jej zawarciem nie przesądza o ich indywidualnym uzgodnieniu. Kluczowe znaczenie miało zaś to, że kwestionowane postanowienia umowy zostały przejęte ze stosowanego u strony pozwanej wzoru i nie podlegały negocjacjom. Ponadto Sąd orzekający w niniejszej uznał, że kwestionowane przez Powódkę klauzule umowne określają główne świadczenia stron. Jednakże wobec okoliczności, iż postanowienia te nie zostały sformułowane w sposób jednoznaczny mogły podlegać kontroli pod kątem abuzywności.

Dokonując oceny postanowień umowy kształtujących klauzulę denominacyjną pod kątem sprzeczności z dobrymi obyczajami oraz rażącego naruszenia interesów konsumenta Sąd w pierwszej kolejności podkreślił, że kursy kupna i sprzedaży CHF określone w Tabeli Kursów (która była opracowywana przez Bank) wpływały bezpośrednio na wysokość obciążania finansowego naszej Klientki z tytułu umowy kredytu. W braku określenia jakichkolwiek zasad, według których kształtowany miał być kurs kupna i sprzedaży CHF wskazany w Tabeli należy przyjąć, że kurs ten mógł być kształtowany w sposób dowolny.

Postanowienia umowy kredytu oraz dotyczące Tabeli były na tyle niejasne, że na ich podstawie Bank mógł określać zawierane w Tabeli Kursów kursy CHF bez żadnego odniesienia do obiektywnych kryteriów, kierując się wyłącznie własnym uznaniem. Jednocześnie nasza Klientka nie mogła w żaden sposób zweryfikować, czy kursy kupna i sprzedaży dewiz dla CHF są prawidłowe. W umowie nie określono przecież żadnych kryteriów, według których Powódka mogłaby tą prawidłowość oceniać.

W ocenie Sądu nie można było uznać, aby postanowienia denominacyjne zawarte w przedmiotowej umowie były wystarczająco jednoznaczne, a także aby Powódka jako konsument została poinformowana o ryzyku kursowym związanym z tą umową w sposób wskazany w orzecznictwie TSUE.

Zdaniem Sądu informacje, które zostały przekazane Powódce na etapie przed zawarciem umowy kredytu, nie były wystarczające do tego, aby w pełni zdała sobie ona sprawę z ryzyka kursowego wiążącego się z umową oraz z jego potencjalnych skutków. Wynikało z nich co prawda, że wysokość raty kredytu jest uzależniona od wysokości kursu CHF i może ulec pewnym zmianom na niekorzyść Kredytobiorczyni, twierdzenia te sprowadzały się jednak tylko do ogólnych twierdzeń, nie obrazując tego ryzyka w sposób wystarczający.

Powódka w ogóle nie została przy tym uświadomiona co do tego, w jaki sposób wahania kursu waluty CHF wpływają na wyliczenie salda kredytu w walucie PLN, co przy zastosowaniu mechanizmu przewalutowania mogło prowadzić do tego, że wypłacona jej kwota kapitału kredytu w walucie złoty polski będzie niższa niż saldo kapitału w złotych polskich, które będzie musiała spłacić.

Ani z treści zeznań Powódki, ani z treści dołączonych do akt dokumentów, nie wynikało aby przedsiębiorca jakim był PKO S.A. z siedzibą w Warszawie przekazał naszej Klientce jasną i zrozumiałą dla niej informację, jak się będzie mogła kształtować jej sytuacja w związku z oferowaną umową kredytu w przypadku silnego spadku wartości złotego w stosunku do waluty szwajcarskiej. Za wypełnienie takiego obowiązku informacyjnego wobec Powódki nie można, w ocenie Sądu, uznać podpisania przez nią formalnych deklaracji o świadomości ryzyku wynikającym ze stosowaniu przy spłacie kredytu zmiennej stopy procentowej oraz świadomości istniejącego ryzyka kursowego wiążącego się z umową kredytu denominowanego do CHF.

Postanowienia umowy mają zatem charakter niedozwolony w rozumieniu art. 3851 k.c., a w związku z tym nie wiążą Powódki, co dotyczy w szczególności postanowień dotyczących stosowania kursów waluty szwajcarskiej. Jako, że sporna umowa stanowiła typ umowy kredytu denominowanego nie ma możliwości dokonania eliminacji niektórych z postanowień umowy. W tego typu umowach cały mechanizm denominacji należy ocenić jako sprzeczny z dobrymi obyczajami i rażąco naruszający interes kredytobiorcy.

Nie ma też możliwości zastosowania w miejsce wyeliminowanych postanowień żadnego innego kursu waluty. W związku z tym, że umowa kredytu nie może istnieć bez kwestionowanych postanowień, należało uznać ją za nieważną, a wszelkie świadczenia, jakie Powódka spełniła na rzecz pozwanego Banku tytułem jej wykonania, powinny jej zostać zwrócone jako świadczenia nienależne. Z materiału dowodowego zgromadzonego w aktach niniejszej sprawy wynikało, że tytułem wykonania umowy nasza Klientka wpłaciła na rzecz strony pozwanej łącznie kwotę 78 740,84 zł oraz 66 247,95 CHF, i takie też kwoty Sąd zasądził na rzecz Powódki od Banku.

Jednocześnie Sąd uznał, iż odsetki ustawowe za opóźnienie przysługiwały Powódce od dnia następnego po dniu złożenia przez oświadczenie o braku wyrażenia zgody na związanie niedozwolonymi postanowieniami umownymi, po wcześniejszym pouczeniu jej przez Sąd o skutkach nieważności umowy, co skutkowało oddaleniem w części powództwa w zakresie żądania odsetkowego (o czym Sąd orzekł w punkcie 3 wyroku).