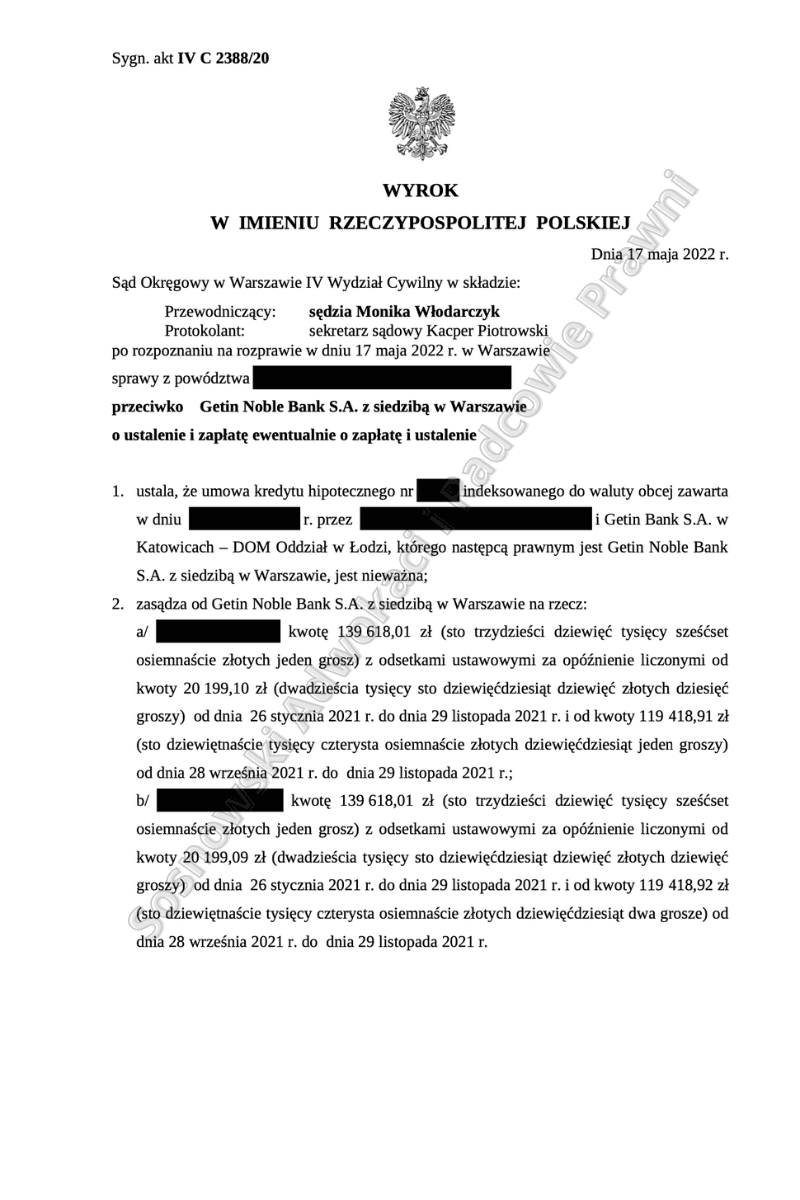

W dniu 17 maja 2022 r. Sąd Okręgowy w Warszawie, IV Wydział Cywilny, Sygn. akt. IV C 2388/20 wydał wyrok ustalający nieważność Umowy zawartej dnia 20 sierpnia 2006 r. przez Klientki Kancelarii z Getin Bank S.A. w Katowicach – DOM Oddział w Łodzi, którego następcą prawnym jest Getin Noble Bank S.A. z siedzibą w Warszawie i zasądził od Banku na rzecz Klientek kwoty po 139 618,01 zł, czyli łącznie 279 236,02 zł tytułem zwrotu wszystkich wpłaconych środków w wykonaniu Umowy, przy czym wykonanie tego świadczenia będzie uzależnione od jednoczesnej zapłaty nasze Klientki solidarnie na rzecz Getin Noble Bank Spółki Akcyjnej z siedzibą w Warszawie kwoty 231 982,00 zł lub zabezpieczenia roszczenia Getin Noble Bank Spółki Akcyjnej z siedzibą w Warszawie o zwrot tej kwoty, czyli uwzględnił zarzut zatrzymania podniesiony przez Bank. Mimo wszystko Sąd stwierdził, że Powódki wygrały proces w całości i tym samym zasądził na rzecz Klientek całość kosztów procesu.

- Sąd Okręgowy w Warszawie uznał umowę zawartą pomiędzy Klientkami Kancelarii a Getin Bank S.A. za nieważną.

- Sąd nakazał Bankowi zwrot wszystkich wpłaconych przez Klientki środków w wysokości 279 236,02 zł, jednak wykonanie tego świadczenia jest uzależnione od zapłaty przez Klientki kwoty 231 982,00 zł lub zabezpieczenia roszczenia Banku o zwrot tej kwoty.

- Sąd uznał Powódki za zwycięzców procesu i zasądził na ich rzecz całość kosztów procesu.

Powódki wystąpiły z pozwem w dniu kwietniu 2020 r., więc postępowanie przed sądem I instancji trwało łącznie 25 miesięcy. W pozwie Powódki domagały się w pierwszej kolejności ustalenia nieważności umowy kredytu indeksowanego do CHF zawartego w dniu 12 grudnia 2007 r. ewentualnie w drugiej kolejności o tzw. odfrankowienie, które stanowi sumę nadpłaconych rat w wyniku stosowania przez Bank klauzul niedozwolonych.

Na zaawansowanym etapie sprawy, została złożona modyfikacja powództwa i obok roszczenia ustalenia nieważności umowy zostało dodane roszczenie o zapłatę wszystkich wpłaconych przez Klientki kto zgodnie teorią dwóch kondykcji. Rozszerzeniu uległo również roszczenie ewentualne, czyli tzw. odfrankowienie o nadpłatę powstałą po złożeniu pozwu w wyniku stosowania przez Bank abuzywnych postanowień.

Oczywiście w odpowiedzi na pozew Bank całkowicie zaprzeczył zasadności powództwa, podniósł m.in. że indeksacja została indywidualnie uzgodniona z Powódkami oraz że były one świadome z jakim ryzykiem wiąże się zawarcie kwestionowanej umowy kredytu, w wyniku zastosowania klauzul pozwalających Bankowi na przeliczenie po kursie Banku nie doszło do rażącego pokrzywdzenia interesów Konsumentek.

W ciągu dwóch lat procesu, Sąd rozpoznawał sprawę na pięciu terminach rozpraw, a to z uwagi na nieusprawiedliwione niestawiennictwo świadków Banku, którzy finalnie zostali ukarani przez Sąd grzywną. Sąd przeprowadził dowód z zeznań Klientek Kancelarii na jednym terminie rozprawy. Sąd dopuścił dowód z opinii biegłego z dziedziny finansów i rachunkowości w celu precyzyjnego wyliczenia sumy wpłat dokonanych przez Powódki, ponieważ zaświadczenie wystawione przez Bank było nieprawidłowe i wprowadzające w błąd, co do sumy dokonanych wpłat.

Warto również dodać, że Sąd pominął również dowody z dokumentów powołanych przez Bank, tj. dowody ze zmian Regulaminu oraz aneksów przede wszystkim z uwagi na fakt, że co do zasady abuzywność umowy bada się na dzień zawarcia umowy i późniejsze jednostronnie zmiany Regulaminu przez Bank nie mają znaczenia dla oceny roszczeń Powódek.

W uzasadnieniu wyroku Sąd wskazał, że kwestionowanej klauzule indeksacyjne, umożliwiające przeliczenie salda kredytu z PLN na CHF, a następnie z CHF na PLN, po kursach kupna i sprzedaży z tabeli kursowej Banku, określają główne świadczenie stron umów kredytu indeksowanego.

Zakwestionowane przez Kancelarię postanowienia § 2 ust. 2 i § 4 ust. 2 umowy zdaniem Sądu nie odwołują się do ustalanego w sposób obiektywny kursu CHF, do obiektywnych wskaźników, na które żadna ze stron nie ma wpływu, lecz pozwalają w rzeczywistości bankowi kształtować ten kurs w sposób dowolny. Przyznanie sobie przez Pozwanego prawa do jednostronnego wyznaczania salda kredytu i regulowania wysokości rat kredytu indeksowanego kursem CHF poprzez wyznaczanie w tabelach kursowych kursów kupna i sprzedaży franka szwajcarskiego, przy pozbawieniu powodów jakiegokolwiek wpływu na to, wykracza poza zasadę swobody umów wyrażoną w art. 3531 Kodeksu Cywilnego.

Postanowienia dotyczące indeksacji nie ograniczają się do posiłkowego określenia sposobu zmiany wysokości świadczenia kredytobiorcy, ale wprost świadczenia te określają. Sąd również podkreślił, że bez przeprowadzenia przeliczeń wynikających z indeksacji nie doszłoby do ustalenia wysokości kapitału podlegającego spłacie, które według Pozwanego Banku zostało wyrażone w walucie obcej. Nie doszłoby też do ustalenia wysokości odsetek, które jest zobowiązany zapłacić kredytobiorca, skoro odsetki te naliczane są, zgodnie z konstrukcją Umowy, od kwoty wyrażonej w walucie obcej.

Już powyższe rozważania były wystarczające do możliwości stwierdzenia nieważności umowy.

Pomimo, że Bank wniósł od omawianego wyroku apelację, mamy nadzieję, że Sąd II instancji utrzyma przedmiotowy wyrok w mocy na korzyć Klientek Kancelarii.

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Michalina Kasjaniuk – Kancelaria Adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni