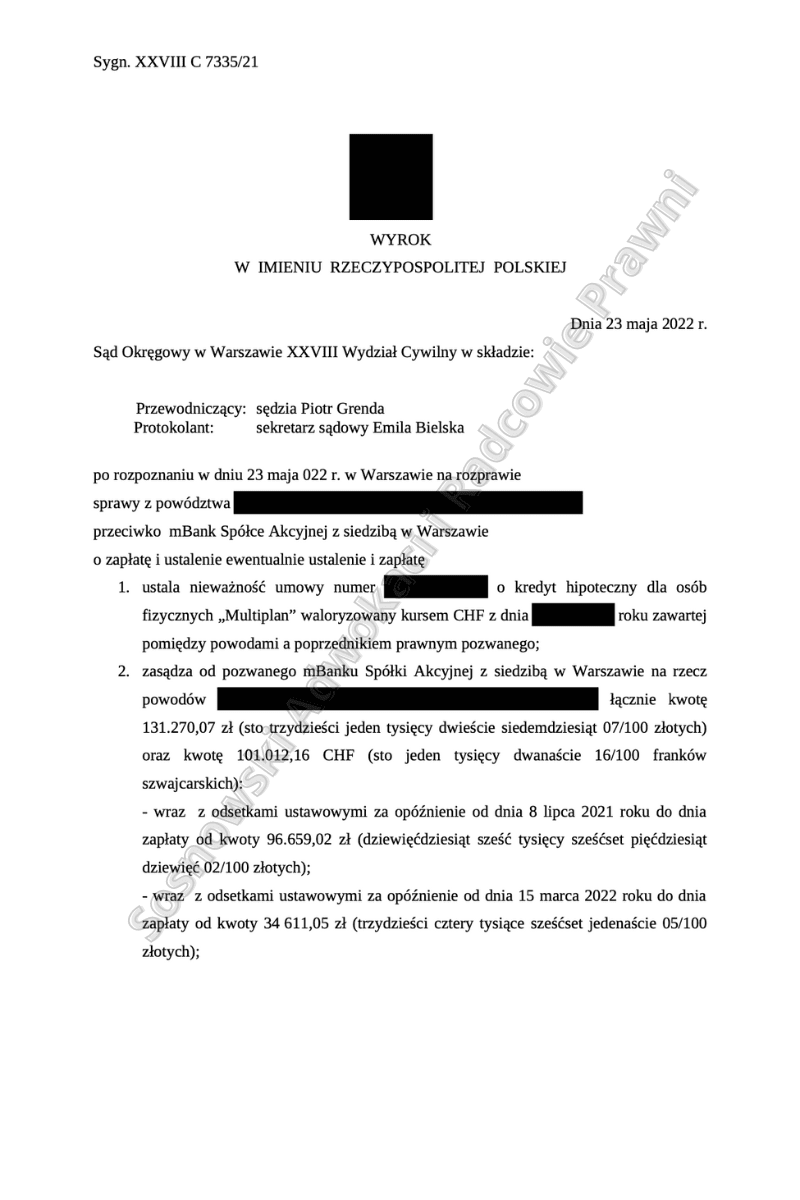

Wyrokiem z dnia 23 maja 2022 roku Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny, sygn. akt XXVIII C 7335/21 ustalił, że umowa o kredyt hipoteczny dla osób fizycznych „Multiplan” waloryzowany kursem CHF zawarta w 2008 r. pomiędzy BRE Bankiem S.A. z siedzibą w Warszawie (obecnie mBankiem S.A. z siedzibą w Warszawie) a naszymi Klientami jest nieważna.

-

Sąd Okręgowy w Warszawie uznał umowę o kredyt hipoteczny „Multiplan” zawartą w 2008 roku pomiędzy BRE Bankiem S.A. (obecnie mBank S.A.) a naszymi Klientami za nieważną.

-

Sąd orzekł na rzecz Klientów kwotę 131 270,07 zł oraz 101 012,16 CHF z odsetkami i zasądził całość kosztów procesu.

-

Sąd stwierdził, że umowa zawierała postanowienia abuzywne i że po ich wyeliminowaniu umowa jest nieważna w całości. Zakwestionowane przez Kancelarię postanowienia dotyczące indeksacji waluty stanowią niedozwolone postanowienia umowne.

Jednocześnie Sąd zasądził od Pozwanego mBanku S.A. na rzecz naszych Klientów kwotę 131 270,07 zł oraz 101 012,16 CHF wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia 8 lipca 2021 r. do dnia zapłaty oraz zasądził całość kosztów procesu.

W tym miejscu warto zaznaczyć, że pozew został złożony w czerwcu 2021 r., Sąd dokonał wszystkich ustaleń na dwóch terminach rozpraw, a w maju 2022 r. wydał wyrok. Postępowanie w I instancji trwało zatem 11 miesięcy.

Sąd w potwierdził, że Klienci Kancelarii w chwili zawierania umowy posiadali status konsumentów, a także że posiadają interes prawny w rozumieniu art. 189 k.p.c. w dochodzeniu ustalenia nieważności umowy kredytu. Sąd podzielił stanowisko Naszych Klientów, że łącząca strony umowa zawierała postanowienia abuzywne oraz że po ich wyeliminowaniu z treści umowy należy ustalić, iż jest ona nieważna w całości.

Zdaniem Sądu, zakwestionowane przez naszą Kancelarie postanowienia Umowy dotyczące zasad ustalania kursów waluty, do której kredyt był indeksowany, stanowią niedozwolone postanowienia umowne. Brak indywidualnego uzgodnienia kwestionowanych postanowień umownych dotyczących indeksacji wynika z samego charakteru zawartej Umowy – opartej o treść stosowanego przez Bank wzorca umownego.

Taki sposób zawierania Umowy w zasadzie wyklucza możliwość indywidualnego wpływania przez konsumenta na treść powstałego stosunku prawnego, poza ustaleniem kwoty kredytu, okresu spłaty ewentualnie wysokości oprocentowania (marży) czy też prowizji. Potencjalny wpływ konsumenta na treść umowy musi mieć zaś charakter realny, rzeczywiście zostać mu zaoferowany, a nie polegać na teoretycznej możliwości wystąpienia z wnioskiem o zmianę określonych postanowień umowy.

Według Sądu Bank konstruując jednostronnie wzorzec umowy, wykorzystał swą silniejszą pozycję w stosunku prawnym. Klauzule umowne zostały zdaniem Sądu sformułowane nieprecyzyjnie, w konsekwencji dały Bankowi całkowitą swobodę w ustalaniu wysokości zobowiązania, dlatego też umowę należało uznać za nieważną z powodu jej sprzeczności z naturą stosunku prawnego i zasadami współżycia społecznego.

Obok roszczenia o ustalenie nasz Klienci dochodzili również zwrotu wpłaconych przez nich kwot w wykonaniu nieważnej Umowy w oparciu o tzw. teorię dwóch kondykcji, które to roszczenie Sąd w całości uwzględnił.

Pozwany Bank złożył apelację od omawianego wyroku, niemniej po analizie prawomocnych wyroków jakie zapadły z udziałem tego banku

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Michalina Kasjaniuk – Kancelaria Adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.

Inne ciekawe wyroki omawiamy na naszym kanale YouTube – zapraszamy do subskrybowania