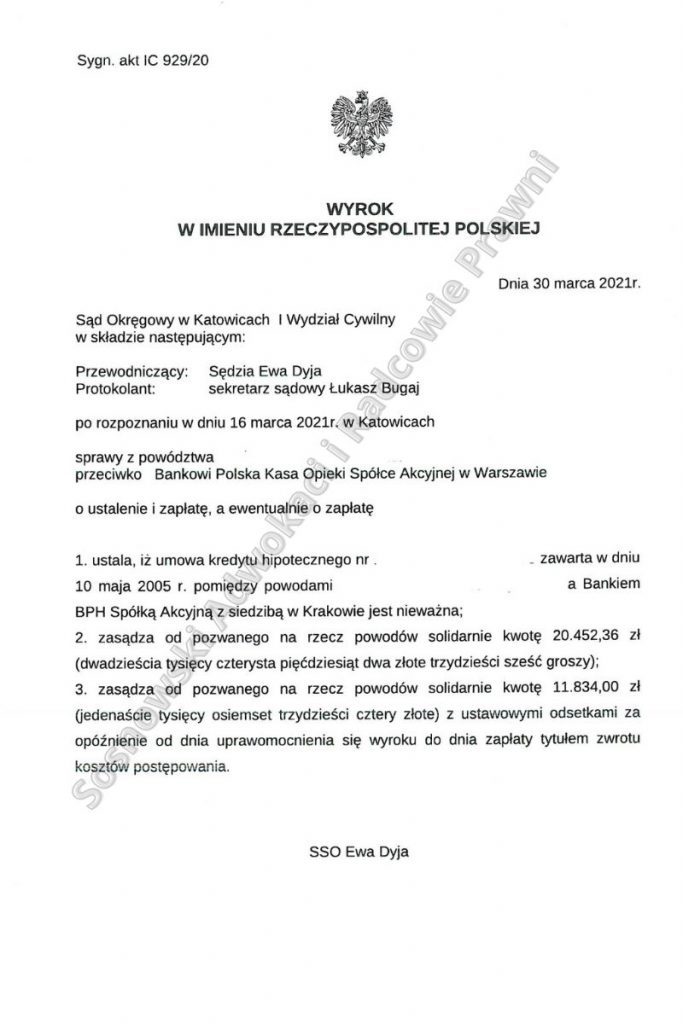

W dniu 30 marca 2021 r. Sąd Okręgowy w Katowicach wydał wyrok w sprawie przeciwko Bankowi PEKAO S.A. w Warszawie (sygn. akt: II C 1065/20), w którym ustalił, że umowa kredytu hipotecznego zawarta przez naszych Klientów z byłym Bankiem BPH S.A. z siedzibą w Krakowie jest nieważna.

Ponadto Sąd zasądził od Pozwanego na rzecz naszych Klientów solidarnie nieco ponad 20.000,00 zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia następnego po doręczeniu pozwu do dnia zapłaty, jako świadczenia nienależnego. Równocześnie w całości obciążył Pozwany Bank kosztami procesu.

Kwestionowana umowa kredytowa została zawarta przez Powodów w 2005 r. z byłym Bankiem BPH S.A. z siedzibą w Krakowie. Umowa ta była umową kredytu denominowanego do franka szwajcarskiego, a więc taką, w której kwota kredytu została wyrażona w walucie CHF (tu: 83.000,00 CHF), a wypłata i spłata kredytu następowały w PLN. Powodowie zaciągnęli kredyt w celu zakupu i remontu budynku mieszkalnego wraz z garażem. Nasi Klienci w momencie składania pozwu do Sądu mieli spłacony cały kapitał udzielonego przez Bank kredytu – z wypłaconych przez bank 219.954,00 zł.

Powództwo zostało skierowane przeciwko Bankowi Pekao S.A., ponieważ w listopadzie 2007 roku Bank BPH został podzielony, a jego większa część (ponad 80% aktywów) została włączona do Banku Pekao S.A.

Jednocześnie warto wyjaśnić, że obecnie sporo postępowań toczy się przeciwko Bankowi BPH S.A., ale z siedzibą w Gdańsku. Dotyczą one jednak przede wszystkim umów zawieranych z byłym GE Money Bankiem S.A. z siedzibą w Gdańsku, który to stosował zupełnie odmienne wzory umów – zawierał umowy kredytów indeksowanych do CHF, gdzie kwota kredytu była wyrażona w złotych polskich.

Cechą wspólną spraw przeciwko Bankowi BPH S.A. oraz Bankowi PEKAO S.A. jest m. in. stosowanie podobnej taktyki procesowej przez reprezentujących ich pełnomocników, którzy w pismach procesowych wnioskowali (wnioskują) o zawieszenie postępowania na podstawie art. 177 § 1 pkt 31 k.p.c. w związku ze skierowaniem do Trybunału Sprawiedliwości Unii Europejskiej przez Sąd Okręgowy w Gdańsku 30 grudnia 2019 r. w sprawie XV C 458/18 tzw. pytań prejudycjalnych (czyli w uproszczeniu poprzedzających wydanie wyroku w sprawie głównej ze względu na wątpliwości prawne sądu orzekającego) – sygnatura TSUE C-19/20.

W tej sprawie Sąd Okręgowy w Katowicach, podzielając argumentację prawników Kancelarii Sosnowski Adwokaci i Radcowie Prawni zawartą w obszernym piśmie procesowym oddalił wniosek powyższy wniosek pozwanego Banku. Uwzględnienie go niewątpliwie skutkowałoby przedłużeniem postępowania, co byłoby „na rękę” Bankowi.

Na marginesie warto jednak dodać, że na 29 kwietnia 2021 roku zostało zaplanowane wydanie orzeczenia TSUE we wzmiankowanym wyżej postępowaniu. Zgromadzenie Ogólne TSUE już uprzednio postanowiło, że w tej sprawie nie będzie potrzebna ani opinia rzecznika generalnego ani rozprawa. Jeśli TSUE odpowiadając na pytania prejudycjalne w sprawie C-19/20 oprze się na dotychczasowej linii orzeczniczej, to orzeczenie powinno być korzystne dla Frankowiczów, zwłaszcza prowadzących spory sądowe z Bankiem BPH S.A. dotyczące umów zawieranych z byłym bankiem GE Money.

Podobnie jak w wielu tego typu sprawach podstawą żądania pozwu w zakresie ustalenia nieważności umowy były m. in. zarzuty dotyczące abuzywności klauzul zawartych w umowie dotyczących przeliczeń kursowych do CHF, nadto jako podstawa nieważności wskazana została także sprzeczność umowy z przepisami prawa bankowego oraz zasadami współżycia społecznego poprzez naruszenie przez bank równowagi stron. Co więcej, jako roszczenie ewentualne – strona powodowa domagała się zasądzenia od Pozwanego ok. 41 tys. zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia następującego po dniu doręczenia odpisu pozwu Pozwanemu do dnia zapłaty wskutek uznania niektórych postanowień umowy kredytu za abuzywne w rozumieniu art. 385 (1) k.c. i tym samym bezskuteczne względem Powodów (tzw. „odfrankowienie”).

Strona pozwana kwestionowała argumentację podniesioną w pozwie, podnosząc m. in. zarzuty braku sprzeczności Umowy z bezwzględnie obowiązującymi przepisami prawa (w tym Prawem Bankowym oraz przepisami Kodeksu cywilnego), braku abuzywności postanowień umownych oraz zarzut przedawnienia.

Co istotne, wyrok zapadł po przeprowadzeniu jednej rozprawy i to po 7 miesiącach od wpływu pozwu do Sądu (pozew z września 2020 r.). Podczas rozprawy Sąd ograniczył postępowanie dowodowe do przesłuchania kredytobiorców, zgodnie z wnioskiem prawników naszej Kancelarii. Sąd pominął jako zbędne i nieistotne dla rozstrzygnięcia sprawy wnioski o dowód z opinii biegłego. Pozwany Bank domagał się wydania takiej opinii m. in. na okoliczność: „rynkowej wartości udostępnionego stronie powodowej kapitału”. Można tym samym stwierdzić, że Sąd Okręgowy w Katowicach poprzez oddalenie wniosku dowodowego Banku wyraził swój pogląd także na temat ewentualnych roszczeń Banku o tzw. wynagrodzenia za korzystanie z kapitału kredytu.

Sąd Okręgowy uznał, że umowa jest sprzeczna z prawem powszechnie obowiązującym, jako naruszająca zasadę swobody umów, Ustawę Prawo Bankowe oraz wobec nieoznaczenia wysokości świadczenia. Umowa kredytu winna bowiem określać przede wszystkim kwotę i walutę kredytu, czego z uwagi na sposób sformułowania zawarte w umowie brakowało. Sąd podzielił zatem stanowisko Powodów o abuzywności klauzul waloryzacyjnych odnoszących się do franka szwajcarskiego.

Ze względu na powyższe Sąd stwierdził, że umowa w obecnym kształcie nie może dalej obowiązywać. Jako, że Powodowie spłacili już kapitał pożyczonego kredytu, nadpłacając go kwotą nieco ponad 20.000,00 zł, Sąd uwzględnił żądanie zapłaty w tej kwocie.

Wyrok jest oczywiście niezwykle korzystny dla Powodów. W momencie wydania wyroku Powodowie mieli już bowiem spłacony cały kapitał kredytu udostępniony przez Bank. W przypadku uprawomocnienia się wyroku, Powodowie będą zatem całkowicie wolni od toksycznego produktu kredytowego. Orzeczenie w tym kształcie powinno w naszej ocenie zamknąć drogę Bankowi do dochodzenia jakichkolwiek, ewentualnych roszczeń w związku z nieważną umową kredytu.

Korzystne orzeczenie w tej sprawie uznać należy za niewątpliwy sukces, biorąc pod uwagę fakt, iż sporna umowa dotyczyła kredytu denominowanego do CHF oraz rzadko pojawiającego się – a co za tym idzie kwestionowanego – wzorca umowy. Jak widać, dzięki kompleksowej argumentacji stosowanej przez naszą Kancelarię, również umowy kredytów denominowanych do CHF zawierane z byłym Bankiem BPH S.A. coraz częściej uznawane są wadliwe i mogą być uznane za nieważne, podobnie jak umowy kredytów indeksowanych. Wobec tego, także w tym przypadku warto zwrócić się o pomoc prawną.

Zapraszamy na nasz kanał YB

Sprawę prowadzą adw. Bartłomiej Górczyński oraz adw. Jacek Sosnowski.