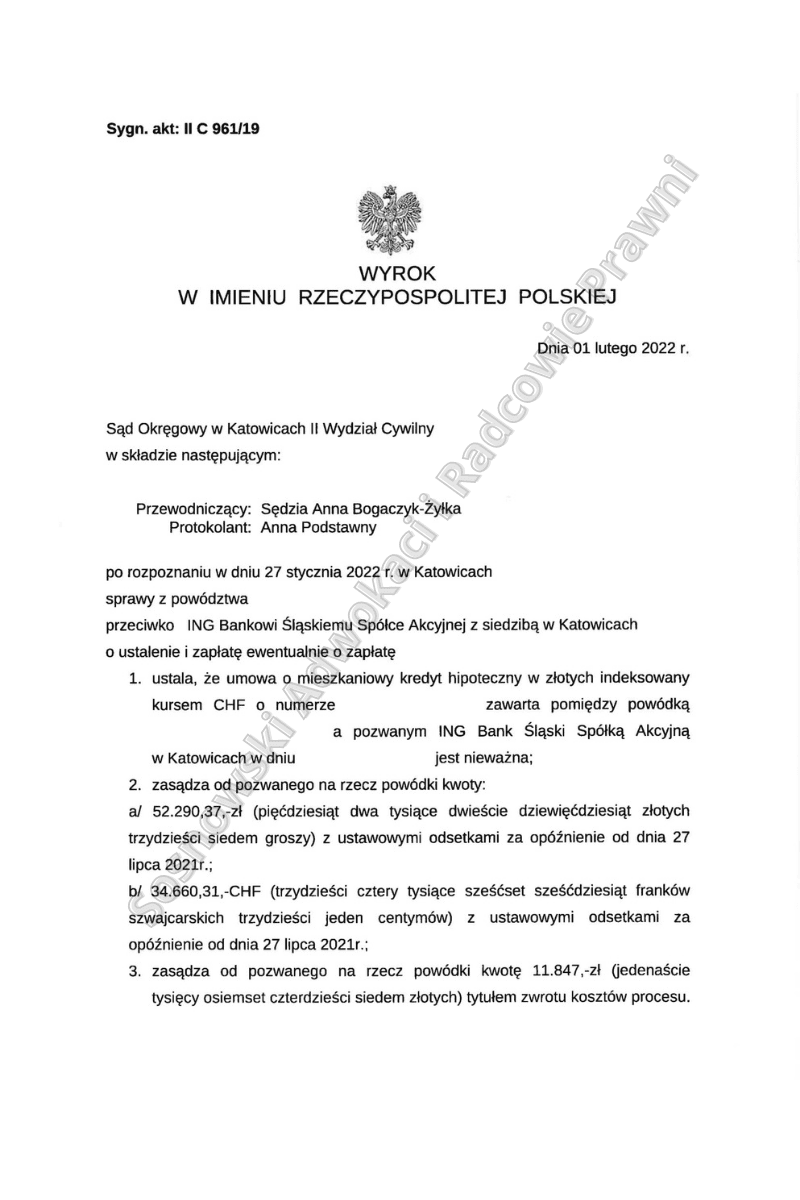

Wyrokiem z dnia 1 lutego 2022 r. Sąd Okręgowy w Katowicach II Wydział Cywilny (Sędzia Anna Bogaczyk-Żyłka, sygn. akt II C 961/19) ustalił, że (1) umowa o mieszkaniowy kredyt hipoteczny w złotych indeksowany kursem CHF zawarta pomiędzy naszą Klientką a pozwanym ING Bank Śląski Spółką Akcyjną w Katowicach w 2008r. jest nieważna; (2) zasądził od ING Banku Śląskiego w Katowicach na rzecz naszej Klientki kwotę 52.290,37 zł oraz 34.660,31,-CHF wraz z ustawowymi odsetkami za opóźnienie od dnia 27 lipca 2021r. Dodatkowo, Sąd zasądził od Banku na rzecz kredytobiorców kwotę 11.847 zł tytułem zwrotu kosztów postępowania.

Powódka w pozwie złożonym w 2019 r. powoływała za abuzywne zapisy § 1 ust. 1, § 2 ust. 4, § 4 ust. 1 przedmiotowej umowy kredytu.

Sąd uwzględnił argumenty naszej Kancelarii dotyczące występowania w umowie klauzul abuzywnych oraz okoliczności zawarcia umowy.

Sąd zdecydował się przesłuchać świadka zawnioskowanego przez Bank, byłego pracownika Pozwanego. Świadek powołał się na ogromną ilość podpisanych umów, oraz upływ czasu, nie przedstawił żadnych dowodów na okoliczność rzetelnego i sumiennego wypełnienia obowiązków informacyjnych względem Kredytobiorcy.

Co istotne Sąd również przesłuchał Powódkę, której zeznania potwierdziły konsumencki cel zawarcia umowy kredytu oraz fakt, że przed zawarciem umowy otrzymała jedynie informacje koncentrujące się na zaletach kredytu indeksowanego (niższej wysokości oprocentowania i rat oraz stabilności kursu franka szwajcarskiego). Konsumenta nie poinformowano natomiast o tym, że na skutek zmian kursowych możliwy jest nieograniczony wzrost wyrażonego w złotówkach kapitału kredytu.

Klientka nie uzyskała informacji przekazanej prostym językiem o mechanizmie przeliczeniowym oraz jego skutkach dla kształtowania się wysokości salda kredytu w przypadku zmian kursu waluty waloryzacji.

Sąd dokonując oceny postanowień umowy kredytu kwestionowanych przez Powódkę w świetle zgromadzonego materiału dowodowego, doszedł do przekonania, że umowa kwestionowana przez Powódkę jest nieważna w całości, ze względu na bezskuteczność jej głównych postanowień i niedopuszczalność zastąpienia ich innymi.

Sąd również wskazał, że kwestionowane przez Powódkę postanowienia umowne dotyczą głównych świadczeń stron, bowiem są to postanowienia o charakterze konstytutywnym dla danego typu czynności prawnej, określającymi essentialai negotii umowy.

Zakwestionowane przez Kancelarię postanowienia inkorporujące do umowy mechanizm podwójnej waloryzacji stanowiły niewątpliwie niedozwolone postanowienia umowne w rozumieniu art. 385 [1] k.c., które to przepisy stanowią implementację do prawa polskiego dyrektywy 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich. Wskutek stwierdzenia niedozwolonego charakteru postanowień przeliczeniowych – zdaniem Sądu w umowie powstały luki, których nie można było uzupełnić.

Wyrok stanowi potwierdzenie wyraźnej linii orzeczniczej w sprawach kredytów indeksowanych do CHF, uznającej takie umowy za całkowicie nieważne oraz stanowi kontynuację opracowywanej przez lata skutecznej strategii Kancelarii.

Sprawę prowadził adw. Jacek Sosnowski