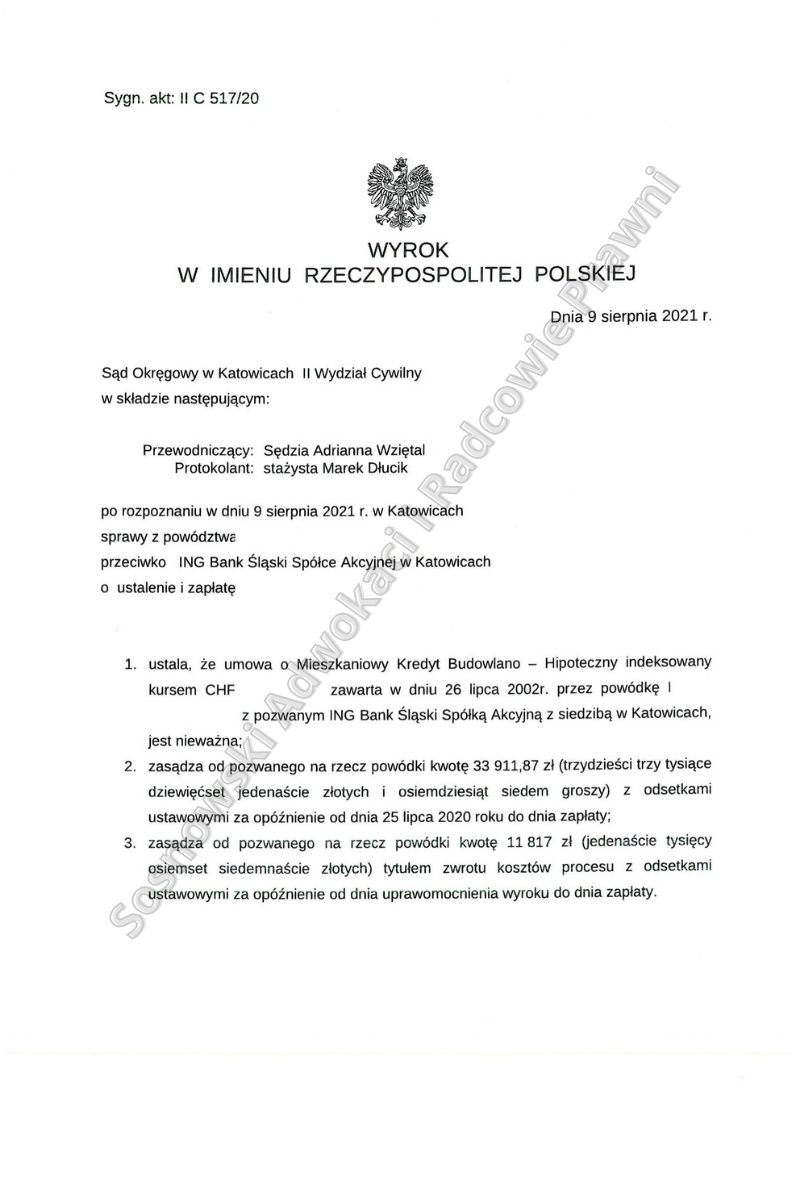

W dniu 9 sierpnia 2021r. Sąd Okręgowy w Katowicach II Wydział Cywilny wydał wyrok, w którym ustalił, że umowa o mieszkaniowy kredyt budowlano – hipoteczny indeksowany kursem CHF zawarta przez naszą Klientkę z ING Bankiem Śląskim z siedzibą w Katowicach jest nieważna, zasądził od pozwanej na rzecz powódki kwotę niecałych 34.000,00 zł z odsetkami ustawowymi za opóźnienie od dnia wpływu pozwu Sądu do dnia zapłaty oraz zwrot kosztów procesu.

Pozew wpłynął do Sądu w lipcu 2020 r., a wyrok zapadł po przeprowadzeniu 1 merytorycznej rozprawy – w dniu 9 sierpnia 2021 r. Sąd ograniczył postępowanie dowodowe do przesłuchania świadków (na piśmie) oraz powódki. Z kolei jako nieistotny pominął Sąd wniosek o przeprowadzenie dowodu z opinii biegłego z zakresu rachunkowości o specjalności bankowej.

Sprawa dotyczyła kredytu, który został udzielony na budowę domu jednorodzinnego w Opolu.

Co ciekawe, sporny kredyt został udzielony w 2002 r. Ponadto, w przeciwieństwie do umów tego typu zawieranych przez ING Bank Śląski S.A. w późniejszych latach, kredyt ten był tzw. kredytem denominowanym do CHF, tj. takim, w którym kwota udzielonego kredytu była wyrażona we frankach szwajcarskich.

Pozwany Bank w odpowiedzi na pozew wnosił o oddalenie powództwa, podnosząc m. in., iż jego zdaniem sporna umowa jest ważna, zgodna z przepisami prawa powszechnie obowiązującego, w tym regulacjami Kodeksu cywilnego oraz Prawa Bankowego, a także zarzut przedawnienia roszczeń.

Zdaniem Sądu I instancji powództwo zasługiwało na uwzględnienie w całości. Z ustnych motywów wyroku wynika, że zostały spełnione wszystkie przesłanki określone w przepisach Kodeksu cywilnego jak i unijnej dyrektywy 93/13 do zakwestionowania postanowień umowy.

Orzeczenie Sądu kształtowało się pod wpływem orzeczeń Sądu Najwyższego, Trybunału Sprawiedliwości Unii Europejskiej oraz wielu Sądów powszechnych. Sąd unieważnił umowę kredytu wskazując, że podziela argumentację strony powodowej. Kwestionowana umowa była przede wszystkim nienegocjowalna.

Bank nie spełnił obowiązku informacyjnego w stosunku do kredytobiorcy, a umowę cechowała niedookreśloność świadczenia. Sąd dostrzegł również abuzywność klauzul przeliczeniowych zawartych w umowie.

W konsekwencji postanowienia takie trzeba uznać za niewiążące już w chwili zawarcia umowy, na który to moment należy dokonywać ich oceny. Sąd wprost wyartykułował, że w stanie sprawy zastosowanie znajdzie regulacja art. 58 § 1 Kodeksu cywilnego, zgodnie z którą czynność prawna sprzeczna z ustawą albo mająca na celu obejście ustawy jest nieważna.

Sąd Okręgowy w Katowicach zasądził także kwotę W konsekwencji powyższego rozstrzygnięcia Sąd zasądził również kwotę niecałych 34.000,00 zł jako sumy nadpłat ponad otrzymany przez kredytobiorcę kapitał kredytu oraz zwrot kosztów procesu.

Powyższy przykład pokazuje, że nie tyko umowy kredytów „frankowych” zawierane w latach 2005 – 2008 r. (a więc zasadniczo zawierane po wejściu Polski do Unii Europejskiej) mogą być skutecznie podważane na drodze sądowej.

Dzięki przekonującej argumentacji prawników Kancelarii również wcześniejsze umowy tego typu mogą być uznawane za nieważne. Ponadto w przedmiotowej sprawie Sąd rozpatrywał także zarzut przedawnienia roszczeń kredytobiorcy, który uznał za bezzasadny.

Wobec tego w opinii Kancelarii nie ma podstaw, by zwlekać z rozpoczęciem batalii sądowej przeciwko Bankom, również w przypadku umów kredytowych zawartych przed 2004 r.

Sprawę prowadził adwokat Jacek Sosnowski