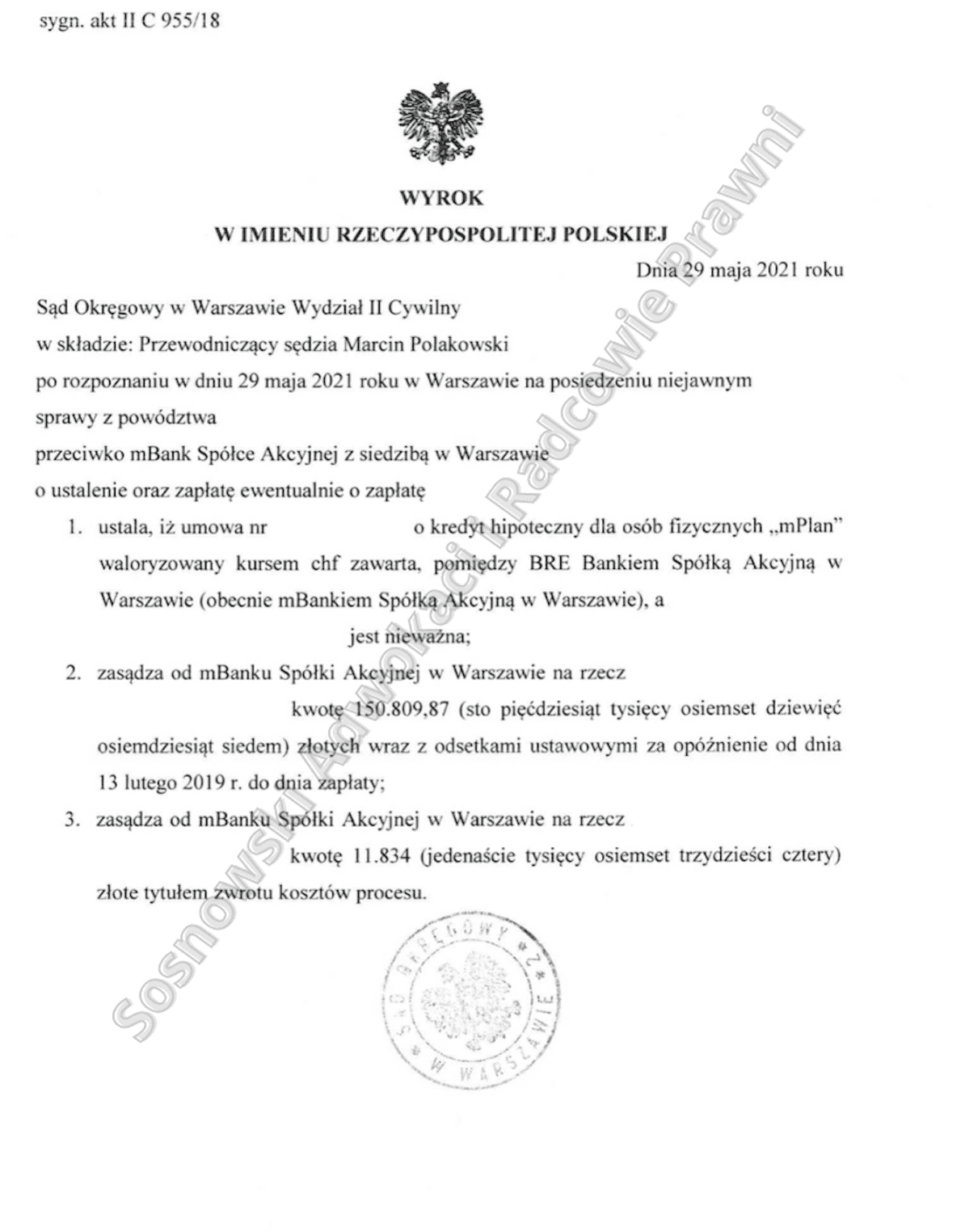

W dniu 29 maja 2021 roku uzyskaliśmy kolejne korzystne dla naszych Klientów rozstrzygnięcie w sprawie prowadzonej przeciwko mBank S.A. z siedzibą w Warszawie. Mianowicie Sąd Okręgowy w Warszawie II Wydział Cywilny w wyroku z dnia 29 maja 2021 roku, wydanym w sprawie o sygn. akt II C 955/18 ustalił nieważność umowy o kredyt hipoteczny dla osób fizycznych „mPlan” waloryzowanej kursem CHF zawartej przez Kredytobiorców z dawnym BRE Bankiem S.A. z siedzibą w Warszawie, tj. poprzednikiem prawnym pozwanego Banku, a nadto zasądził na rzecz Kredytobiorców kwotę 150.809,87 zł wraz z odsetkami ustawowymi za opóźnienie jako świadczenie nienależne tytułem nadpłaconego kapitału. Równocześnie w całości Sąd obciążył Pozwany Bank kosztami procesu.

Podkreślenia wymaga fakt, iż wyrok został wydany na posiedzeniu niejawnym. Nieznane są nam zatem szczegółowe motywy, którymi kierował się Sąd przy wydawaniu niniejszego rozstrzygnięcia. Możemy jedynie przypuszczać, iż Sąd podzielił zarówno prezentowaną przez nas argumentację w zakresie sprzeczność rzeczonej umowy kredytu z art. 69 ust. 1 pr.bank., art. 58 k.c., art. 3531 k.c., jak również co do abuzywnego charakteru zawartej w niej klauzul waloryzacyjnych. Jednocześnie Sąd najwyraźniej stanął na stanowisku, iż utrzymanie stosunku prawnego bez uznanych za bezskuteczne postanowień nie było w świetle okoliczności niniejszej sprawy możliwe.

Wobec braku możliwości odwołania się do zasadniczych motywów rozstrzygnięcia poniżej przytaczamy koronne argumenty strony pozwanej (nieuwzględnione przez Sąd) które winny były w jej ocenie prowadzić do konkluzji o braku zasadności powództwa.

Sporna umowa została zawarta przez naszych Klientów w listopadzie 2005 roku. Kredytu waloryzowany kursem CHF udzielony został na kwotę 1.000 000,00 zł.

Wskazać należy, iż procedura przedkontraktowa przebiegała w sposób nieszablonowy bowiem nasi Klienci nie zwrócili się o kredyt bezpośrednio do Pozwanego Banku lecz do zewnętrznego doradcy kredytowego, który przedstawił Kredytobiorcom dostępne na rynku oferty kredytowe różnych banków. Na podstawie rekomendacji doradcy kredytowego Powodowie zdecydowali się finalnie na złożenie wniosku kredytowego do BRE Banku S.A. Niniejsza okoliczność w ocenie Pozwanego fundamentalnie wpływała na ocenę świadomości strony powodowej bowiem profesjonalny doradca winien był udzielić Powodom w sposób kompleksowy pouczeń o ryzyku kursowym. Sąd najwyraźniej nie podzielił jednak stanowiska Pozwanego Banku w tym zakresie.

Ponadto wskazać należy, iż Strony zawarły w 2012 roku aneks do umowy na podstawie którego Kredytobiorcy uzyskali uprawnienie do płacenia rat kredytu bezpośrednio w walucie, do której kredyt był waloryzowany. Pozwany prezentował stanowisko jakoby od czasu zawarcia aneksu „rzekomo” abuzywna tabela kursowa Pozwanego nie miała żadnego zastosowania do rozliczeń Stron. W tym miejscu podnieść oczywiście należy, iż stanowisko Powodów co do abuzywnego charakteru stosowanych przez Pozwanego klauzul potwierdzone zostało przez Sąd Ochrony Konkurencji i Konsumentów w wyroku z dnia 27 grudnia 2010 r., sygn. akt XVII AmC 1531/09, w którym to wyroku Sąd uznał za niedozwolone i zakazał Pozwanemu wykorzystywania w obrocie z konsumentami postanowienia wzorca umowy o nazwie „umowa o kredyt hipoteczny dla osób fizycznych „Multiplan” waloryzowany kursem CHF” § 11 ust. 5 o treści: „Raty kapitałowo-odsetkowe oraz raty odsetkowe spłacane są w złotych po uprzednim ich przeliczeniu wg kursu sprzedaży CHF z tabeli kursowej BRE Banku S.A. obowiązującego na dzień spłaty z godziny 14:50”, w rezultacie czego powyższe postanowienia zostały wpisane do rejestru postanowień wzorców umowy uznanych za niedozwolone pod pozycją 5743, zaś postanowienie to zostało zwarte w treści spornej umowy kredytu. Tym samym nie sposób jest uznać, aby sposób ustalania kursu wymiany walut wskazany w tabeli kursów banku miał jedynie „rzekomo” abuzywny charakter.

Abstrahując jednakże od powyższego, fakt zawarcia przez Strony rzeczonego aneksu nie usuwa pierwotnej przyczyny uznania całej umowy za nieważną, tj. niedozwolonego charakteru zawartych w niej postanowień dotyczących indeksacji kredytu. W tym miejscu odwołać należy się do dorobku orzeczniczego Sądu Najwyższego.

W uchwale z dnia 7 maja 2021 roku, sygn. akt III CZP 6/21 – mającej moc zasady prawnej – Sąd Najwyższy wskazał, iż „Niedozwolone postanowienie umowne (art. 3851 § 1 k.c.) jest od początku, z mocy samego prawa, dotknięte bezskutecznością na korzyść konsumenta, który może udzielić następczo świadomej i wolnej zgody na to postanowienie i w ten sposób przywrócić mu skuteczność z mocą wsteczną”. Wedle Sądu Najwyższego w przypadku, gdy bez takiego niedozwolonego bezskutecznego postanowienia umowa kredytu nie może wiązać – implikuje skutek w postaci obowiązku zwrotu przez strony wzajemnie spełnionych świadczeń nienależnych (art. 410 § 1 k.c. w zw. z art. 405 k.c.).

Cytowana uchwała koreluje z poglądem wyrażonym w uchwale SN z dnia 20.06.2018 r. (III CZP 29/17), w uzasadnieniu której SN zwrócił uwagę, że „brak związania konsumenta niedozwolonym postanowieniem oznacza, że nie wywołuje ono skutków prawnych od samego początku i z mocy samego prawa, co sąd ma obowiązek wziąć pod uwagę z urzędu, (…) chyba że konsument następczo udzieli „świadomej, wyraźnej i wolnej zgody” na to postanowienie i w ten sposób jednostronnie przywróci mu skuteczność”. W realiach niniejszej spawy Powodowie konsekwentnie domagali się jednak ustalenia, że umowa zawarta między stronami jest nieważna. Wobec powyższego Sąd ustalił nieważność spornej Umowy oraz zasądził na rzecz naszych Klientów kwotę 150.809,87 zł wraz z odsetkami ustawowymi za opóźnienie jako świadczenie nienależne tytułem nadpłaconego kapitału.