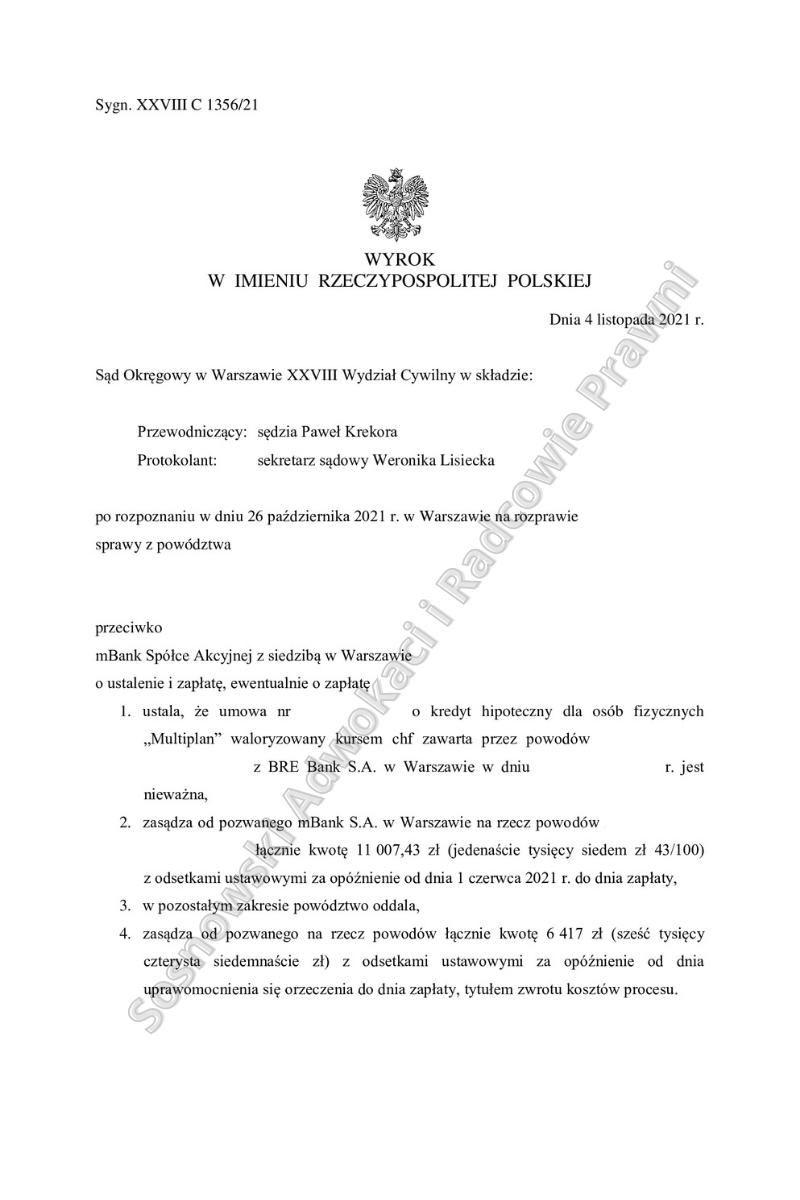

W dniu 4 listopada 2021 r. Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny, sygn. akt. XXVIII C 1356/21 w sprawie z powództwa kredytobiorców przeciwko mBank S.A. z siedzibą w Warszawie wydał wyrok, w którym ustalił, że umowa o kredyt hipoteczny dla osób fizycznych „mPlan” waloryzowany kursem CHF zawarta 20 września 2006 r. zawarta z BRE Bank Spółką Akcyjną z siedzibą w Warszawie jest nieważna i zasądził od mBank Spółki Akcyjnej z siedzibą w Warszawie na naszych klientów kwotę 6 417 zł, tytułem zwrotu kosztów postępowania.

Jednocześnie Sąd zasądził na rzecz Klientów kwotę stanowiącą nadpłatę na nad udostępnionym przez bank kapitałem, bowiem na dzień składania pozwu Klienci spłacili już udostępniony im przez bank kapitał

Sąd Okręgowy w Warszawie w osobie SSO Pawła Krekory przedmiotowym wyrokiem podtrzymał wyrażane dotychczas wielokrotnie stanowisko sądu w tym składzie, że zamieszczenie w umowie kredytu postanowień o istotnym charakterze, które uprawniają bank do jednostronnego kształtowania sytuacji prawnej drugiej, słabszej strony kontraktu poprzez stosowanie do wymaganych umową przeliczeń własnych tabel kursów walut, świadczy w skutku o kwalifikowanej wadliwości kontraktu oznaczającej jego nieważność.

Odnosząc się do akcentowanej przez stronę pozwaną koncepcji uzupełnienia luk w umowie powstałych na skutek uznania za nieobowiązujące istotnych postanowień kontraktowych, Sąd wskazał, że brak jest podstaw do działań tego rodzaju, przy uwzględnieniu woli konsumenta, a także przy braku w polskim porządku prawnym norm, które luki te mogłyby uzupełniać. Co istotne – Sąd nie miał także wątpliwości, że naszym Klientom przysługuje niewątpliwy interes prawny w ustaleniu nieważności umowy.

W ocenie Sądu strona powodowa – wbrew twierdzeniu pozwanego – jako strona umowy, ma interes prawny w domaganiu się ustalenia nieważności kontraktu. Sąd wskazał, że w sytuacji stosunku prawnego o ciągłym charakterze, jakim jest umowa kredytowa, a także dokonania w oparciu o nią innych czynności o istotnych skutkach prawnych (np. ustanowienie ograniczonego prawa rzeczowego na kredytowanej nieruchomości – hipoteki) orzeczenie w przedmiocie ważności/istnienia stosunku prawnego osadzonego w kwestionowanej umowie kredytu pozwoli wyeliminować wszelką niepewność, jaka może towarzyszyć rozliczeniu kontraktu i innych skutków, jakie jego obowiązywanie mogło wywołać w obrocie prawnym (np. wpis hipoteki, wpisy w rejestrach bankowych). Dodatkowo Sąd podkreślił, że roszczenie to nie podlega przedawnieniu.

Pozwem z marca 2021 r. Powodowie z pomocą naszej Kancelarii skierowali roszczenia przeciwko mBank S.A. do Sądu Okręgowego w Warszawie, w którym żądali stwierdzenia nieważności wyżej umowy kredytowej indeksowanej do CHF, ewentualnie jej tzw. odfrankowienia. W przedmiotowym pozwie Powodowie zarzucili bankowi, m.in. że w ww. umowie kredytu zostały zawarte klauzule niedozwolone.

Powodowie wskazali m.in. na postanowienia, te nie zostały z nimi indywidualnie uzgodnione, są nietransparentne, kształtują prawa i obowiązki Powodów w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają ich interesy.

Powodowie podnieśli również, że konsekwencją uznania kwestionowanych postanowień za abuzywne jest to, iż są one bezskutecznie i nie wiążą stron. Ponadto Powodowie podnieśli także, że ww. umowa jest nieważna z uwagi na to, że jest sprzeczna z ustawą prawo bankowe, ponieważ kwota kredytu została określona ww. umowie niejednoznacznie.

Dodatkowo przedmiotowa umowa sprzeczna jest również z zasadą ekwiwalentności świadczeń strony, co przejawia się w przerzuceniu całości ryzyka wynikającego z umowy na konsumentów, o czym w dniu podpisania umowy klienci nie zostali poinformowani.

Wobec złożonego pozwu bank wystosował odpowiedź, w której zakwestionował wszelkie zarzuty Powodów, wskazując, że umowa jest ważna, nie jest sprzeczna z ustawą prawo bankowe, prawa i obowiązki stron zostały unormowane zgodnie z wolą stron a ponadto klauzule zawarte w ww. umowie kredytu nie stanowią zapisów abuzywnych, zaś klienci zostali wyczerpująco poinformowani o specyfice kredytu indeksowanego do waluty obcej.

Bank wskazywał także, że gdyby jednak Sąd uznał, że ww. klauzule są abuzywne to można uzupełnić umowę innym miernikiem wartości w postaci kursu średniego NBP. Ponadto bank podniósł m.in. zarzut braku interesu prawnego w ustaleniu nieważności, a także ze wszech miar chybiony i nie brany pod uwagę w orzecznictwie, zarzut przedawnienia roszczeń Klientów.

W odpowiedzi na stanowisko banku Powodowie wystosowali replikę, w której ustosunkowali się do wszelkich twierdzeń banku, powołując się na szeroką argumentację prawną wynikającą nie tylko z doktryny ale przede wszystkim z tez płynących z aktualnego orzecznictwa dotyczących tzw. kredytów frankowych.

W niniejszej sprawie miało miejsce jedno posiedzenie sądu, na którym przesłuchani zostali Powodowie. Następnie Sąd rozprawę zamknął.

Korzystny dla naszych Klientów wyrok zapadł w dniu 4 listopada 2021 r.

Mamy nadzieję, że – o ile od powyższego wyroku zostanie wniesiona apelacja – Sąd II instancji utrzyma przedmiotowy wyrok w mocy, ponieważ jest on zgodny z prawem polskim i europejskim, podtrzymując jednocześnie jednolitą linię orzeczniczą w stosunku do umów indeksowanych kursem waluty obcej zawieranych z dawnym BRE Bankiem.

Sprawę prowadzili adw. Jacek Sosnowski i r.pr. Małgorzata Wilczek – Kancelaria Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni