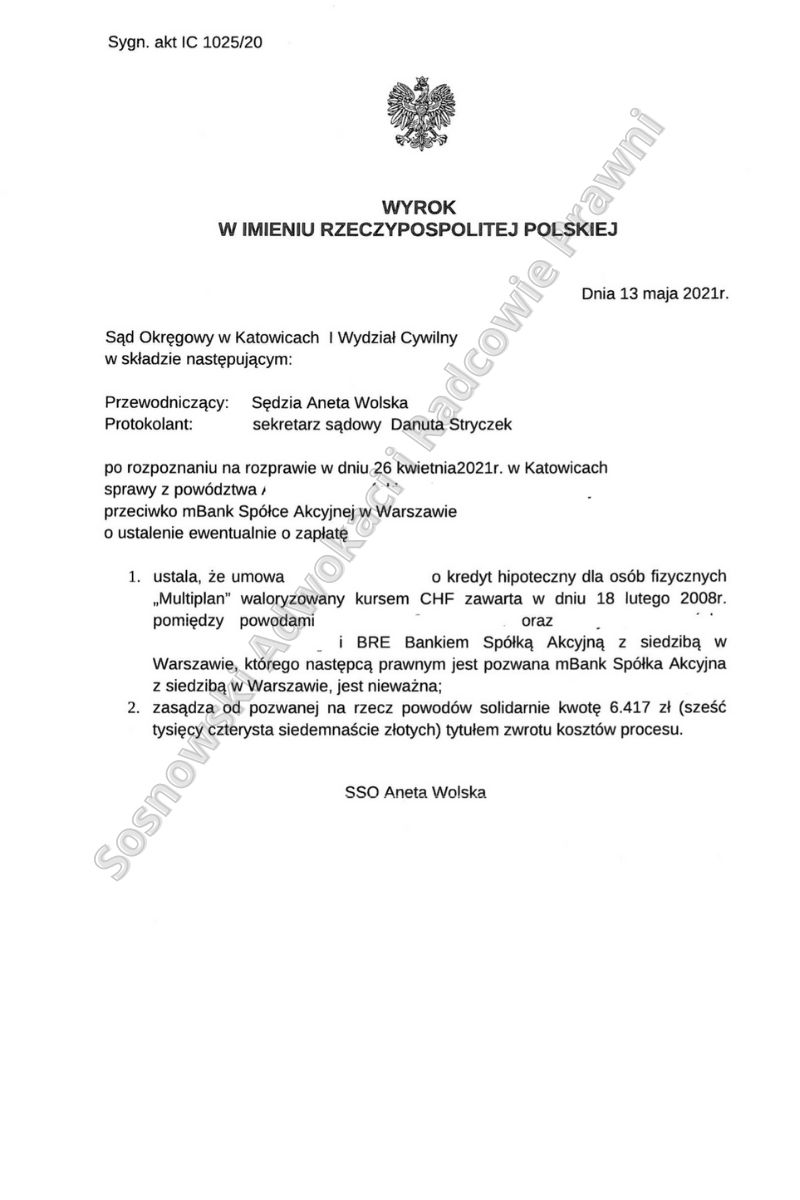

Dnia 13 maja 2021 r. Sąd Okręgowy w Katowicach I Wydział Cywilny w składzie: Przewodnicząca Sędzia Aneta Wolska ustalił, że umowa o kredyt hipoteczny dla osób fizycznych „Multiplan” waloryzowany kursem CHF zawarta w lutym 2008 r. pomiędzy Klientami naszej Kancelarii i BRE Bankiem Spółką Akcyjną z siedzibą w Warszawie, którego następcą prawnym jest pozwana mBank Spółka Akcyjna z siedzibą w Warszawie jest nieważna oraz zasądził od pozwanej na rzecz powodów solidarnie zwrot kosztów procesu.

Pozew wpłynął do Sądu w październiku 2020 r., a wyrok zapadł po przeprowadzeniu 1 rozprawy, która odbyła się w dniu 26 kwietnia 2021 r. Sąd ograniczył postępowanie dowodowe wyłącznie do przesłuchania Powodów. Pominął z kolei jako nieistotne wnioski o przesłuchanie świadka Banku oraz dowód z opinii biegłego. Od złożenia pozwu do wydania wyroku upłynęło 6 MIESIĘCY

Sprawa dotyczyła kredytu, który został udzielony na finansowanie przedpłat na poczet budowy i nabycia od dewelopera lokalu mieszkalnego położonego w Tychach, finansowanie kosztów prac wykończeniowych przedmiotowego lokalu mieszkalnego oraz finansowanie kosztów okołokredytowych.

Kredyt ten był tzw. kredytem indeksowanym do CHF, tj. takim, w którym kwota udzielonego kredytu była wyrażona w złotówkach.

W treści umowy, co potwierdził Sąd I instancji, znalazły się typowe dla umowy kredytu waloryzowanego do CHF byłego BRE Banku S.A. klauzule przeliczeniowe, które wielokrotnie już były kwestionowane przez Sądy orzekające na terenie całego kraju.

Jak m. in. podnieśliśmy w pozwie, z postanowień umowy wynika, że wypłata kredytu będzie następować po przeliczeniu kwoty w PLN wyrażonej w CHF zgodnie z kursem kupna CHF według tabeli kursowej Banku w dniu uruchomienia kredytu oraz iż raty kapitałowo-odsetkowe oraz raty odsetkowe spłacane są w złotych po uprzednim ich przeliczeniu wg kursu sprzedaży CHF z tabeli kursowej BRE Banku S.A. obowiązującego na dzień spłaty z godziny 14:50.

Pozwany Bank w odpowiedzi na pozew wnosił o oddalenie powództwa, podnosząc m. in. iż jego zdaniem sporna umowa jest ważna, zgodna z przepisami prawa powszechnie obowiązującego, w tym regulacjami Kodeksu cywilnego oraz Prawa Bankowego, a także zarzut przedawnienia roszczeń.

Zdaniem Sądu I instancji powództwo zasługiwało na uwzględnienie w całości. Sąd podzielił w sprawie stanowisko powodów, że łącząca strony umowa zawierała postanowienia abuzywne oraz że po ich wyeliminowaniu z treści umowy należy ustalić, iż jest ona nieważna w całości.

Sąd uznał, że wskazane wyżej postanowienia umowy dotyczące zasad ustalania kursów waluty do której kredyt był indeksowany, stanowią niedozwolone postanowienia umowne.

Brak indywidualnego uzgodnienia kwestionowanych przez stronę powodową postanowień umownych dotyczących indeksacji wynika z samego charakteru zawartej umowy – opartej o treść stosowanego przez bank wzorca umownego. Taki sposób zawierania umowy w zasadzie wyklucza możliwość indywidualnego wpływania przez konsumenta na treść powstałego stosunku prawnego, poza ustaleniem kwoty kredytu, okresu spłaty ewentualnie wysokości oprocentowania (marży) czy też prowizji. Potencjalny wpływ konsumenta na treść umowy musi mieć zaś charakter realny, rzeczywiście zostać mu zaoferowany, a nie polegać na teoretycznej możliwości wystąpienia z wnioskiem o zmianę określonych postanowień umowy.

Ponadto zdaniem Sądu wskazane wyżej postanowienia umowy są abuzywne, a to z uwagi na ich nieprecyzyjność. Przeliczenie złotówek na franki szwajcarskie i odwrotnie miało następować przy przyjęciu kursów wynikających z tabel kursowych pozwanego, zatem to bank uzyskał wyłączne prawo do określania kursu CHF dla potrzeb rozliczeń. Jak wskazano w umowie brak jakichkolwiek postanowień precyzujących zasady którymi miał się kierować pozwany ustalania tych kursów.

Ten sposób ukształtowania zakresu praw i obowiązków stron analizowanej umowy, który jest następstwem wprowadzenia do niej na skutek zastosowania przez pozwanego przygotowanego przez niego wzorca postanowień dotyczących zasad działania klauzuli waloryzacyjnej nie spełnia kryterium transparentności.

Ocena treści zakwestionowanych postanowień prowadzi do wniosku, że są one sprzeczne z dobrymi obyczajami i prowadzą do rażącego naruszenia interesów powodów jako konsumentów. W sposób sprzeczny z dobrymi obyczajami rażąco naruszają interesy konsumenta postanowienia umowne godzące w równowagę kontraktową stron, a także te, które zmierzają do wprowadzenia konsumenta w błąd, wykorzystując jego zaufanie i brak specjalistycznej wiedzy.

Skutkiem uznania za niedozwolone postanowień umownych dotyczących sposobu ustalania kursów walut na potrzeby wypłaty i spłaty kredytu jest konieczność ich pominięcia przy ustalaniu treści stosunku prawnego wiążącego strony. Postanowienia takie trzeba uznać za niewiążące już w chwili zawarcia umowy. Oznacza to, że nie stanowią elementu treści stosunku prawnego i nie mogą być uwzględniane przy rozpoznawaniu spraw związanych z jego realizacją.

Wobec zakwestionowania postanowień umożliwiających wykonywanie mechanizmu indeksacji w kształcie przyjętym w wiążącej strony umowie należy dokonać oceny możliwości dalszego funkcjonowania umowy po wyeliminowaniu z niej abuzywnych postanowień. Sąd podzielił argumentację powodów co do tego, że skutkiem eliminacji z umowy postanowień abuzywnych jest jej nieważność.

W konsekwencji powyższego rozstrzygnięcia Sąd zasądził również na rzecz Powodów zwrot kosztów procesu.

Powyższy przykład dobitnie pokazuje, że Sądy powszechne w sprawach tzw. „kredytów frankowych” orzekają korzystnie dla „frankowiczów”, mimo niewydania przez pełny skład Izby Cywilnej Sądu Najwyższego w dniu 11 maja 2021 r. uchwały w sprawie III CZP 11/21 dotyczącej tzw. kredytów frankowych.

Wobec tego w opinii Kancelarii nie ma podstaw, by zwlekać z rozpoczęciem batalii sądowej przeciwko Bankowi.

Sprawę prowadzą adw. Jacek Sosnowski oraz adw. Bartłomiej Górczyński z Kancelarii Adwokat Jacek Sosnowski – Adwokaci i Radcowie Prawni.