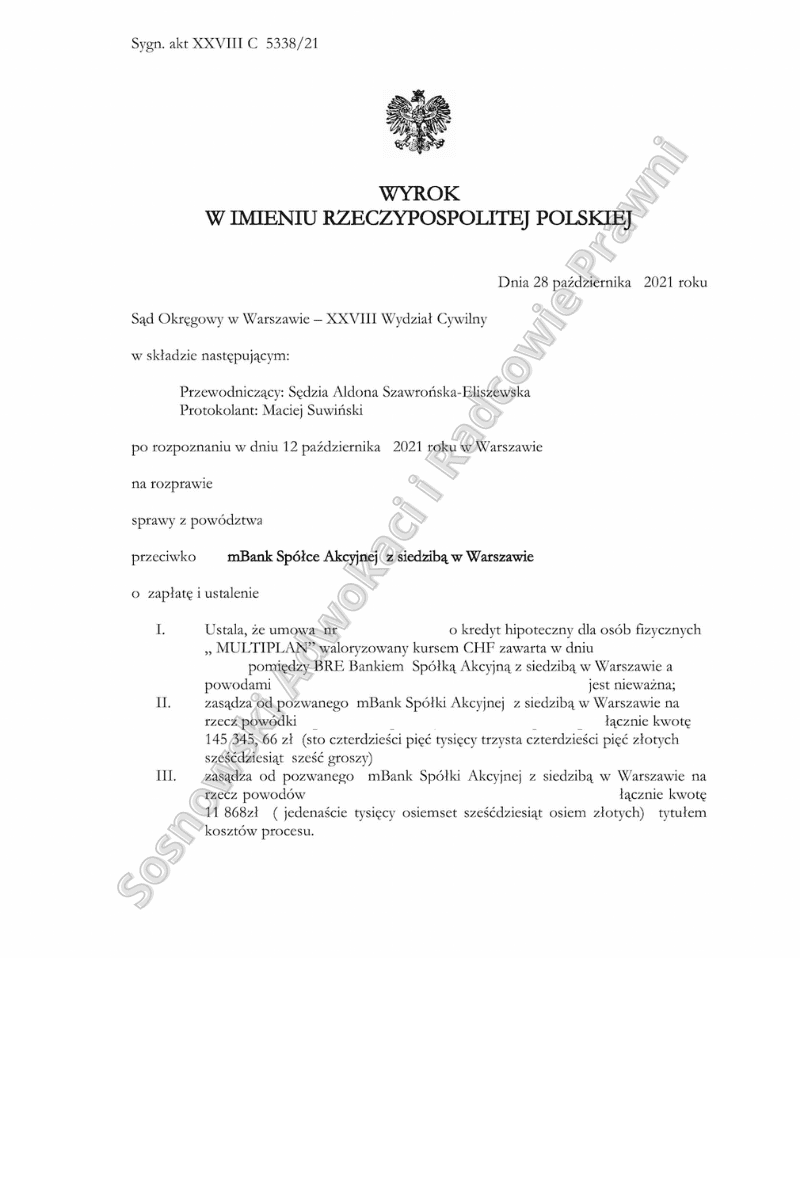

Wyrokiem z dnia 28 października 2021r. Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny, sygn. akt XXVIII C 5338/21 ustalił, że umowa o kredyt hipoteczny dla osób fizycznych „ MULTIPLAN” waloryzowany kursem CHF zawarta w dniu 23 października 2007r. pomiędzy BRE Bankiem Spółką Akcyjną z siedzibą w Warszawie a naszymi Klientami jest nieważna oraz zasądził od mBank Spółki Akcyjnej z siedzibą w Warszawie na rzecz naszych Klientów łącznie kwotę 145 345, 66 zł, tj. kwotę zapłaconą przez Klientów w wykonaniu nieważnej umowy od dnia jej zawarcia. Jednocześnie Sąd zasądził od mBank Spółki Akcyjnej z siedzibą w Warszawie na rzecz naszych Klientów kwotę 11.868.00 zł tytułem zwrotu kosztów procesu.

Pozew w przedmiotowej sprawie został wniesiony w kwietniu 2021 roku. Postępowanie przed sądem I instancji zakończyło się w pół roku. Odbyły się dwie rozprawy. Na jednej z rozpraw sąd przesłuchał naszych Klientów, na drugiej zaś zamknął rozprawię i odroczył publikację wyroku do dnia 28 października 2021r. Wskazać należy, że sąd uwzględniając nasze stanowisko pominął wnioski dowodowe wnioskowane przez bank w odpowiedzi na nasz pozew z uwagi na fakt, iż nie miały one istotnego znaczenia z punktu widzenia rozstrzygnięcia niniejszej sprawy. Głównym roszczeniem, które Sąd zobowiązany był rozpatrzeć w pierwszej kolejności było roszczenie o ustalenie nieważności przedmiotowej umowy oraz zasądzenie wszystkich świadczeń jakie Klienci spełnili na rzecz banku w wykonaniu kwestionowanej umowy w oparciu o teorię tzw. dwóch kondykcji.

W ustnych motywach rozstrzygnięcia Sąd wskazał, iż kwestionowana umowa kredytu okazała się nieważna z dwóch powodów.

Po pierwsze powyższa umowa narusza dyspozycję art. 3531 k.c. i jest nieważna w świetle treści art. 58 § 1 k.c. za sprzeczne z istotą stosunków umownych, a tym samym niepodlegające prawnej ochronie, należy uznać zapisy umowy kredytowej, w której strona ekonomicznie silniejsza, czyli bank, jest upoważniony do jednostronnego określenia kursu waluty CHF, która została określona jako właściwa dla oznaczenia wysokości rat obciążających naszych Klientów.

Od decyzji banku zależała wysokość zadłużenia naszych Klientów wobec banku, czyli wartość wypłaconego kapitału, saldo początkowe, w konsekwencji wysokość rat odsetkowych i kapitałowo-odsetkowych. W rzeczywistości Bank jednostronnie, na skutek ustalonych przez siebie kursów decydował o kursie sprzedaży waluty w dniu zapadalności raty, a przez to każdorazowo decydował o wysokości świadczenia naszych Klientów oraz wysokości salda zadłużenia od momentu jego wypłaty.

Brak było w umowie, czy w regulaminach jakichkolwiek miarodajnych, obiektywnych kryteriów na podstawie których nasi Klienci mogliby ustalić sposób, w jaki kurs został ustalony, brak było także mechanizmów na podstawie których mogli skontrolować sposób ustalania wysokości rat. Sąd podkreślił, że zamieszczenie w umowie kredytu takiego mechanizmu waloryzacji nie może zostać uznane za działanie pozostające w granicach swobody umów z art. 3531 k.c., lecz za rażące przekroczenie tej granicy. W tej sytuacji, umowę należało uznać za nieważną z powodu jej sprzeczności z normą zawartą w powołanym przepisie ze skutkiem ex tunc, czyli od daty jej zawarcia.

Po wtóre, kwestionowana umowa ta jest również nieważna w związku z występowaniem w niej niedozwolonych klauzul umownych, to jest klauzuli ryzyka walutowego oraz klauzuli spreadowej. Sąd uznał, że nasi Klienci nie zostali poinformowani o istnieniu spreadu, znaczeniu jego dla ich interesów, a także skutkach jakie wiążą się z jego istnieniem.

Nie zostali pouczeni o tym, że granice spreadu są niemożliwe do ustalenia, nie ma żadnych „ widełek”, w których różnica między kursem kupna a sprzedaży może się kształtować. Kwota udostępnionego, wykorzystanego kredytu nie była na skutek klauzuli spreadowej równoważna z kwotą świadczenia naszych Klientów, bowiem już od początku suma jaką mieli spłacić Klienci była kształtowana wyższym kursem waluty, aniżeli suma podlegającą wypłacie. Ponadto, do ustalenia kursu waluty bank posługiwał się własną tabelą kursową, dowolnie kształtowaną. Nasi klienci nie byli poinformowani ani o jej zasadach tworzenia, ani nie mieli możliwości weryfikacji prawidłowości kursów.

Sąd wskazał również, że Klienci nie byli informowani należycie o ryzyku, jakie wiąże się z zawieraniem umowy powiązanej z walutą innego kraju, nie zostali po pierwsze poinformowani o tym, że kurs CHF wobec PLN może wzrosnąć w sposób nie dający się przewidzieć. Byli natomiast zapewniani o stabilności tej waluty. Tymczasem Klienci powinni być pouczeni, że w zamian za niższą stopę procentową, a zatem za niższą ratę w momencie zaciągnięcia kredytu podejmują ryzyko niemal nieograniczonego wzrostu salda i wysokości raty. W ten sposób klauzula indeksacyjna zawierająca niejednoznacznie określony warunek ryzyka walutowego narusza równowagę kontraktową stron stosunku prawnego już w fazie informacyjnej, co stanowi o naruszeniu przez tę klauzulę dobrych obyczajów. Jednocześnie nierównomierny rozkład tego ryzyka stanowi nieusprawiedliwioną dysproporcję praw i obowiązków naszych Klientów – konsumentów na ich niekorzyść, a zatem stanowi o naruszeniu ich interesów. Z powyższych względów, Sąd uznał, że również i z tych przyczyn umowę kredytu należało uznać za nieważną.

Wobec powyższego Sąd uwzględnił żądanie zapłaty na rzecz naszych Klientów kwotę wynikającą z sumowania wpłaconych na rzecz banku rat odsetkowych i kapitałowo – odsetkowych wynikających z sum wskazanych w zaświadczeniu banku.

Sąd podzielił więc zaprezentowaną przez Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej.

Pozwany w toku niniejszego postępowania mimo obszernej argumentacji zawartej w odpowiedzi na pozew, nie udowodnił, aby doszło do jakichkolwiek negocjacji czy indywidualnego uzgodnienia postanowień umowy, a także aby Klientka została rzetelnie poinformowana o ryzykach wynikających z tego typu umowy. Pamiętając o tym, zwracaliśmy szczególną uwagę, że niedozwolony charakter klauzul przeliczeniowych jako tylko jedną z wad umowy, wskazując przy tym na szereg innych podstaw do uznania umowy za całkowicie nieważną.

Argumentacja Kancelarii okazała się trafna. Zapadły wyrok jest nieprawomocny, jednak mając na uwadze kierunek linii orzeczniczej należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.

Sprawę prowadził adw. Jacek Sosnowski