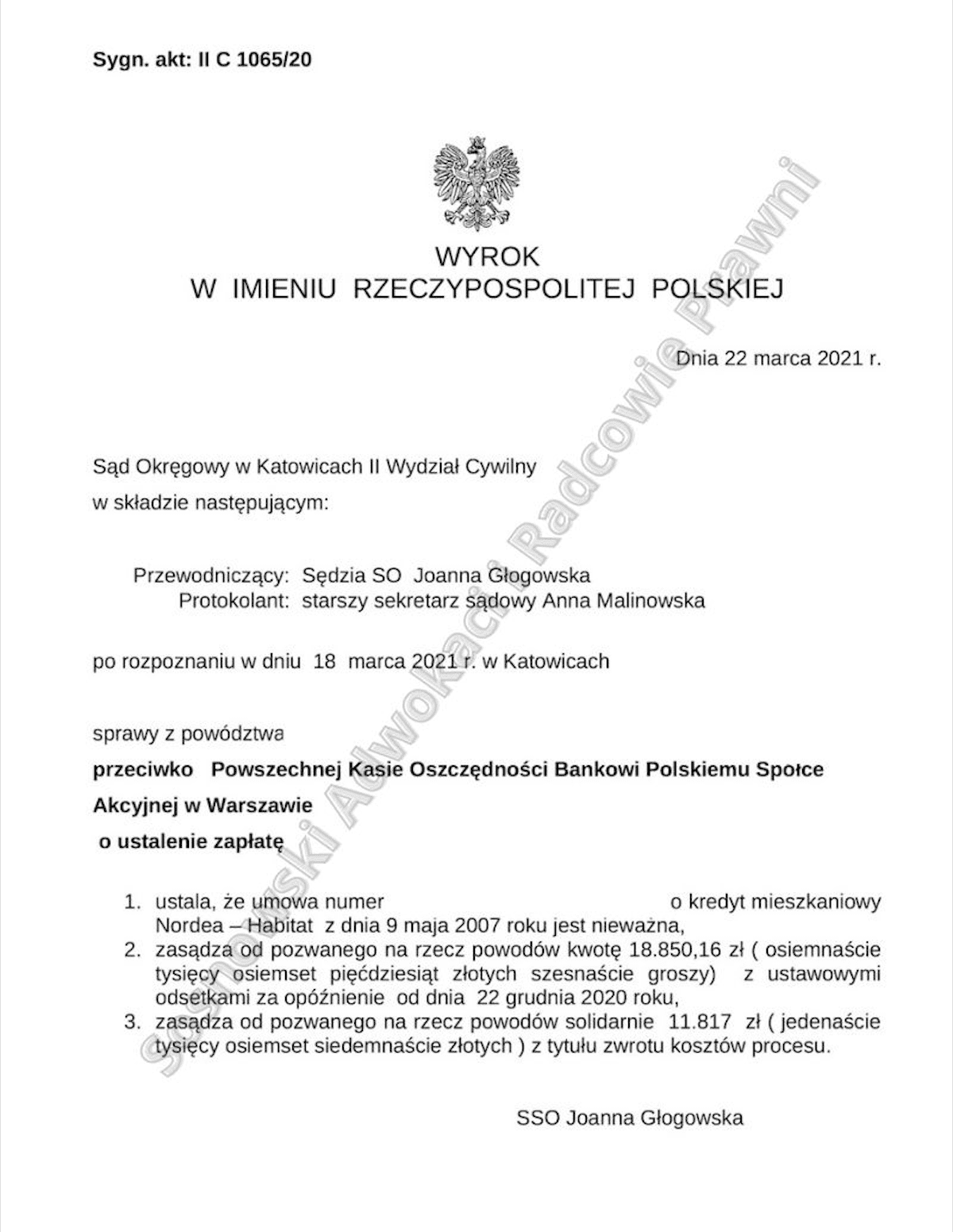

W dniu 22 marca 2021 r. Sąd Okręgowy w Katowicach wydał wyrok w sprawie przeciwko PKO Bankowi Polskiemu S.A. w Warszawie (sygn. akt: II C 1065/20), w którym ustalił, że umowa o kredyt mieszkaniowy Nordea-Habitat zawarta przez naszych Klientów z byłym Nordea Bankiem Polska S.A. z siedzibą w Gdyni jest nieważna.

Ponadto Sąd zasądził od Pozwanego na rzecz Powodów niecałe 19.000,00 zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia następnego po doręczeniu pozwu do dnia zapłaty, jako świadczenia nienależnego. Równocześnie w całości obciążył Pozwany Bank kosztami procesu.

Umowa kredytowa została zawarta przez Powodów w 2007 r. oparciu o wykorzystywany wówczas powszechnie przez bank wzór umowy „Nordea-Habitat”. Umowa ta była typową umową kredytu denominowanego, w której kwota kredytu została wyrażona w CHF, a wypłata i spłata kredytu następowały w PLN. Powodowie zaciągnęli kredyt w celu dokończenia budowy domu jednorodzinnego.

Pozew został skierowany przeciwko PKO BP S.A. z uwagi na przejęcie przez Pozwany bank zobowiązań byłego Nordea Bank Polska S.A. z siedzibą w Gdyni.

Nasi Klienci w momencie składania pozwu do Sądu mieli spłacony cały kapitał udzielonego przez Bank kredytu – tj. sumę 239.018,16 zł z wypłaconych przez bank 220.168,00 zł.

Podobnie jak w wielu tego typu sprawach podstawą żądania pozwu w zakresie ustalenia nieważności umowy były m. in. zarzuty dotyczące abuzywności klauzul zawartych w umowie dotyczących przeliczeń kursowych do CHF, nadto jako podstawa nieważności wskazana została także sprzeczność umowy z przepisami prawa bankowego oraz zasadami współżycia społecznego poprzez naruszenie przez bank równowagi stron.

Co więcej, jako roszczenie ewentualne – strona powodowa domagała się zasądzenia od Pozwanego ok. 85 tys. zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia następującego po dniu doręczenia odpisu pozwu Pozwanemu do dnia zapłaty wskutek uznania niektórych postanowień umowy kredytu za abuzywne w rozumieniu art. 385 (1) k.c. i tym samym bezskuteczne względem Powodów (tzw. „odfrankowienie”).

Strona pozwana kwestionowała argumentację podniesioną w pozwie, podnosząc m. in. zarzuty braku sprzeczności Umowy z bezwzględnie obowiązującymi przepisami prawa (w tym Prawem Bankowym oraz przepisami Kodeksu cywilnego), braku abuzywności postanowień umownych oraz zarzut przedawnienia. Ponadto, jak to często bywa w sporach z PKO, również i tutaj konieczne było odparcie zarzutu Banku jakoby kredytobiorcy od samego początku trwania umowy mieli możliwość negocjowania kursu po jakim kredyt zostanie wypłacony, jak też wyboru waluty spłaty kredytu w CHF czy PLN.

Co istotne, wyrok zapadł po przeprowadzeniu dwóch rozpraw, podczas których Sąd przesłuchał świadka Banku oraz kredytobiorców. Sąd pominął jako zbędne i nieistotne dla rozstrzygnięcia sprawy wnioski o opinię biegłego.

W konsekwencji Sąd uznał, że umowa nie określała rzeczywistej kwoty kredytu, która była zależna od dobrej woli banku, który samodzielnie określał wskaźnik waloryzacyjny. Nie ma przy tym znaczenia, że strony nie kwestionowały wcześniej wskaźnika waloryzacyjnego, bowiem Sąd ocenia umowę na datę jej zawarcia, zaś wykonywanie umowy nie ma znaczenia. W ocenie Sądu umowa jest sprzeczna z prawem wobec nieoznaczenia świadczenia. Umowa kredytu winna bowiem określać przede wszystkim kwotę i walutę kredytu, czego z uwagi na sposób sformułowania tego w umowie brakowało. Powyższe prowadzi do oczywistego wniosku o nieważności umowy kredytu jako sprzecznej z prawem. Sąd podzielił zatem stanowisko Powodów zaprezentowane przez prawników naszej Kancelarii o abuzywności klauzul waloryzacyjnych odnoszących się do franka szwajcarskiego.

Ze względu na powyższe Sąd stwierdził, że umowa w obecnym kształcie nie może dalej obowiązywać. Jako, że Powodowie spłacili już kapitał pożyczonego kredytu, nadpłacając go kwotą niecałych 19.000,00 zł, Sąd uwzględnił żądanie zapłaty w tej kwocie (stosując tzw. teorię salda).

Odnosząc się do zarzutu Banku PKO, jakoby kredytobiorcy rzekomo od samego początku trwania umowy mieli możliwość negocjowania kursu po jakim kredyt zostanie wypłacony, jak też wyboru waluty spłaty kredytu w CHF czy PLN wskazał, iż z zeznań Powodów ,jak i dokumentacji dotyczącej bezpośrednio spornej umowy kredytowej wynikało jednoznacznie, że takich negocjacji z Powodami bank nie przeprowadzał i nawet nie proponował nigdy takich rozwiązań Powodom (ani przy podpisywaniu umowy, ani w trakcie jej wykonywania). Zeznania złożone w sprawie przez Powodów temu zarzutowi zdecydowanie zaprzeczyły. Również dowody zawnioskowane przez bank w tej materii nie były skuteczne – powołany bowiem przez Bank świadek mający tę okoliczność potwierdzić nigdy nie uczestniczył w rozmowach z naszymi Klientami na żadnym etapie poprzedzającym zawarcie umowy kredytowej. Sąd zeznania tego świadka pominął jako nieistotne dla rozstrzygnięcia

Co bardzo istotne, sąd w niniejszej sprawie wydał wyrok po zaledwie 3,5 miesiącach od wpływu pozwu do Sądu Okręgowego w Katowicach (pozew wysłany do Sądu początkiem grudnia 2020 r.).

Można zatem powiedzieć, iż Sąd I instancji procedował w sposób ekspresowy. W naszej opinii pomocne w uzyskaniu tak szybkiego rozstrzygnięcia okazały się: zwięzłość i trafność argumentacji zastosowanej przez Kancelarię, a także korzystanie przez Sąd z możliwości prowadzenia rozprawy w trybie zdalnym.

Wyrok jest oczywiście niezwykle korzystny dla Powodów. W momencie wydania wyroku Powodowie mieli już bowiem spłacony cały kapitał kredytu udostępniony przez Bank. W przypadku uprawomocnienia się wyroku (wyrok sądu w Katowicach bank ma prawo zaskarżyć, z czego z pewnością skorzysta) Powodowie będą zatem całkowicie wolni od toksycznego produktu kredytowego.

Niewątpliwie jednak orzeczenie uznać należy za przejaw kształtowania się korzystnej linii orzeczniczej w Sądzie Okręgowym w Katowicach przeciwko PKO BP S.A. Jak widać, dzięki kompleksowej argumentacji stosowanej przez naszą Kancelarię, również umowy kredytów denominowanych do CHF zawierane z tym Bankiem coraz częściej uznawane są wadliwe i mogą być uznane za nieważne, podobnie jak umowy kredytów indeksowanych. Wobec tego, także w przypadku umów kredytów denominowanych do CHF warto zwrócić się o pomoc prawną.

Sprawę prowadzą adw. Bartłomiej Górczyński oraz adw. Jacek Sosnowski.