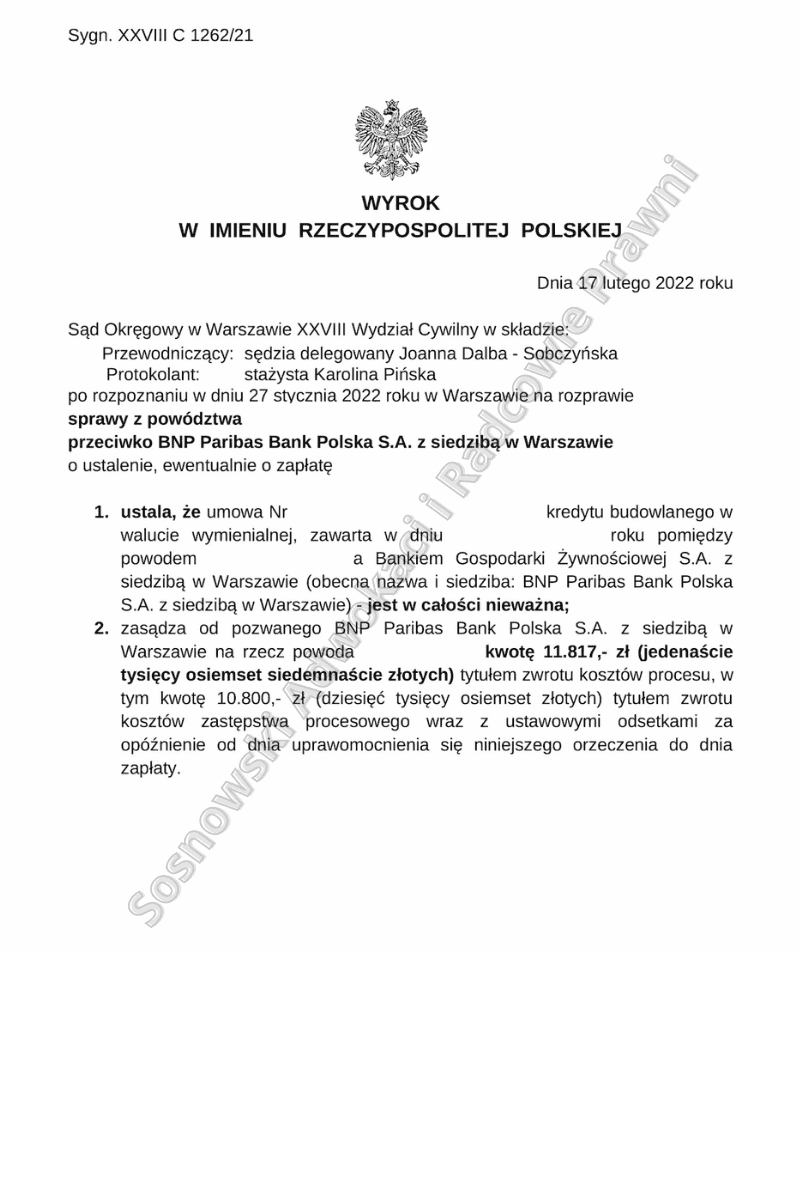

Z satysfakcją informujemy, że w dniu 17 lutego 2022 r. Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny (SSO Joanna Dalba – Sobczyńska) wydał wyrok w sprawie o sygn. akt: XXVIII C 1262/21, w którym ustalił nieważność umowy kredytu zawartej przez naszego Klienta z byłym Bankiem Gospodarki Żywnościowej S.A. – obecnie BNP Paribas Bank Polska Spółka Akcyjna z siedzibą w Warszawie.

Kwestionowaną w sprawie umową była umowa kredytu budowlanego w walucie wymienialnej na kwotę 109.000 CHF (po przeliczeniu ok. 234 tys. zł), przeznaczona na sfinansowanie budowy domu mieszkalnego.

Żądania sformułowane w pozwie dotyczyły ustalenia nieważności ww. umowy kredytu budowlanego w całości, a jako roszczenie ewentualne – zasądzenia od Pozwanego BNP PARIBAS Bank Polska S.A. z siedzibą w Warszawie na rzecz Powoda ok. 75 tys. zł wraz z odsetkami ustawowymi za opóźnienie wskutek uznania niektórych postanowień umowy kredytu budowlanego w walucie wymienialnej za abuzywne w rozumieniu art. 385 (1) k.c. i tym samym bezskuteczne względem naszego Klienta (tzw. „odfrankowienie”).

Strona pozwana kwestionowała argumentację podniesioną w pozwie, podnosząc m. in. zarzuty braku sprzeczności Umowy z bezwzględnie obowiązującymi przepisami prawa (w tym Prawem Bankowym oraz przepisami Kodeksu cywilnego), braku abuzywności postanowień umownych oraz zarzut przedawnienia.

Pozew został skierowany do Sądu w marcu 2020 r., a wyrok zapadł po przeprowadzeniu 1 rozprawy zdalnej w styczniu 2022 r. Postępowanie w I. instancji trwało więc niecałe 2 lata. Podczas rozprawy nasz Klient musiał zmierzyć się z pytaniami dotyczącymi m. in procedury zawarcia spornej umowy kredytu, w tym wiedzy na temat ryzyka kursowego i walutowego oraz przyczyn wyboru kredytu denominowanego. Sąd pominął jako zbędny i nieistotny dla ssprawy wniosek o dopuszczenie dowodu z opinii biegłego.

Jak wynika z ustnych motywów rozstrzygnięcia, Sąd I instancji przeanalizował postanowienia umowy i Regulaminu wskazywane przez adwokata z naszej Kancelarii jako abuzywne podczas wygłoszonej mowy końcowej. Zdaniem Sądu za takowe uznać należy: § 4 ust. 1 umowy oraz § 34 ust 1 i 2, a także 37 Regulaminu kredytu hipotecznego i budowlanego. Sąd stanął na stanowisku, że zawarte w powołanych regulacjach klauzule przeliczeniowe były niejasne, a stanowiły główne postanowienia umowy (tzw. essentialia negotii). W ocenie Sądu kluczową okolicznością było blankietowe odwołanie do tabeli Banku. Z punktu widzenia abuzywności ważne jest także to, że nie było wyczerpującej informacji o skali wzrostu salda zadłużenia przy wzroście kursu waluty. Winno to być bowiem uprzedzenie kredytobiorcy adekwatne, zwłaszcza w kontekście możliwości wzrostu raty kredytu i salda nawet o 100 %.

Ustalenie nieważności umowy kredytu denominowanego do CHF, którego abuzywne klauzule w większości znajdują się w Regulaminie stanowiącym załącznik do umowy nie budziło więc wątpliwości.

Nasz Klient wyraził zgodę na ustalenie nieważności umowy podczas przesłuchania na rozprawie. Ze względu na to Sąd stwierdził, że umowa w obecnym kształcie nie może dalej obowiązywać.

Wyrok w tej sprawie, mimo że nie jest jeszcze prawomocny, uznać należy za przejaw kształtowania się linii orzeczniczej w Sądzie Okręgowym w Warszawie przeciwko dawnemu Bankowi BGŻ.

Jak widać, dzięki kompleksowej argumentacji stosowanej przez naszą Kancelarię, również umowy kredytów denominowanych do CHF zawierane z tym Bankiem coraz częściej uznawane są wadliwe i mogą być uznane za nieważne, podobnie jak umowy kredytów indeksowanych. Wobec tego, także w przypadku umów kredytów denominowanych do CHF warto zwrócić się o pomoc prawną.

Po uprawomocnieniu się wyroku w tym kształcie łączna korzyść finansowa naszego Klienta opiewać będzie na sumę ok. 280.000,00 zł.

Sprawę prowadzą adw. Jacek Sosnowski i adw. Bartłomiej Górczyński – Kancelaria adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni