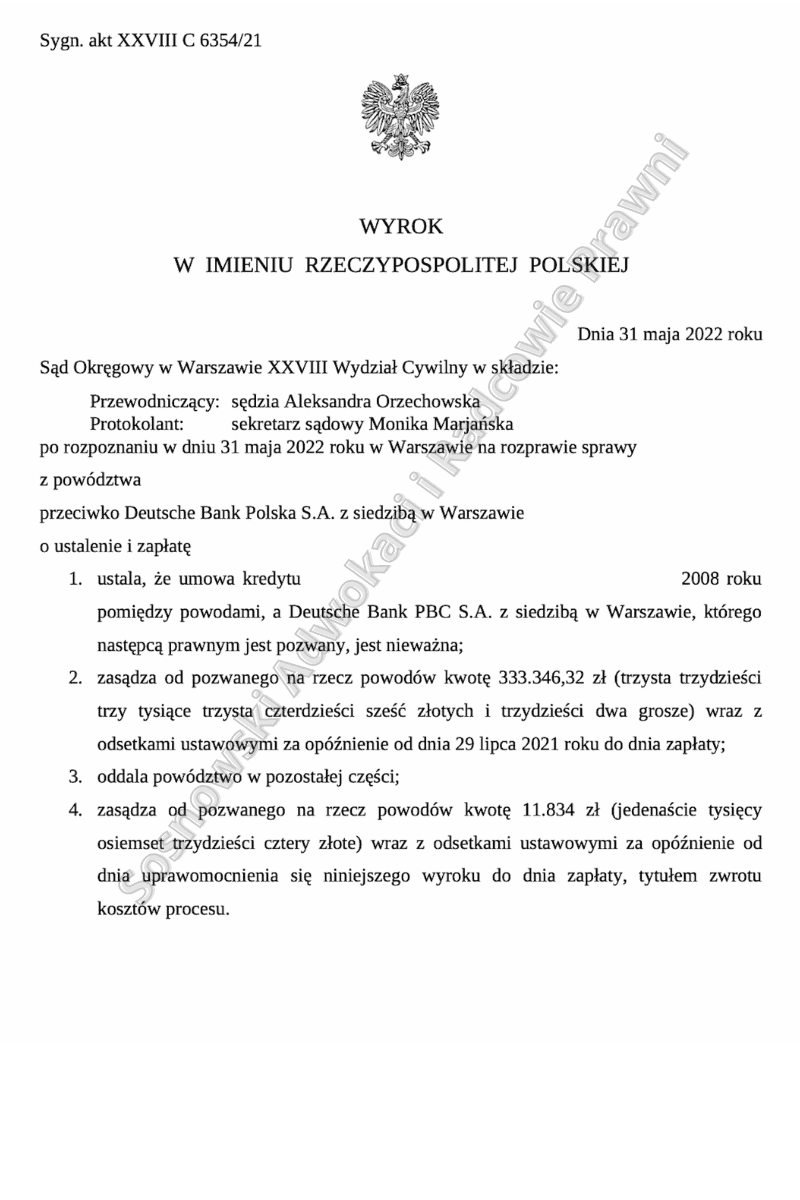

Wyrokiem z dnia 31 maja 2022 r. Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny w sprawie o sygn. akt XXVIII C 6354/21 ustalił, że umowa kredytu zawarta we wrześniu 2008 r. z Deutsche Bank PBC S.A. w Warszawie jest nieważna w całości i zasądził od Pozwanego Banku na rzecz Klientów Kancelarii kwotę 333 tys. zł. wraz z odsetkami od lipca 2021 r. do dnia zapłaty. Ponadto Sąd postanowił obciążyć przegrywający bank kosztami procesu w kwocie 11 834 zł.

Pozew w niniejszej sprawie skierowaliśmy do sądu w maju 2021 r., a więc wyrok zapadł po roku od zainicjowania postępowania. Od początku na rzecz Klientów Kancelarii domagaliśmy się ustalenia nieważności umowy kredytu denominowanego w walucie CHF, a także zasądzenia zwrotu wszystkich kwot uiszczonych na rzecz banku w wykonaniu nieważnej umowy kredytu.

Umowy kredytów frankowych Deutsche Banku często uznawane są przez pełnomocników za znacznie trudniejsze do zakwestionowania w sądzie, niż umowy zawarte z innymi bankami. Dzieje się tak z uwagi na to, że wzorce umowne stosowane przez Deutsche Bank umożliwiają teoretycznie wypłatę i spłatę kredytu bezpośrednio we frankach szwajcarskich. To sprawia, że bank w toku postępowania podnosi argumenty, jakoby kredyty te stanowiły kredyty stricte walutowe, a nie denominowane w walucie obcej, z czym oczywiście nie można się zgodzić. Również w niniejszej sprawie pozwany Bank używał tego argumentu, głównie z tej przyczyny, że jedna z transz kredytu została wypłacona bezpośrednio w walucie CHF, celem spłaty zadłużenia w walucie obcej w innym banku.

To jednakże nie stanowiło żadnej przeszkody do uznania przez Sąd, że zawarta przez Klientów Kancelarii umowa kredytu jest nieważna, ponieważ nie świadczy to absolutnie o walutowym charakterze kredytu.

W opinii Sądu podstawą ustalenia nieważności umowy zawartej z Deutsche Bank Polska S.A. jest chociażby to, że kredytobiorcy uzyskali tytułem kredytu kwotę 363 tys. zł, a po 13 latach dokonywania regularnej, zgodnej z harmonogramem spłaty kredytu, do spłaty pozostało im jeszcze ok. 424 tys. zł (wyliczone po kursie średnim NBP), pomimo wpłaty na rzecz banku łącznie kwoty ok. 334 tys. zł. Wyliczenia te obrazują skalę wadliwości mechanizmu przeliczeniowego zastosowanego w umowie kredytowej Deutsche Banku.

W treści pozwu wniesionego do sądu w imieniu Klientów Kancelarii domagaliśmy się w pierwszej kolejności ustalenia nieważności przedmiotowej umowy. Z ostrożności procesowej zostało sformułowane także roszczenie ewentualne dotyczące zasądzenia od pozwanego Banku kwoty nadpłaty wraz z odsetkami za opóźnienie, w sytuacji, gdyby umowa została utrzymana w mocy po wyeliminowaniu klauzuli mechanizmu denominacji.

W przygotowanych pismach procesowych Kancelaria powoływała się na szereg różnego rodzaju uchybień po stronie pracowników banku, którzy nie dopełnili ciążącego na banku obowiązku informacyjnego dotyczącego ryzyk wiążących się z zawarciem zobowiązania kredytowego na 30 lat. Wręcz przeciwnie, pracownicy Banku zapewniali kredytobiorców, że kredyty powiązane z walutą obcą – indeksowane i denominowane – są dla klientów korzystniejsze niż złotówkowe oraz pozbawione jakichkolwiek realnych ryzyk. Doradcy skupiali się wyłącznie na zaletach tego produktu, pomijając ewidentnie ich wady i ryzyka, jakie się z nimi wiązały. Głównym zarzutem pod adresem Banku był więc brak informacji na temat ryzyka walutowego i prezentowanie umowy tzw. kredytu frankowego jako produktu całkowicie bezpiecznego i najkorzystniejszego dla konsumentów.

Sąd ograniczył postępowanie dowodowe wyłącznie do przesłuchania Kredytobiorców, pomijając wniosek o dopuszczenie dowodu z opinii biegłego, który jest zbędny w sytuacji, gdy umowa kredytu okazuje się być nieważna. W takim wypadku bowiem strony rozliczają się wyłącznie ze środków, jakie sobie wzajemnie przekazały, zgodnie z teorią dwóch kondykcji, która została uznana za prawidłową formę rozliczenia w analogicznych sprawach.

Sąd uwzględnił powództwo zgłoszone jako główne w całości, czyli uznał umowę kredytu zawartą z Deutsche Bank za nieważną. Podając ustne motywy rozstrzygnięcia wskazał na wadliwość mechanizmu denominacji, jak też na naruszenie równowagi kontraktowej i niedopełnienie obowiązku informacyjnego.

Sąd podkreślił, że bank przyznał sobie prawo do arbitralnego określania kursu stosowanego do wyliczeń kwoty, jaka została udostępniona Kredytobiorcom w PLN, a także do wyliczeń rat kredytowych. Skutkiem powyższego Bank pozbawił kredytobiorców możliwości weryfikacji wysokości ich zobowiązania.

Powyższa sprawa stanowi dowód na to, że również częściowa wypłata kredytu bezpośrednio w walucie CHF nie stoi na przeszkodzie uzyskaniu korzystnego dla konsumentów wyroku ustalającego nieważność umowy. Dodatkowo trafna argumentacja zastosowana przez Kancelarię w pismach procesowych doprowadziła do szybkiego unieważnienia umowy i zasądzenia na rzecz Klientów Kancelarii zwrotu wszystkich kwot, jakie wpłacili na rzecz Banku w wykonaniu nieważnej umowy.

Wyrok jest nieprawomocny, pełnomocnik Banku wniósł o jego pisemne uzasadnienie, co stanowi zapowiedź złożenia w najbliższym czasie apelacji.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Dominika Peżyńska – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni