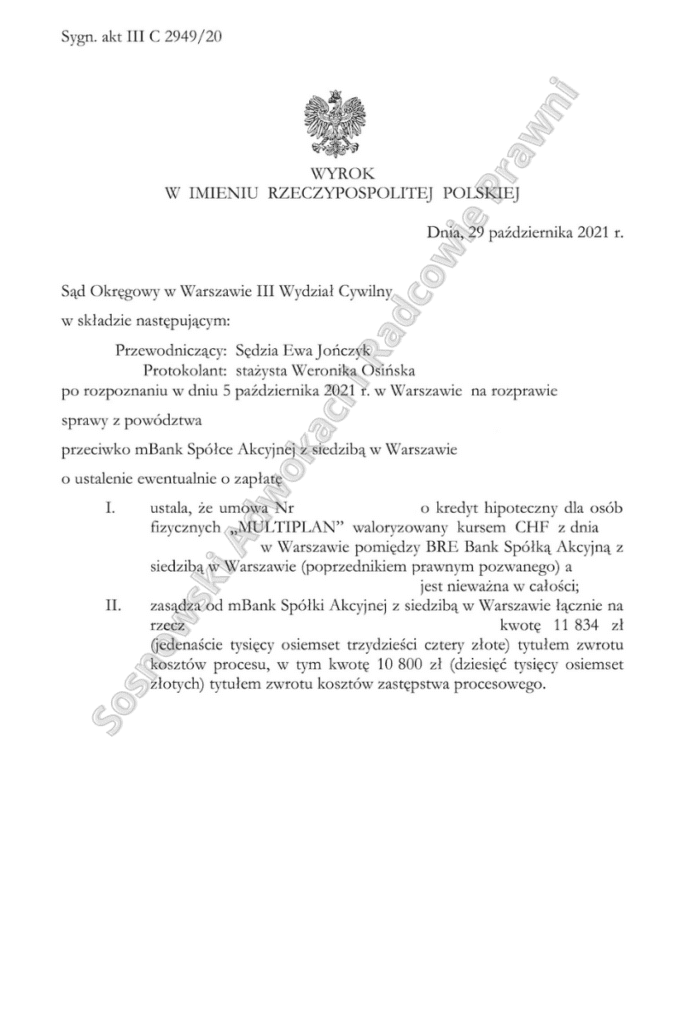

Wyrokiem z 29 października 2021 r. Sąd Okręgowy w Warszawie w sprawie o sygn. akt: III C 2949/20 uwzględnił w całości żądanie pozwu i ustalił, że umowa naszych Klientów o kredyt hipoteczny dla osób fizycznych „Multiplan” waloryzowany kursem CHF zawarta przez Powodów z BRE Bank S.A. w 2008 r jest nieważna w całości. W punkcie drugim zasądził na rzecz Powodów łącznie zwrot kosztów procesu w kwocie 11 834 zł.

Powództwo w przedmiotowej sprawie zostało wniesione do Sądu w listopadzie 2020 r. Sprawa została rozpoznana przez Sąd w pierwszej instancji w okresie niespełna roku. Umowa kredytu indeksowanego będąca przedmiotem postępowania, została zawarta na sfinansowanie kosztów budowy domu mieszkalnego oraz pokrycie kosztów ubezpieczenia PBS.

Powód w okresie poprzedzającym zawarcie umowy prowadził działalność gospodarczą. Kwestionowana umowa w żaden sposób nie była związana z działalnością zarobkową Powoda, a mimo to Bank kwestionował status konsumenta strony powodowej.

Bank w odpowiedzi na pozew wnosił o oddalenie powództwa wskazując, że kwestionowana umowa jest zgodna z prawem i nie zawiera abuzywnych postanowień. Mimo, że roszczenie główne nie stanowiło roszczenia o świadczenie, bank podniósł zarzut przedawnienia.

Sąd podzielił w całości argumentację zaprezentowaną przez stronę powodową i uznał, że umowa w zakresie klauzuli indeksacyjnej pozwala silniejszej stronie na kształtowanie wysokości salda oraz raty. W zakresie postępowania dowodowego Sąd pominął dowód z opinii biegłego zgłoszony zarówno przez stronę powodową jak i pozwaną oraz dowody z wydruków dot. innych banków uznając te dowody za nie mające znaczenia dla rozstrzygnięcia sprawy.

Ustalając stan faktyczny Sąd oparł się na wyjaśnieniach Powodów, które okazały się kluczowe dla odtworzenia istotnych z punktu widzenia rozstrzygnięcia okoliczności.

Sąd ustalił, że Powodowie występowali w relacji z bankiem jako konsumenci, nie posiadali doświadczenia w zakresie instrumentów finansowych w szczególności w zakresie kredytu indeksowanego kursem waluty obcej, zaś pouczenia przekazywane przez Bank w zakresie ryzyka, były niewystarczające. Powodowie nie mogli intuicyjnie przewidzieć, że wzrost kursu CHF wpłynie nie tylko na wysokość raty, ale również na saldo, o czym Powodowie nie zostali poinformowani.

Dokonując oceny postanowień spornej umowy Sąd doszedł do wniosku, iż zabrakło w umowie precyzyjnego wskazania sposobów przeliczenia waluty zobowiązania (z PLN na CHF), czy wysokości rat kapitałowo-odsetkowych. Z kwestionowanych postanowień nie wynikało bowiem, po jakim kursie bank będzie przeliczał wysokość rat kapitałowo – odsetkowych. Umowa dawała bankowi ekonomiczną przewagę. Tabela kursów banku wedle postanowień umowy mogła być zmieniana wedle uznania pozwanego. Pozwany bank w ten sposób kształtując postanowienia umowy kredytu przyznał sobie uprawnienie do jednostronnego ustalania wysokości rat i salda kredytu, a w umowie nie wskazano żadnych ograniczeń z tym związanych.

W ocenie Sądu sankcja bezskuteczności wynikająca z art. 385 1 § 1 k.c. nie jest wystarczająca wobec wadliwości umowy, zwłaszcza, że Powodowie domagali się uznania całej umowy za nieważną. W ocenie Sądu nie było podstaw do zastosowania przepisów dyspozytywnych i pozostawienie umowy w obrocie.

Sprawę prowadził adw. Jacek Sosnowski i adw. Martyna Krupa z Kancelarii SOSNOWSKI ADWOKACI I RADCOWIE PRAWNI.