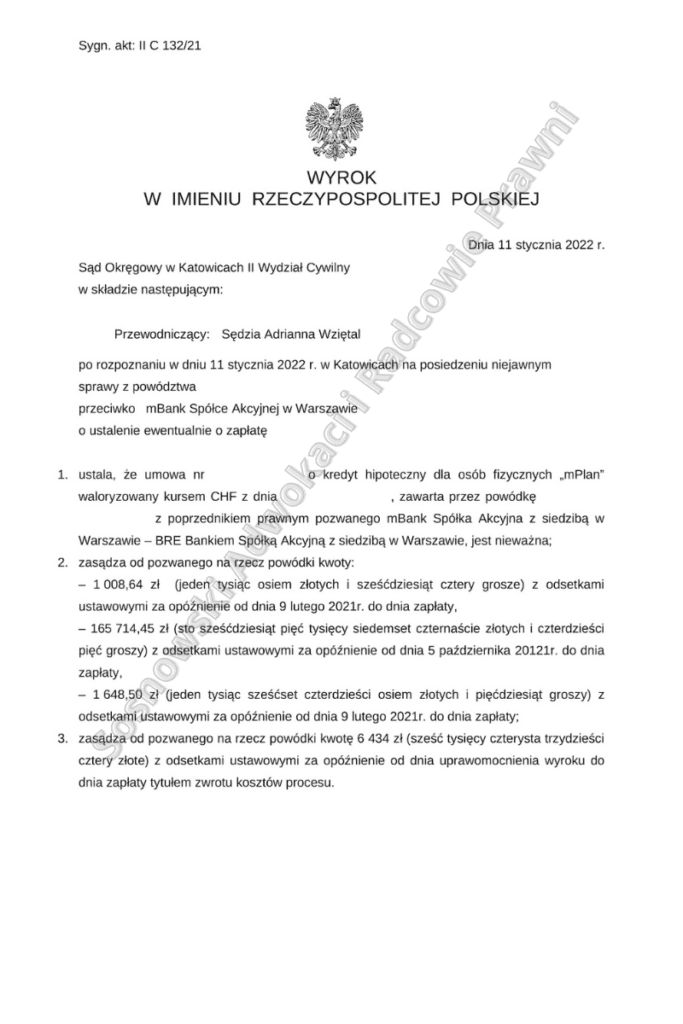

Dnia 11 stycznia 2022 r. Sąd Okręgowy w Warszawie w osobie SSO Adrianny Wziętal ws. o sygn. akt ustalił, że umowa o kredyt hipoteczny dla osób fizycznych „mPlan” waloryzowana kursem CHF z lipca 2009 r. zawarta z poprzednikiem prawnym pozwanego mBank S.A. z siedzibą w Warszawie- BRE Bankiem S.A. jest nieważna, a także zasądził od Pozwanego na rzecz Klienta Kancelarii łącznie ponad 168 tys. zł wraz z odsetkami.

Postępowanie zostało zainicjowane pozwem z dnia 25 stycznia 2021 r., co oznacza, że wyrok zapadł po zaledwie 12 miesiącach od wszczęcia sprawy. Początkowo w pozwie w imieniu Powoda domagaliśmy się ustalenia nieważności umowy kredytu waloryzowanego kursem CHF oraz zasądzenia zwrotu nadwyżki nad udostępnionym Kredytobiorcy kapitałem, jaka powstała na skutek dokonywanych spłat rat kapitałowo-odsetkowych. Jako ewentualne oczywiście zostało sformułowane roszczenie o zapłatę nadpłat, wskutek uznania niektórych postanowień umowy o kredyt hipoteczny dla osób fizycznych „mPlan” waloryzowany kursem CHF, za abuzywne w rozumieniu art. 3851 k.c. i tym samym bezskuteczne względem Powoda.

Po wytoczeniu powództwa, zapadły jednak dwie ważne uchwały Sądu Najwyższego, w których wskazano, że w przypadku ustalenia nieważności umowy, każdej ze stron przysługuje osobne roszczenie o zwrot wszystkich uiszczonych w wykonaniu nieważnej umowy kwot. W uchwale Sądu Najwyższego z dnia 16 lutego 2021 r., sygn. akt: III CZP 11/20, wskazano iż stronie, która w wykonaniu umowy kredytu, dotkniętej nieważnością, spłacała kredyt, przysługuje roszczenie o zwrot spłaconych środków pieniężnych, jako świadczenia nienależnego (art. 410 § 1 w związku z art. 405 k.c.) niezależnie od tego, czy i w jakim zakresie jest dłużnikiem banku z tytułu zwrotu nienależnie otrzymanej kwoty kredytu. Stanowisko to zostało ugruntowane uchwałą z 7 maja 2021 r., w której Sąd Najwyższy odpowiedział na pytania zadane przez Rzecznika Finansowego (III CZP 6/21) – potwierdzono, że konsumentowi i kredytodawcy przysługują odrębne roszczenia o zwrot świadczeń pieniężnych spełnionych w wykonaniu tej umowy (art. 410 § 1 w związku z art. 405 k.c.) – teoria dwóch kondykcji.

SN wskazał też, że niedozwolone postanowienie umowne (art. 385¹ § 1 k.c.) jest od początku, z mocy samego prawa, dotknięte bezskutecznością na korzyść konsumenta, który może udzielić następczo świadomej i wolnej zgody na to postanowienie i w ten sposób przywrócić mu skuteczność z mocą wsteczną.

Z uwagi na powyższe, w sprawie dokonano modyfikacji – rozszerzenia powództwa i zawnioskowano nie tylko o ustalenie nieważności umowy zawartej między stronami, ale także o zwrot wszystkich uiszczonych bez podstawy prawnej środków pieniężnych.

Po wymianie między stronami pism procesowych dnia 25 października 2021 r. odbyła się tylko jedna rozprawa, podczas której przesłuchana została Klientka Kancelarii. Opisała ona szczegółowo proces kredytowy, wskazała, że skorzystała z pomocy doradcy finansowego, który rekomendował kredyt powiązany z walutą obcą z uwagi na jego większą atrakcyjność w porównaniu z klasycznym kredytem złotówkowym.

Kredyt powiązany z CHF został przedstawiony jako najkorzystniejszy dla konsumenta, a waluta CHF jako bardzo stabilna i bezpieczna. Klientka Kancelarii wyjaśniła, że gdyby posiadała pełen obraz sytuacji, jaka może zaistnieć na przestrzeni wielu lat spłaty zobowiązania – czyli została wyczerpująco zapoznana z ryzykami, jakie wiązały się z zawarciem umowy tzw. kredytu frankowego – z pewnością nie zdecydowałaby się na jej zawarcie.

W okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii ogłoszonego z powodu COVID-19 oraz w ciągu roku od odwołania ostatniego z nich rozszerzona została możliwość wydawania wyroków na posiedzeniach niejawnych. Zgodnie bowiem z art. 15zzs1 ust. 1 pkt 3 ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych, we wskazanym okresie przewodniczący może zarządzić przeprowadzenie posiedzenia niejawnego, gdy nie można przeprowadzić posiedzenia zdalnego, a przeprowadzenie rozprawy lub posiedzenia jawnego nie jest konieczne. Natomiast w myśl art. 15zzs2 ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych, w okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii sąd może zamknąć rozprawę i wydać orzeczenie na posiedzeniu niejawnym po uprzednim odebraniu od stron stanowisk na piśmie, jeżeli postępowanie dowodowe zostało przeprowadzone w całości.

Taka sytuacja miała miejsce w niniejszej sprawie, bowiem po przeprowadzeniu rozprawy oraz odebraniu na piśmie ostatecznych stanowisk stron, Sąd postanowił pominąć wniosek o przeprowadzenie dowodu z opinii biegłego z zakresu rachunkowości oraz dowodu z zeznań świadka pracownika banku i wydać wyrok na posiedzeniu niejawnym, w którym w całości uwzględnił roszczenia Klientki Kancelarii.

Zapadły wyrok jest nieprawomocny, a pełnomocnik banku zapewne złoży wniosek o sporządzenie uzasadnienia wyroku, jednakże obserwując ukształtowaną już linię orzeczniczą w sprawach kredytów powiązanych z walutą obcą, z dużym prawdopodobieństwem wyrok ten – nawet jeśli pozwany bank wniesienie od niego apelację – zostanie utrzymany w mocy.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Dominika Peżyńska – Kancelaria adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni