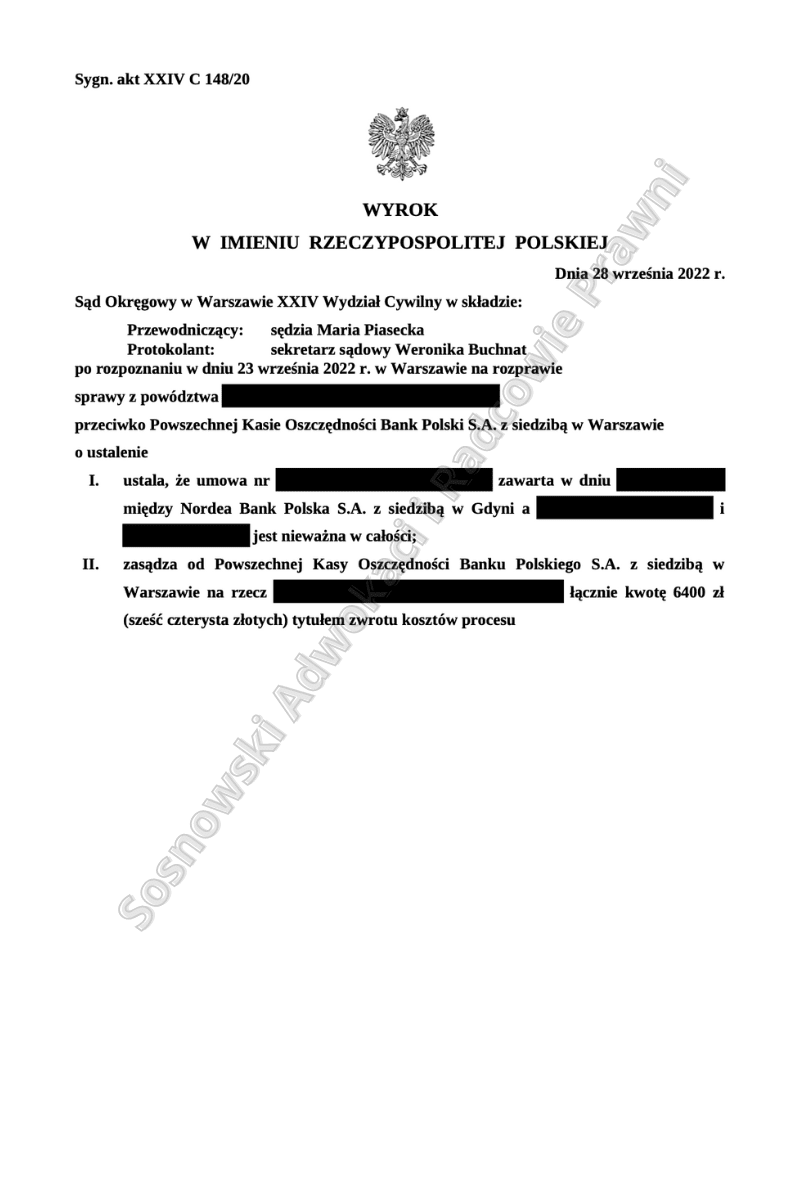

Milo jest nam poinformować Państwa, że wyrokiem z dnia 28 września 2022 roku Sąd Okręgowy w Warszawie, XXIV Wydział Cywilny wydanym w sprawie o sygn. akt XXIV C 148/20 ustalił, że umowa o kredyt hipoteczny Nordea-Habitat zawarta w 2008 r. pomiędzy Nordea Bank S.A., którego następcą prawnym jest PKO BP S.A a naszymi Klientami jest nieważna oraz zasądził od Pozwanego Banku na rzecz naszych Klientów kwotę 6 400,00 zł tytułem zwrotu kosztów procesu.

- Sąd Okręgowy w Warszawie stwierdził nieważność umowy o kredyt hipoteczny zawartej w 2008 roku pomiędzy Nordea Bank (obecnie PKO BP) a naszymi Klientami.

- Powodowie zarzucili Pozwanemu m.in. zawarcie klauzul niedozwolonych i niejednoznaczne określenie kwoty kredytu w umowie.

- Sąd uznał, że powodowie mają interes prawny w ustaleniu nieważności umowy, a uznanie określonych postanowień umowy za abuzywne prowadzi do nieważności całej umowy. Pozwany Bank złożył apelację od wyroku.

W niniejszej sprawie pozew został złożony w lutym 2020 r. a więc postępowanie przez sądem I instancji trwało łącznie 31 miesięcy. Sąd dokonał wszystkich ustaleń na jednej rozprawie, a na drugiej rozprawie został ogłoszony wyrok. W ramach postępowania dowodowego zostali przesłuchani Powodowie oraz świadkowie Banku, jednak Sąd uznał, że zeznania świadków nie wnoszą nic istotnego do meritum sprawy, a to dlatego, że zajmowali się obsługą klientów hipotecznych w pozwanym banku, jednakże powodowie w procesie składania wniosku o kredyt, jak i w procesie zawierania umowy głównej nie byli ich klientami, żaden ze świadków nie znał okoliczności zawierania przez Powodów umowy kredytowej.

W odpowiedzi na pozew Pozwany wniósł o oddalenie powództwa i zasądzenie kosztów postępowania, w tym kosztów zastępstwa procesowego w wysokości 2-krotności minimalnej stawki określonej w normach przepisanych. Bank zaprzeczył wszelkim twierdzeniom pozwu. Powodowie, zdaniem Pozwanego, z pełną świadomością dokonali wyboru kredytu denominowanego oraz zostali poinformowani o ryzyku związanym z zaciągnięciem tego rodzaju kredytu. Pozwany podniósł, że kurs waluty stosowany przez Bank miał charakter rynkowy zaś wybrany przez powodów rodzaj kredytu był dopuszczalny w świetle przepisów Prawa bankowego. Pozwany zaprzeczył, aby naruszono zasadę walutowości. Końcowo powołał się na brak po stronie powodów interesu prawnego oraz podniósł zarzut przedawnienia

W przedmiotowym pozwie nasi Klienci zarzucili Pozwanemu m.in., że w ww. umowie kredytu zostały zawarte klauzule niedozwolone. Nasi klienci wskazali m.in. na postanowienia, które nie zostały z nimi indywidualnie uzgodnione a ponadto są nietransparentne, kształtują prawa i obowiązki Powodów w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają ich interesy. Powodowie podnieśli również, że konsekwencją uznania kwestionowanych postanowień za abuzywne jest to, iż są one bezskutecznie i nie wiążą stron.

Powodowie podnieśli także, że ww. umowa jest nieważna z uwagi na to, że jest sprzeczna z ustawą prawo bankowe, ponieważ kwota kredytu została określona ww. umowie niejednoznacznie. Ponadto przedmiotowa umowa sprzeczna jest również z zasadą ekwiwalentności świadczeń strony, co przejawia się w przerzuceniu całości ryzyka wynikającego z umowy na konsumentów, o czym w dniu podpisania umowy nasi Klienci nie zostali poinformowani.

Sąd potwierdził, że Powodowie mają interes prawny w ustaleniu nieważności umowy, skoro umowa jest nierozliczona, istnieje zatem konieczność wyjaśnienia na przyszłość sytuacji prawnej Powodów, która ureguluje prawa i obowiązki Strony w przyszłości na gruncie tej umowy. Niewątpliwe zdaniem Sądu było również to, że nasi Klienci w chwili zawierania przedmiotowej Umowy posiadali status konsumenta.

Zastosowany przez Pozwanego w § 1 ust. 2 oraz § 13 ust. 7 umowy miernik świadczenia polegający na przeliczeniu kwoty kredytu do wypłaty a następnie rat kredytu według kursu kupna lub sprzedaży z tabeli kursów walut obowiązującej w banku, nie został określony w sposób dostatecznie precyzyjny, a strona powodowa nie została poinformowana o sposobie ustalania kursu waluty stosowanego przez Pozwanego, do którego miałby być denominowany kredyt.

Zdaniem Sądu kurs ten został ustalony jednostronnie przez bank, zaś zapis umowny dotyczący mechanizmu denominacji również bez wątpienia został ustalony wyłącznie przez jedną stronę umowy, tj. bank, i narzucony kredytobiorcy, który na treść tego zapisu nie miał żadnego wpływu. Wprowadzony do umowy mechanizm denominacji przyznał zatem wyłącznie Pozwanemu uprawnienie do kształtowania wysokości kursu stanowiącego miernik świadczenia strony powodowej.

W rezultacie, wyłącznie Pozwanemu przyznane zostało prawo do oznaczenia kwoty kredytu do wypłaty w złotych polskich. Powyższy mechanizm miał zastosowanie również w przypadku spłat rat kredytu, kształtując ich wysokość w sposób jednostronnie ustalany przez bank na podstawie kursu waluty ustalanego przez bank z pominięciem Klientów Kancelarii.

Zdaniem Sądu uznanie wyżej określonych postanowień umowy za abuzywne oraz brak możliwości uzupełnia luk powstałych wskutek wyeliminowania tych postanowień, w konsekwencji prowadzi do nieważności całej umowy.

Pozwany Bank złożył apelację od omawianego wyroku, niezależnie od tego – po analizie prawomocnych wyroków jakie zapadły z udziałem tego banku – Klienci Kancelarii ze spokojem mogą oczekiwać na przebieg postępowania sądowego w drugiej instancji.

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Michalina Kasjaniuk – Kancelaria adwokacka adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.