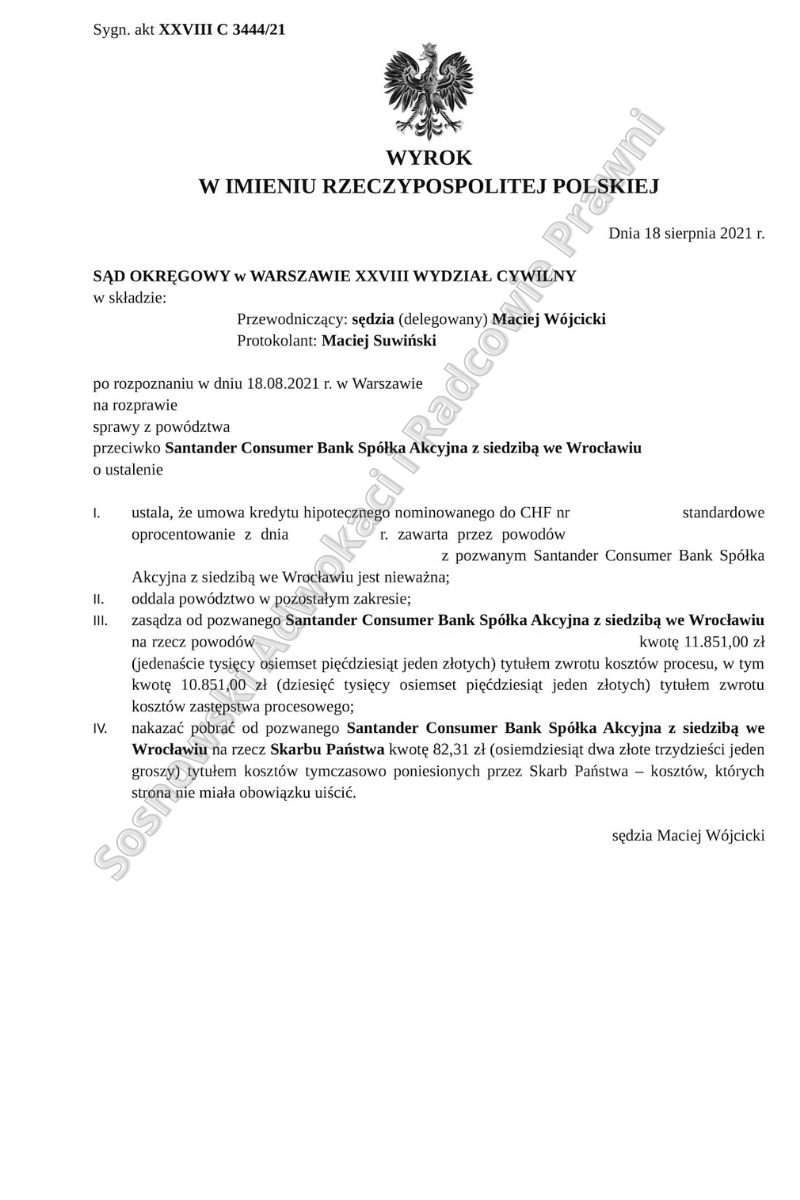

W dniu 18 sierpnia 2021 r. Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny, w składzie sędziego Macieja Wójcickiego, w sprawie o sygn. XXVIII C 3444/21, rozpoznał sprawę z powództwa naszych klientów przeciwko Santander Consumer Bank Polska S.A.

Pozew w przedmiotowej sprawie został złożony w październiku 2019 r. W postępowaniu sąd przesłuchał na piśmie świadków zgłoszonych przez bank, a na rozprawie wyznaczonej na 18 sierpnia br. przesłuchana została Powódka.

W sprawie w roku 2021 nastąpiła zmiana sędziego i po przekazaniu jej do XXVIII Wydziału Cywilnego trafiła do referatu sędziego Macieja Wójcickiego. Przesłuchanie strony na rozprawie w dniu 18 sierpnia 2021 r. ograniczono do jednej osoby z uwagi na fakt, że udział pozostałych kredytobiorców – rodziców powódki – w zawarciu umowy sprowadzał się do złożenia na niej podpisu i zwiększenia zdolności kredytowej Klientki, która wówczas samodzielnie nie miała możliwości zaciągnięcia kredytu na mieszkanie.

Rozprawa odbywała się w przyjaznej atmosferze, a większość przesłuchania poprowadził sam sędzia, zadając trafne pytania, których treść wskazuje na wiedzę sędziego w temacie tzw. kredytów frankowych.

Sędzia wykazał się także wiedzą dotyczącą tego konkretnego i specyficznego wzorca umowy, co również bardzo cieszy. Wydaje się, że zeznania powódki, utwierdziły sędziego w przekonaniu, że umowa zawarta z bankiem jest wadliwa. Na pewno nie zaskoczyło powódki żadne pytanie na rozprawie, ponieważ na spotkaniu przygotowującym na rozprawę omówiono z nią nawet szerszą pulę pytań, które na rozprawie mogłyby paść.

Sędzia po przesłuchaniu strony przystąpił do pouczenia powódki o skutkach ewentualnego unieważnienia umowy. Tutaj sędzia odwoływał się tutaj bezpośrednio do treści uchwały Sądu Najwyższego z dnia 7 maja 2021 r. (III CZP 6/21). Przewodniczący pouczył stronę, że uznanie postanowień umowy łączących stronę (również z urzędu) powoduje, że w takiej sytuacji klauzula nie wywołuje skutków od samego początku i jest nieważna.

Jednocześnie w sytuacji niedozwolonego charakteru postanowień, kredytobiorca może wyrazić zgodę na obowiązywanie tych klauzul. Jeżeli nie wyrazi zgody na obowiązywanie klauzul, to należy uznać, że klauzule te są nieważne. Następnie jeżeli konsument nie wyrazi zgody na obowiązywanie klauzul niedozwolonych, to sąd ma obowiązek sprawdzić, czy umowa po ich usunięciu może dalej obowiązywać.

Sędzia poinformował w tym miejscu, że konsument może tu też wyrazić zgodę na dalsze obowiązywanie takiej nieważnej umowy i zrezygnować z przysługującej mu ochrony. W obliczu tego pouczenia strona powodowa oświadczyła, że nie zamierza zrezygnować z ochrony przewidzianej prawem i jest zdecydowana na unieważnienie umowy. Wobec tego sędzia przeszedł do poinformowania kredytobiorcy, że należy liczyć się z tym, że bankowi mogą przysługiwać roszczenia majątkowe związane z nieważnością umowy i to o zwrot kwoty odpowiadającej co najmniej kwocie wypłaconego kredytu. Sędzia w tym miejscu dopytał klientkę o status aktualnego rozliczenia z bankiem.

Wobec faktu, że do spłaty na rzecz banku kwoty odpowiadającej kwocie kredytu pozostaje na ten moment ok. 80 000,00 zł, sędzia pouczył klientkę, że w razie sprawy z powództwa banku, jeśli nie będzie dysponowała taką kwotą, to będzie mogła próbować skorzystać z dobrodziejstwa art. 320 k.p.c., pozwalającego sędziemu rozpoznającego taką sprawę na rozłożenie świadczenia na raty.

Referent ocenił, że każdy sędzia cechujący się pewną wrażliwością powinien rozłożyć takie świadczenie konsumenta na raty odpowiednie do jego możliwości.

Na rozprawie pełnomocnik banku zgłosił jeszcze wniosek o dopuszczenie dowodu z opinii biegłego, by ten dokonał przeliczeń kredytu tak, jakby podstawą wszelkich rozliczeń był średni kurs NBP. Sędzia pominął wniosek o dopuszczenie tego dowodu i po mowach końcowych stron zamknął rozprawę.

Po krótkiej przerwie sędzia ogłosił wyrok, w którym ustalił nieważność umowy w całości. W ocenie sędziego powództwo w zakresie żądania ustalenia zasługiwało na uwzględnienie. W szczególności sędzia podał, że wykazano interes prawny w ustaleniu nieważności.

Sędzia nie zgodził się z tym, że ten interes mógłby być wykluczony przez to, że powodowie mają teoretycznie dalej idące roszczenie – roszczenie o zasądzenie konkretnych kwot. Sędzia uznał, że takie orzeczenie nie załatwia problemu kompleksowo. Brak stwierdzenia nieważności w sentencji wyroku powoduje, że jest o niej mowa ewentualnie jedynie w uzasadnieniu, którego druga strona może nie respektować.

Również powództwa o zapłatę musiałyby być wytaczane cyklicznie w zakresie kolejnych okresów, w których wpłacano dane raty kredytu. Sędzia argumentował, że bank zawsze będzie mógł się zasłaniać tym, że ustalenie nieważności umowy nie zostało zapisane w sentencji wyroku i uchylać się od prawidłowego odnotowania tego faktu.

W jego ocenie z tego powodu powodowie w sprawach frankowych zawsze mają interes do tego, żeby ustalić nieważność umowy, również wtedy, gdy mają prawo do żądania zapłaty. Ustalenie nieważności w sentencji wyroku jest w ocenie sędziego konieczne, by usunąć stan niepewności co do tego, czy umowa dalej wiąże strony.

Nieważność umowy sędzia wywiódł z jej istotnych wad prawnych. Sędzia wskazał tutaj w pierwszej kolejności na brak określenia wysokości świadczenia. Podał, że w samej umowie nie została w żaden sposób sprecyzowana wysokość świadczenia w walucie obcej – jest tylko kwota kredytu w walucie polskiej i zbyt ogólnikowo określono metodę przeliczenia jej na walutę obcą.

Nie ma bowiem w umowie nigdzie wskazania, jak bank ustalał kurs przy wypłacie kredytu, jakimi wskaźnikami tutaj bank się kierował. W chwili zawierania tej umowy strona nie wiedziała, jakie będzie jej zobowiązanie. W dniu wypłaty transz bank zastosował jakiś konkretny kurs, ale nie wiadomo skąd został wzięty.

I nie ma tutaj w ocenie sędziego żadnego znaczenia, że było to ogłaszane na stronie banku. Aby umowa była skuteczna należało wskazać w sposób jasny i precyzyjny, jak bank ustala kurs i jakie kryteria bierze pod uwagę.

W ocenie sędziego nie był też wystarczająco sprecyzowany mechanizm spłaty kredytu, pomimo zastosowania tutaj do przeliczeń kursu sprzedaży publikowanego przez NBP.

Harmonogram był sporządzany co 6 miesięcy, zawierał kwoty w CHF, rata była wpłacana przez klientkę danego dnia, a przeliczenia następowały w oparciu o kurs z ostatniego dnia miesiąca. Sędzia podkreślił jednak, że ten mechanizm poznał dokładniej dopiero z zeznań Powódki, bo umowa w jego ocenie nie zawierała w tym zakresie wystarczająco precyzyjnych postanowień.

Zgodnie z umową bank sporządzał harmonogram całkowicie samodzielnie, ale z umowy nie wynika, w jaki sposób raty były wyliczane. Z zeznań powódki sędzia dowiedział się, że harmonogram był sporządzany w CHF i że wysokość kwoty w złotych do spłaty ustalała w oparciu o kurs ze strony internetowej banku.

Dopiero jak wpłaciła kwotę, to bank w dniu spłaty przeliczał kwotę wpłaty na franki po kursie sprzedaży NBP – a co najmniej tak powinien robić. W ocenie sędziego nie było jednak w umowie gwarancji, że kurs zastosowany przez bank będzie kursem sprzedaży NBP, a także gwarancji tego, że na stronie banku był publikowany kurs sprzedaży NBP.

W ocenie sędziego umowa była też sprzeczna z art. 69 ustawy Prawo bankowe. Sędzia zobrazował to naruszenie przepisów przykładem spłaty kredytu w tym samym dniu, w którym został udzielony. Do takiej sytuacji zastosowanie miałby bowiem różne kursy walut.

Tymczasem zgodnie z definicją kredytu zawartą w art. 69 prawa bankowego bank poprzez kredyt oddaje kredytobiorcy do dyspozycji konkretną kwotę i tą konkretną kwotę należy oddać wraz z odsetkami i innymi należnościami. Zatem pomiędzy kwotą kapitału kredytu, który jest wypłacany i zwracany powinien być znak równości, a w przypadku umowy zawartej przez Klientów Kancelarii tej równości nie ma. Już w dniu, w którym umowa była zawarta, byłaby do zwrotu jako kapitał kredytu inna kwota niż faktycznie wypłacona. Jak podał sędzia waloryzacja umowna „powinna mieć ręce i nogi”, powinna być precyzyjna tak, żeby każda strona wiedziała, jakie zobowiązania na niej ciążą.

Ponadto sędzia wskazał także, że umowa jest nieważna z tego powodu, że zawiera klauzule niedozwolone, po których usunięciu w umowie jest luka niedająca się naprawić, co skutkuje nieważnością umowy. Sędzia uznał, że wszystkie postanowienia kursowe są abuzywne, dotyczą świadczenia głównego, i kształtują prawa i obowiązki konsumentów w sposób sprzeczny z dobrymi obyczajami oraz naruszają zasady współżycia społecznego.

Nadto postanowienia te są niejednoznaczne i należy je uznać za abuzywne po przeprowadzeniu procesu badania tych klauzul przez sąd. Sędzia w całości zgadza się z zastrzeżeniami, które UOKiK miał do tego rodzaju umów. W ocenie sędziego nie ma też możliwości, żeby umowa dalej obowiązywała w takim kształcie. Nie ma bowiem przepisu, który mógłby zastąpić nieuczciwe postanowienia usunięte z umowy. Nie można zastąpić ich kursem średnim NBP, waloryzacją ustawową czy innym mechanizmem.

Wobec tego, że strona powodowa odmówiła udzielenia zgody na dalsze funkcjonowanie umowy, należało ją w ocenie sądu uznać za nieważną w całości. W konsekwencji sąd ustalił, że umowa zawarta między klientami Kancelarii z Santander Consumer Bank S.A. jest w całości nieważna oraz zasądził od Pozwanego na rzecz Powodów zwrot kosztów procesu. Nadto bank został obciążony kosztami postępowania w postaci zwrotu wynagrodzenia świadków.

Wydany wyrok cieszy z uwagi na fakt, że umowy kredytów indeksowanych zawieranych przez Santander Consumer Bank uchodzą za trudniejsze do zakwestionowania – do części przeliczeń stosowany był w nich bowiem kurs publikowany przez NBP – podmiot niezależny od banku. Jednak w ocenie sądu wady umowy były wystarczające do jej unieważnienia. Wyrok jest nieprawomocny, czekamy na apelację banku.

Sprawę prowadzi adw. Jacek Sosnowski oraz adw. Dawid Woźniak