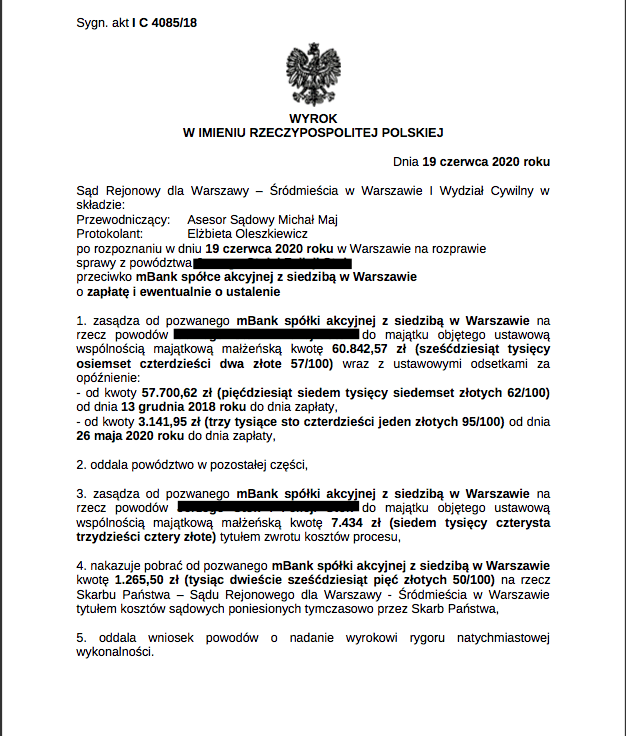

Kolejne z rzędu zwycięstwo, jednak każde cieszy tak samo. W dniu 19 czerwca 2020r. Sąd Rejonowy dla Warszawy-Śródmieścia w Warszawie wydał wyrok w sprawie o Sygn. akt I C 4085/18 zasądzający od mbanku na rzecz kredytobiorców reprezentowanych przez Kancelarię kwotę ponad 60 tys. zł. z tytułu nadpłaconych rat kredytu indeksowanego do CHF.

Sprawa dotyczyła umowy kredytu indeksowanego zaciągniętego przez kredytobiorców w 2008 r. W pozwie zakwestionowane jako abuzywne zostały postanowienia dotyczące przeliczeń wypłaconego kredytu do waluty szwajcarskiej jak i te dotyczące przeliczania na tę walutę wpłat dokonywanych przez kredytobiorców.

Sąd w ustnych motywach rozstrzygnięcia w całości podzielił stanowisko dotyczące abuzwności klauzul umownych. W ocenie Sądu zostały spełnione wszystkie przesłanki określone w przepisach kodeksu cywilnego jak i unijnej dyrektywy 93/13 do uznania kwestionowanych postanowień umowy za niedozwolone. Co za tym idzie zdaniem sądu postanowienia te od samego początku nie wiązały kredytobiorców.

Wydany wyrok został poprzedzony dopuszczeniem przez sąd opinii biegłego celem wyliczenia wysokości rat rzeczywiście przez powodów zapłaconych i tych należnych bankowi przy założeniu że umowa kredytowa od początku tych niedozwolonych zapisów nie zawiera, a kredyt jest oprocentowany wg obowiązującej stawki Libor i marży umownej. (na marginesie sąd wskazał, że w polskim prawie nie istnieją żadne przepisy które zakazywałyby stosowania indeksu Libor do kredytów złotowych, co nieskutecznie próbował podważać pozwany bank). Sad przy tym dopuścił opinię zgodnie z tezą dowodową wnioskowaną przez Kancelarię.

Z przygotowanej przez biegłego w myśl powyższych założeń opinii wynikało, że Powodowie zapłacili o ponad 60 tys zł wyższe raty niż należne bankowi. Kwotę tę sąd zasądził od pozwanego na rzecz Powodów.

Sąd potwierdził ponadto, w ślad za orzecznictwem zarówno SN jak i TSUE, że w polskim prawie nie istnieją przepisy, które mogłyby wypełnić lukę po wyeliminowaniu z umowy niedozwolonych postanowień, w tym nie mogą w to miejsce być stosowane średnie kursy NBP, a nawet gdyby takie przepisy istniały to rolą sądu nie jest tak daleka ingerencja w treść umowy między stronami. Sąd w całości w tej kwestii poparł stanowisko prezentowane przez prawników Kancelarii.

Jednocześnie w ocenie sądu mimo istnienia niedozwolonych postanowień w umowie nie jest możliwe unieważnienie umowy kredytu w całości. Sąd doszedł do wniosku, że umowa po wyeliminowaniu niedozwolonych postanowień może dalej obowiązywać. Sąd tym samym opowiedział się za „odfrankowieniem” umowy kredytu.

Wyroki frankowe i wady umów CHF – VIDEO PORADNIK FRANKOWICZA

https://youtu.be/mmidFLHW6FQ