Nasza Kancelaria uzyskała wiele tego typu zabezpieczeń, jednak prawomocne zabezpieczenie PKO BP chętnie opiszemy na blogu!

Niejednokrotnie wraz z pozwem przeciwko bankom składane są wnioski o zabezpieczenie roszczenia o stwierdzenie nieważności umowy kredytu, celem jak najszerszego zabezpieczenia roszczeń klientów kancelarii.

Wniosek o zabezpieczenie w sprawach odnoszących się do kredytów powiązanych z walutą obcą może przyjąć postać wstrzymania obowiązku spłaty rat kredytu do czasu prawomocnego zakończenia postępowania albo zajęcia rachunku pozwanego banku w wysokości kwoty dochodzonego roszczenia. Z punktu widzenia kredytobiorców szczególnie istotna jest pierwsza forma zabezpieczenia, polegająca na wstrzymaniu obowiązku spłaty rat do czasu prawomocnego zakończenia postępowania. Takie zabezpieczenie nie tylko stanowi wsparcie dla kondycji finansowej kredytobiorców, ale również nie przyczynia się do wzrostu skali rozliczeń stron w przypadku unieważnienia umowy kredytu przez Sąd. Należy również zwrócić uwagę na fakt, iż sąd już na wstępnym etapie badania sprawy – bowiem wniosek o zabezpieczenie jest rozpoznawany w pierwszej kolejności – może ocenić, czy roszczenia zgłoszone w pozwie są uprawdopodobnione. To zaś niewątpliwie może mieć wpływ na przyjętą przez pełnomocnika strony dalszą strategię procesową.

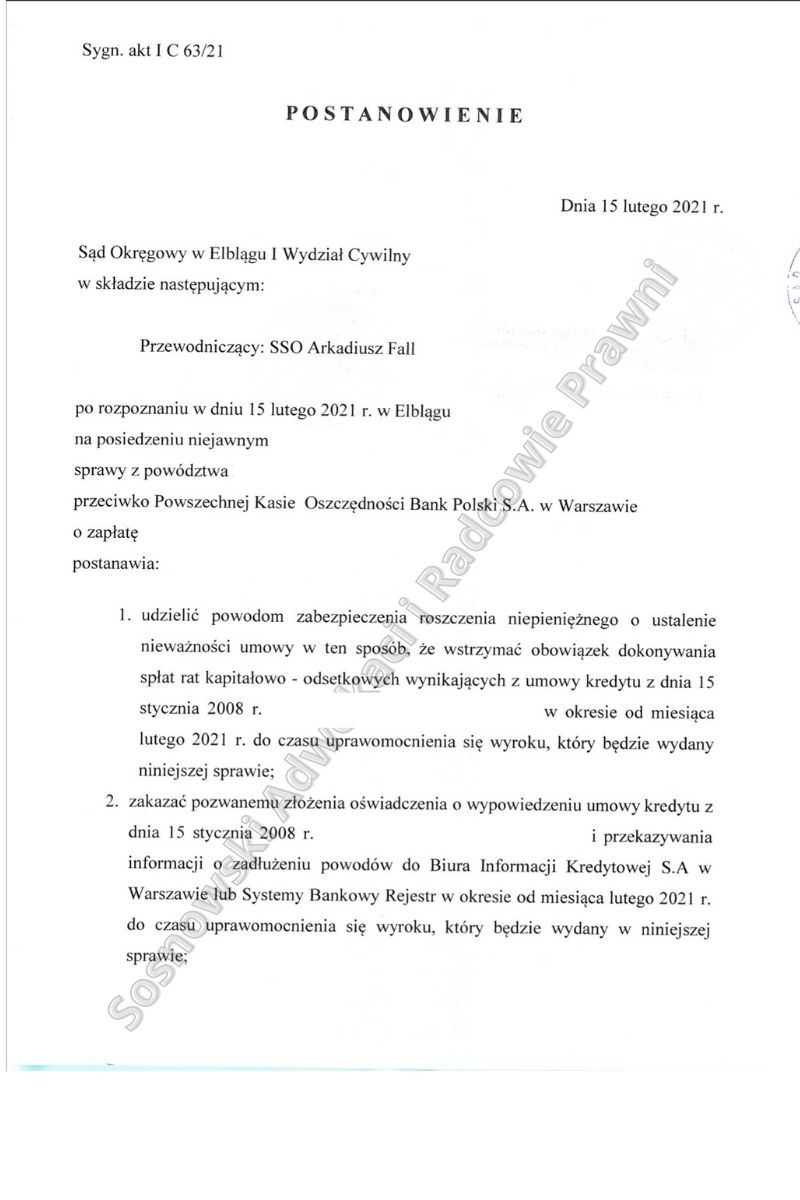

Z taką sytuacja mamy do czynienia w przedmiotowej sprawie naszego Klienta. Sąd Okręgowy w Elblągu postanowieniem z dnia 15 lutego 2021, sygn. akt I C 63/21 zabezpieczył roszczenie naszych Klientów, poprzez wstrzymanie obowiązku dokonywania spłat rat kapitałowo-odsetkowych wynikających z umowy kredytu denominowanego udzielonego przez PKO BP S.A. w okresie od lutego 2021 r. do czasu uprawomocnienia się wyroku wydanego w przedmiotowej sprawie.

Jednocześnie Sąd zakazał pozwanemu bankowi złożenia oświadczenia o wypowiedzeniu umowy kredytu i przekazywania informacji o zadłużeniu Kredytobiorców do Biura Informacji Kredytowej S.A. w Warszawie lub Systemu Bankowego Rejestru.

Celem zakazu wypowiedzenia przez bank umowy jest przede wszystkim zapobieżenie ewentualnym niekorzystnym konsekwencjom związanym z wstrzymaniem płatności kolejnych rat kapitałowo-odsetkowych. W świetle bowiem zapisów zawartej umowy kredytowej, zaprzestanie spłaty rat stanowi jedną z podstaw do wypowiedzenia umowy, co dla Kredytobiorców wiązałoby się z ryzykiem pozwania ich przez Bank

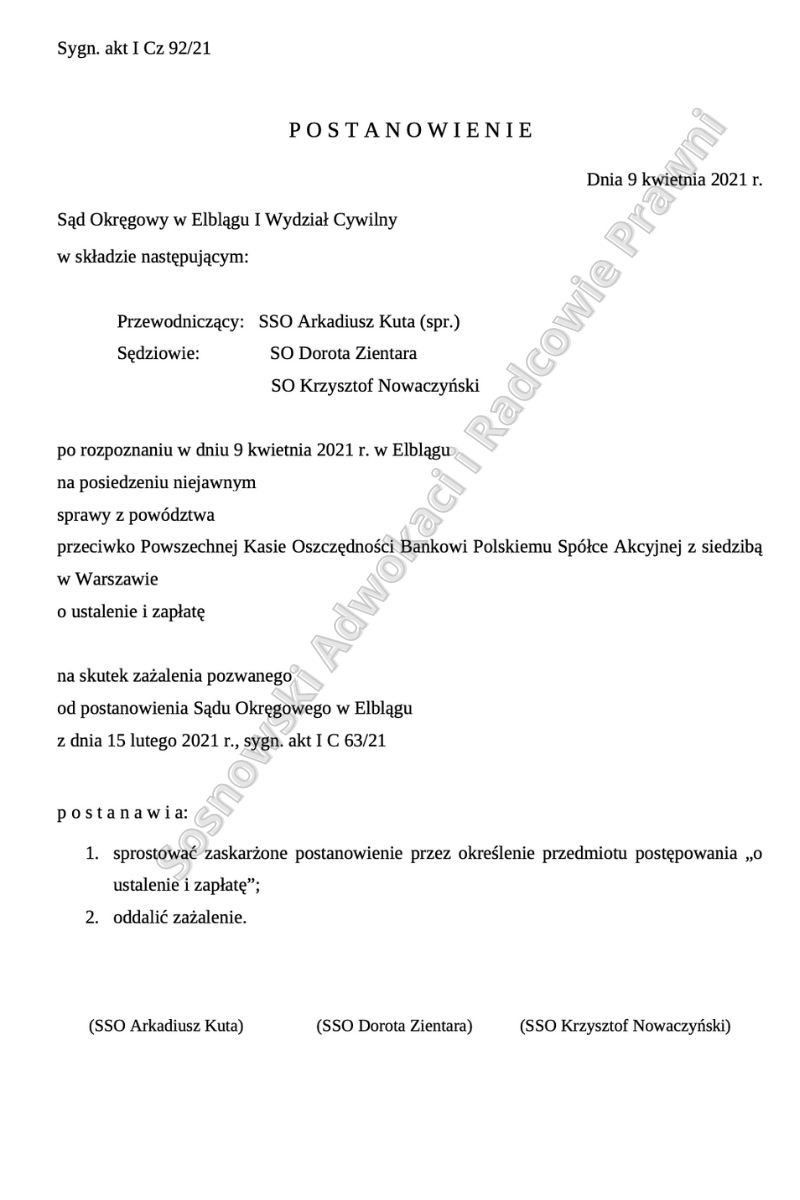

Powyższe postanowienie zostało utrzymane w mocy przez tenże Sąd, który w dniu 9 kwietnia 2021 r. oddalił zażalenie złożone przez pozwany bank.

Podkreślenia wymaga również szybkość z jaką ów wniosek o zabezpieczenie został rozpoznany przez Sąd. Pozew w niniejszej sprawie wpłynął do sądu 4 lutego br. zaś w dniu 15 lutego br. wydane zostało przez Sąd postanowienie o udzieleniu zabezpieczenia roszczenia w zakresie unieważnienia umowy kredytu denominowanego.

W omawianej sprawie Sąd odstąpił od sporządzenia uzasadnienia postanowienia wskazując, że w pełni podziela on argumentację wniosku o udzielenie zabezpieczenia zawartego w pozwie, a zatem Sąd uznał, że zostały spełnione obie przesłanki warunkujące udzielenie zabezpieczenia, tj. uprawdopodobnienie roszczenia oraz występowanie pod stronie wnioskujących interesu prawnego, co oznacza, że w opinii Sądu istnieje w sprawie niepewność stanu prawnego powodująca potrzebę ochrony.

Z pewnością na pozytywne rozpatrzenie przez Sąd wniosku o zabezpieczenie miała okoliczność dokonania przez Powodów spłaty kwoty przekraczającej udostępniony im przez bank kapitał kredytu. Dokonywanie bowiem dalszych spłat, powiększałoby jedynie zakres rozliczeń, do jakich strony będą zobowiązanie na skutek ustalenia, że umowa kredytu hipotecznego jest nieważna.

Na marginesie należy wskazać, że jest to już kolejne prawomocne zabezpieczenie roszczenia na rzecz Kredytobiorców uzyskane przez naszą Kancelarię w tym roku.

Jakkolwiek sądy w całym kraju wielokrotnie udzielały podobnych zabezpieczeń, to jednak utrzymanie się postanowień w przedmiocie zabezpieczenia na etapie weryfikacji, po złożeniu zażalenia przez bank, wciąż należy do rzadkości.

Zarówno w pozwie, jak i we wniosku o zabezpieczenie podniesione zostały kwestie związane z nieważnością całej umowy kredytu. Wykazano m.in. iż umowa jest sprzeczna z obowiązującym prawem i zasadami współżycia społecznego, a także że zawarte w niej zapisy dotyczące denominacji są sprzeczne z dobrymi obyczajami i rażąco naruszają interesy konsumentów, co w konsekwencji uzasadnia zwrot tego, co Powodowie świadczyli na rzecz banku.

Powyższa argumentacja coraz częściej przekonuje Sędziów orzekających w tzw. sprawach frankowych co ma swoje odzwierciedlenie w pozytywnych rozstrzygnięciach rozpatrywanych wniosków o udzielenie zabezpieczania, poprzez wstrzymanie obowiązku spłat na czas trwania postępowania. Jest to niewątpliwie korzystne dla kredytobiorców, którzy zdecydowali się złożyć pozew przeciwko bankowi, albowiem gwarantuje to kredytobiorcom możliwość skupienia się na dochodzeniu swoich roszczeń, bez jakiegokolwiek ryzyka stosowania przez bank przymusu celem wyegzekwowania rat wynikających z zawartej umowy kredytu.

Jak można zauważyć aktualna linia orzecznicza w tym zakresie została oparta na przekonaniu, iż kontynuowanie spłat ponad udzieloną kwotę kapitału podważałoby sens całego postępowania o stwierdzenie nieważności umowy. Dalsza spłata prowadziłaby nie tylko do bezpodstawnego wzbogacenia się banku, ale również do zwiększenia skali rozliczeń w przypadku unieważnienia całej umowy albowiem wiązałaby się z koniecznością dokonania przez bank zwrotu na rzecz kredytobiorców sumy spłat dokonywanej przez cały czas trwania postępowania.

Niewątpliwie stanowisko Sądu Okręgowego w Elblągu wyznacza, właściwy i prokonsumencki kierunek rozpoznawania spraw kredytobiorców, dlatego mamy nadzieję, że typu rozstrzygnięcia już wkrótce będą stanowiły regułę, a nie tylko wyjątek.