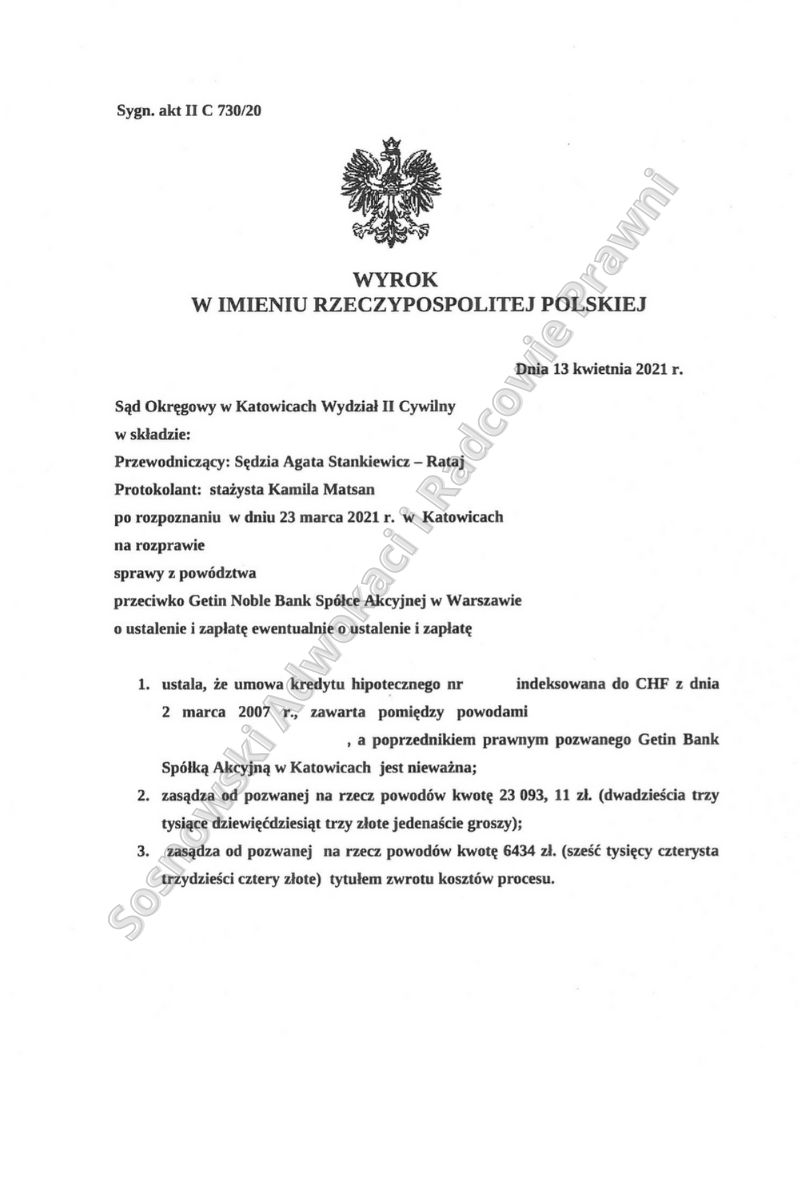

W dniu 13 kwietnia 2021 r. Sąd Okręgowy w Katowicach wydał wyrok w sprawie naszych Kientów przeciwko Getin Noble Bank S.A. w Warszawie (sygn. akt: II C 730/20), w którym ustalił, że umowa kredytu hipotecznego zawarta przez naszych Klientów z byłym Getin Bankiem S.A. z siedzibą w Katowicach DOM Oddział w Łodzi jest nieważna.

Ponadto Sąd zasądził od Pozwanego na rzecz Powodów nieco ponad 23.000,00 zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia następnego po doręczeniu pozwu do dnia zapłaty, jako świadczenia nienależnego. Równocześnie w całości obciążył Pozwany Bank kosztami procesu.

Kwestionowana umowa kredytowa została zawarta przez Powodów w 2007 r. z byłym Getin Bankiem S.A. z siedzibą w Katowicach DOM Oddział w Łodzi. Umowa ta była umową kredytu indeksowanego do franka szwajcarskiego, a więc taką, w której kwota kredytu została wyrażona w walucie PLN (tu: ok. 167.000,00 PLN), a wypłata i spłata kredytu następowały w PLN. Co warte podkreślenia, sporny kredyt nie był typowym kredytem „mieszkaniowym”. Nasi Klienci zaciągnęli go bowiem w celu spłaty kilku zobowiązań, w tym m.in. kredytu hipotecznego zaciągniętego w innym Banku, spłatę pożyczki, ale również na własny cel konsumpcyjny. Nasi Klienci w momencie składania pozwu do Sądu mieli spłacony cały kapitał udzielonego przez Bank kredytu.

Podobnie jak w wielu tego typu sprawach podstawą żądania pozwu w zakresie ustalenia nieważności umowy były m.in. zarzuty dotyczące abuzywności klauzul zawartych w umowie dotyczących przeliczeń kursowych do CHF (§ 9 ust. 2 oraz § 10 ust. 3 umowy kredytu), nadto jako podstawa nieważności wskazana została także sprzeczność umowy z przepisami prawa bankowego oraz zasadami współżycia społecznego poprzez naruszenie przez bank równowagi stron. Co więcej, jako roszczenie ewentualne – strona powodowa domagała się zasądzenia od Pozwanego ok. 66 tys. zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia następującego po dniu doręczenia odpisu pozwu Pozwanemu do dnia zapłaty wskutek uznania niektórych postanowień umowy kredytu za abuzywne w rozumieniu art. 385 (1) k.c. i tym samym bezskuteczne względem Powodów (tzw. „odfrankowienie”).

W treści pozwu został sformułowany również wniosek o zabezpieczenie powództwa poprzez wstrzymanie obowiązku płatności rat na czas procesu oraz zakazanie Pozwanemu złożenia oświadczenia o wypowiedzeniu umowy, który to wniosek Sąd we wrześniu 2020 r. oddalił. Zdaniem Sądu brak było tzw. interesu prawnego przemawiającego za uwzględnieniem wniosku. W ocenie składu orzekającego odmowa zawieszenia płatności rat nie uniemożliwi wykonania zapadłego w sprawie wyroku. Jak się później okazało, decyzja ta bynajmniej nie stanowiła przejawu negatywnego stosunku Sądu do zgłoszonego roszczenia.

Strona pozwana kwestionowała argumentację zawartą w pozwie, podnosząc m. in. zarzuty braku sprzeczności Umowy z bezwzględnie obowiązującymi przepisami prawa (w tym Prawem Bankowym oraz przepisami Kodeksu cywilnego), braku abuzywności postanowień umownych oraz zarzut przedawnienia.

Co istotne, wyrok zapadł po przeprowadzeniu jednej rozprawy i to po niecałych 8 miesiącach od wpływu pozwu do Sądu (pozew z końca sierpnia 2020 r.). Podczas rozprawy Sąd ograniczył postępowanie dowodowe do przesłuchania kredytobiorców, zgodnie z wnioskiem prawników naszej Kancelarii. Uprzednio odebrał także zeznania świadków Banku na piśmie. Sąd pominął jako zbędne i nieistotne dla rozstrzygnięcia sprawy wnioski o dowód z opinii biegłego. Pozwany Bank domagał się wydania takiej opinii m. in. na okoliczność: „wyliczenia kwoty ewentualnej nadpłaty/niedopłaty poprzez rozliczenie kredytu Powodów przy założeniu, że kredyt ten byłby kredytem złotowym, opartym o stawkę WIBOR 3M, przy zachowaniu pozostałych postanowień umowy”. Wniosek ten prowadziłby zatem de facto do uzyskania orzeczenia, wskutek którego sporna umowa kredytu zostałaby przewalutowana na warunkach podobnych do rekomendacji KNF w tzw. ”sprawach frankowych”.

W wyroku kończącym sprawę Sąd Okręgowy uznał, że umowa jest sprzeczna z prawem powszechnie obowiązującym, jako naruszająca zasadę swobody umów, Ustawę Prawo Bankowe oraz wobec nieoznaczenia wysokości świadczenia. Sąd podzielił zaprezentowaną przez nas argumentację w zakresie nieważności przedmiotowej umowy kredytowej. W ocenie Sądu umowa kredytowa zawiera bowiem postanowienia abuzywne, zaś utrzymanie stosunku prawnego bez uznanych za bezskuteczne postanowień nie było w świetle okoliczności niniejszej sprawy możliwe.

Sąd podkreślił również, iż nawet przy przyjęciu, że kontynuacja umowy jest możliwa bez postanowień abuzywnych (chociaż w ocenie Sądu nie byłoby to dopuszczalne) to orzecznictwo TSUE wyklucza możliwość rekonstruowania umowy stron wbrew woli kredytobiorcy. Tymczasem strona powodowa wyraźnie dążyła do unieważnienia umowy.

Ze względu na powyższe Sąd stwierdził, że umowa w obecnym kształcie nie może dalej obowiązywać. Jako, że Powodowie spłacili już kapitał pożyczonego kredytu, nadpłacając go kwotą nieco ponad 23.000,00 zł, Sąd uwzględnił żądanie zapłaty w tej kwocie

W konsekwencji nasi Klienci otrzymali rozstrzygnięcie znacznie korzystniejsze finansowo, niż teoretyczna ugoda zawarta na warunkach proponowanych przez KNF.W przypadku uprawomocnienia się wyroku, Powodowie będą całkowicie wolni od toksycznego produktu kredytowego. Orzeczenie w tym kształcie powinno w naszej ocenie zamknąć drogę Bankowi do dochodzenia jakichkolwiek, ewentualnych roszczeń w związku z nieważną umową kredytu.

Mając na uwadze utrzymującą się, przychylną dla „Frankowiczów” linię orzeczniczą (nie jest to bowiem nasza pierwsza wygrana przeciwko Getin Noble Bank S.A., o czym wcześniej informowaliśmy), w naszej opinii z zainicjowaniem postępowania sądowego przeciwko Bankom dot. umów kredytów waloryzowanych (denominowanych, indeksowanych) do CHF nie ma potrzeby wstrzymywać się do czasu uchwały całego składu Izby Cywilnej Sądu Najwyższego w sprawie o sygn. akt III CZP 11/21, której termin po raz kolejny został zmieniony – tym razem na 11 maja 2021 r.

Sprawę prowadzą adw. Bartłomiej Górczyński oraz adw. Jacek Sosnowski.

ZOBACZ JAK PROWADZIMY I WYGRYWAMY SPRAWU FRANKOWE NA NASZYM KANALE YB