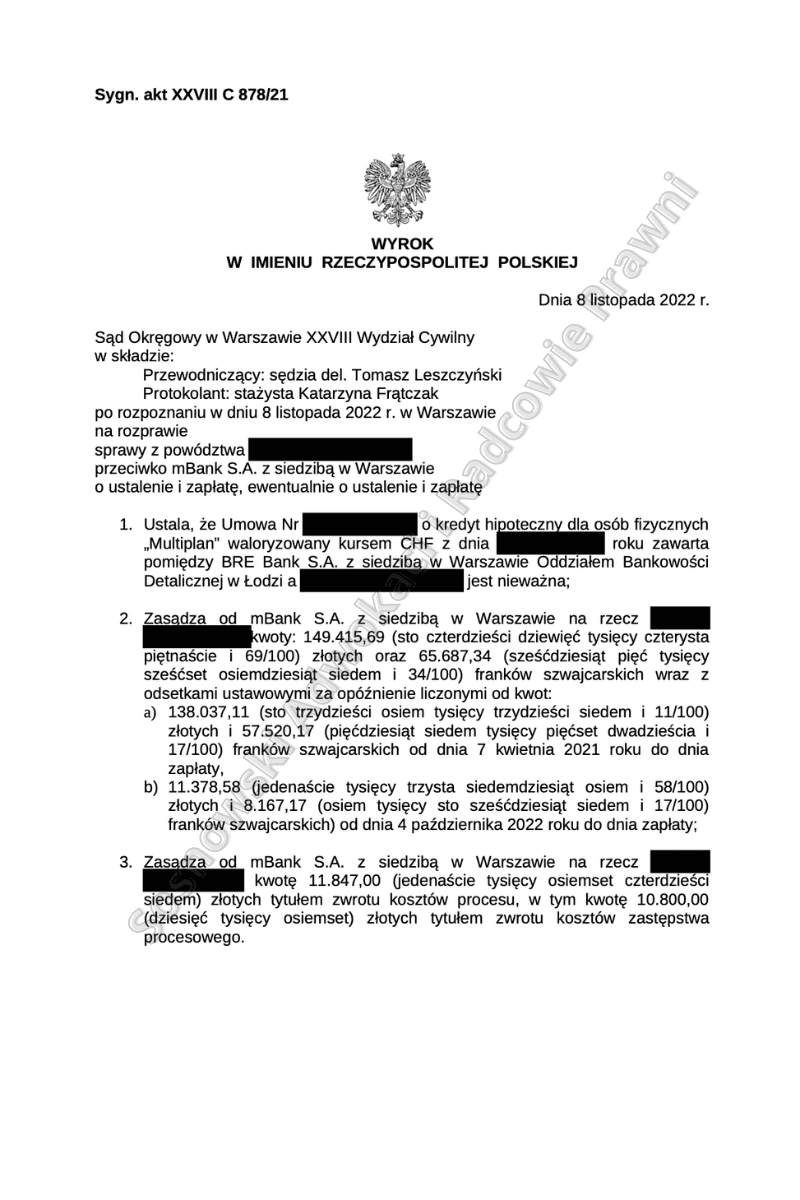

W dniu 8 listopada 2022 roku zapadł wyrok Sądu Okręgowego w Warszawie XXVIII Wydział Cywilny (sędzia del. Tomasz Leszczyński) w sprawie zawisłej pod sygnaturą akt XXVIII C 878/21, na mocy którego ustalono nieważność umowy kredytu hipotecznego zawartej w maju 2006 roku z BRE BANK Spółka Akcyjna (obecnie: mBank Spółka Akcyjna). Jednocześnie zasądzono od Pozwanego Banku na rzecz Powoda kwotę 149 415,69 zł oraz 65 687,34 CHF wraz z ustawowymi odsetkami za opóźnienie. Należy także podkreślić, iż na rzecz naszych Klientów zasądzono łączną kwotę 11 847 zł tytułem kosztów procesu. Od momentu złożenia pozwu do dnia wydania wyroku minęło dziewiętnaście miesięcy.

-

Sąd Okręgowy w Warszawie uznał umowę o kredyt hipoteczny zawartą w 2006 roku z BRE BANK (obecnie mBank) za nieważną.

-

Sąd zasądził od Banku na rzecz naszych Klientów kwotę 149 415,69 zł oraz 65 687,34 CHF wraz z ustawowymi odsetkami za opóźnienie.

-

Sąd uznał twierdzenia strony powodowej dotyczące wadliwości umowy z uwagi na brak możliwości negocjowania postanowień umowy oraz brak informacji o wysokości kwoty kredytu w CHF. W wyroku potwierdzono prokonsumencki charakter linii orzeczniczej sądów powszechnych w sprawach z powództwa konsumentów przeciwko instytucjom finansowym w przedmiocie unieważnienia umów kredytowych waloryzowanych kursem franka szwajcarskiego.

W opisywanej sprawie został skutecznie wykazany interes prawny Kredytobiorcy w ustaleniu nieważności zawartej przez niego umowy „kredytu frankowego”, jak również potwierdzono prawdziwość twierdzeń zawartych w pozwie. Sąd w ustnych motywach rozstrzygnięcia wskazał, iż de facto w całości podzielił twierdzenia i argumentację przytoczoną przez stronę powodową. Zapadłe orzeczenie potwierdza pro konsumencki charakter linii orzeczniczej sądów powszechnych w sprawach z powództwa konsumentów przeciwko instytucjom finansowym w przedmiocie unieważnienia umowy kredytowej waloryzowanej kursem franka szwajcarskiego.

W toku omawianego postępowania głównym żądaniem naszego Klienta było ustalenie nieważności całej umowy kredytowej, natomiast „odfrankowienie” stanowiło żądanie ewentualne.

Sąd uznał za słuszne twierdzenia strony powodowej w zakresie wadliwości umowy kredytowej z uwagi na fakt między innymi niepodania wysokości kwoty kredytu w CHF. Treść umowy została narzucona przez Bank, zatem Kredytobiorca został pozbawiony możliwości negocjowania poszczególnych postanowień umownych. Było to wręcz niemożliwe, gdyż umowa została przedstawiona do akceptacji przez Bank bezpośrednio przed jej podpisaniem.

Nasz Klient nie miał również zapewnionego należytego wsparcia ze strony pracowników Banku poprzez zapewnienie możliwości odbycia spotkania z doradcą kredytowym celem omówienia treści umowy kredytowej i regulaminu. Co więcej, przedstawiciel Bank rekomendował zaciągnięcie „kredytu frankowego” z uwagi na rzekomą stabilność kursu walutowego i ponadprzeciętne bezpieczeństwo tego typu produktów finansowych. W przywołanej sprawie po raz kolejny mamy styczność z sytuacją, w której postanowienia umowne są sprzeczne z dobrymi obyczajami i rażąco naruszają interesy konsumentów. Wynika to oczywiście z rażącej dysproporcji praw i obowiązków stron.

Wyłącznie Bank posiadał uprawnienie do wręcz dowolnego ustalania kryteriów wpływających na wysokość świadczeń stron przy jednoczesnym odebraniu drugiej stronie kompetencji do weryfikowania poprawności działania silniejszej strony umowy. Jest to jednoznaczne z całkowitym obciążeniem Kredytobiorców ryzykiem dowolnego kształtowania kursu wymiany waluty przez Bank.

Wyżej przytoczona argumentacja pokazuje, że umowa kredytowa zawarta przez naszego Klienta jest sprzeczna z naturą stosunku prawnego, a także art. 353¹ k.c. i art. 69 ustawy Prawo bankowe, co w świetle przepisu art. 58 § 1 k.c. przesądza o całkowitej nieważności umowy kredytowej.

Rozpoznając sprawę̨, Sąd skupił się na zbadaniu abuzywności postanowień́ umowy oraz regulaminu odnoszących się̨ do klauzuli walutowej, albowiem prowadzi to do nieważności całej umowy kredytowej.

Elimanacja poszczególnych postanowień z umowy kredytowej, powoduje, że nie może ona nadal być wykonywana i w związku z tym nie może dalej wiązać stron opisywanego postępowania. Sąd dokonując wykładni przepisu art. 385¹ § 1 k.c. w zgodzie z przepisem art. 4 i 6 dyrektywy 93/13 uznał, że kwestionowane w sprawie klauzule przeliczeniowe określają główne świadczenia stron, tj. główny przedmiot umowy i tym samym klauzule waloryzacyjne stanowią essentialia negotii umowy kredytu indeksowanego.

Należy zaznaczyć, iż Bank złożył wniosek o uzasadnienie analizowanego orzeczenia, co stanowi zapowiedź apelacji. Znamienny jest fakt, iż w niniejszej uzyskano dla Klienta Kancelarii zabezpieczenie roszczeń na czas trwania postępowania, zatem do momentu wydania prawomocnego wyroku, jest on zwolniony z obowiązku uiszczania dalszych rat kredytu.

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Marcin Miszczuk – Kancelaria adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.