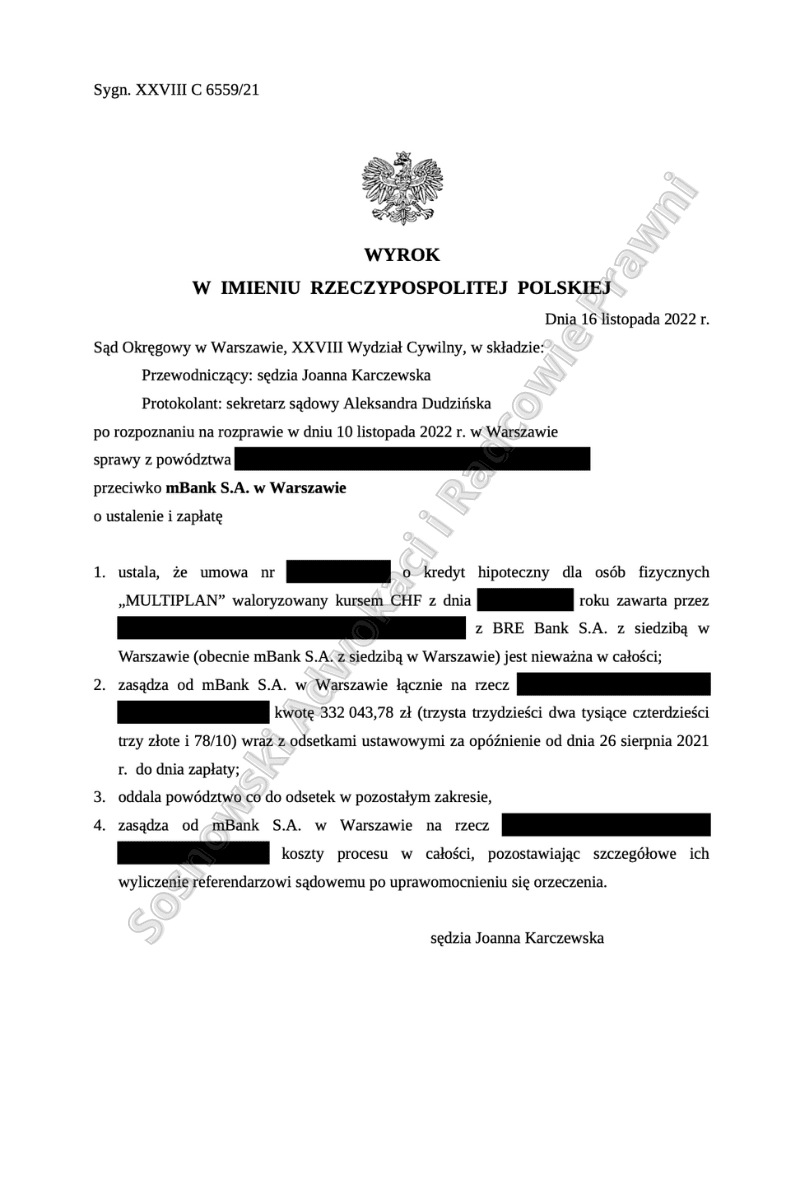

Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny (Sędzia Sądu Okręgowego Joanna Karczewska), w wyroku z dnia 16 listopada 2022 r. w sprawie o sygn. akt XXVIII C 6559/21 ustalił, że umowa o kredyt hipoteczny zawarta przez naszych Klientów w 2007 roku z poprzednikiem prawnym pozwanego BRE Bank Spółka Akcyjna (obecnie mBank Spółka Akcyjna) jest nieważna oraz zasądził od Pozwanego na rzecz Powodów kwotę 332 043,78 zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia 26 sierpnia 2021 r. do dnia zapłaty. W pozostałym zakresie Sąd oddalił powództwo. Ponadto Sąd zasądził od pozwanego Banku na rzecz Klientów Kancelarii koszty procesu w całości, pozostawiając szczegółowe ich wyliczenie referendarzowi sądowemu po uprawomocnieniu się orzeczenia.

-

Sąd Okręgowy w Warszawie uznał umowę o kredyt hipoteczny zawartą w 2007 roku z mBankiem za nieważną.

-

Sąd zasądził od mBanku na rzecz klientów kwotę 332 043,78 zł oraz odsetki ustawowe za opóźnienie.

Pozew w niniejszej sprawie został złożony w dniu 31 maja 2021 roku, zatem korzystny dla Kredytobiorców wyrok zapadał po upływie siedemnastu miesięcy od dnia złożenia pozwu.

Sąd potwierdził skuteczność wykazania zarówno interesu prawnego naszych Klientów w ustaleniu nieważności spornej Umowy oraz prawdziwość twierdzeń zawartych w pozwie. W motywach ustnych, Sąd wskazał na istotę abuzywności postanowień́ umownych w zakresie sposobu wyliczenia kwoty kredytu i poszczególnych rat kredytowych. Nadto, podkreślono przysługujący naszym Klientom status konsumentów z uwagi na zaspokojenie potrzeb mieszkaniowych za pośrednictwem środków pozyskanych na podstawie umowy będącej przedmiotem postępowania sądowego.

Zdaniem Sądu, wykluczenie poszczególnych postanowień z umowy kredytowej, powoduje, że nie może ona nadal być wykonywana i w związku z tym nie może dalej wiązać stron opisywanego postępowania. W konsekwencji umowa naszych Klientów jest sprzeczna z naturą stosunku prawnego, jak też z art. 353¹ k.c. i art. 69 ustawy Prawo bankowe.

W świetle art. 58 § 1 k.c., wskazane uwarunkowania przesądzają o całkowitej nieważności umowy kredytowej. W tym miejscu należy podkreślić, iż umowa kredytowa nie wyjaśnia fundamentalnych założeń kredytu, taki jak między innymi kryteria i sposób i ustalania przez Bank kursów kupna i sprzedaży franka szwajcarskiego, czy też zasadności przeliczenia wypłaconego kredytu za pośrednictwem kursu kupna mniej korzystnego niż kurs sprzedaży. Kwestią niedopracowaną pozostaje także tabela kursowa i katalog jej adresatów.

Należy podkreślić, iż w niniejszej sprawie mamy styczność z analogicznym mechanizmem działania Banku na etapie zawierania umowy kredytowej jak w przypadku większości sporów między instytucjami finansowymi a konsumentem. Mianowicie Kredytobiorcy nie zostali w sposób rzetelny i wyczerpujący poinformowani o ryzykach związanych z zaciągnięciem wieloletniego zobowiązania powiązanego z walutą obcą.

Pracownik Banku stał na stanowisku, iż frank szwajcarski jest stabilną i bezpieczną walutą o minimalnych wahaniach kursowych.Co istotne zatajono informację, iż zmiana kursu jest tożsama ze zmianą salda kredytu w złotówkach. Nadto analiza zawartej przez Powodów umowy prowadzi do konkluzji, iż stosunek prawny z Bankiem charakteryzuje się silną dysproporcją praw i obowiązków stron wynikająca z wyłącznej kompetencji Banku do ustalania kryteriów wysokości świadczeń stron.

Jednocześnie Powód nie zyskał dostępu do narzędzi umożliwiających weryfikację poprawności działań dominującej strony stosunku prawnego. W konsekwencji wyłącznie Kredytobiorcy zostali obciążeni ryzykiem dowolnego kształtowania kursu wymiany waluty przez Bank.

Wartym uwagi aspektem jest także problematyka tak zwanego ubezpieczenia „niskiego wkładu”. Umowa kredytowa nie przewidywała sposobu ustalenia wysokości przedmiotowego świadczenia, zatem Powodowie nie mieli wiedzy na temat finalnej wysokości kwoty, którą był zobowiązany uiścić.

Wszelkie opłaty związane z obsługą kredytu były pobierane automatycznie z rachunku bankowego, zatem Kredytobiorcy zyskiwali świadomość w zakresie wysokości składki dopiero po jej zapłaceniu. Wedle informacji uzyskanych z Banku, ubezpieczenie „niskiego wkładu” było konieczne do skutecznego zawarcia umowy kredytowej. Opisana praktyka stanowi kolejny przejaw dysproporcji praw, gdyż towarzystwo ubezpieczeniowe zostało narzucone przez Bank, a Powodowie zostali pozbawieni możliwości weryfikacji zakresu ochrony i jej kosztów.

Opisane powyżej orzeczenie pokazuje niezaprzeczalną wadliwość umów „kredytów frankowych” oferowanych przez mBank Spółka Akcyjna i jego poprzedników prawnych, które zostało potwierdzone w licznych wyrokach sądów powszechnych i Sądu Najwyższego.

Sprawę prowadzili adw. Jacek Sosnowski oraz adw. Marcin Miszczuk – Kancelaria adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni.