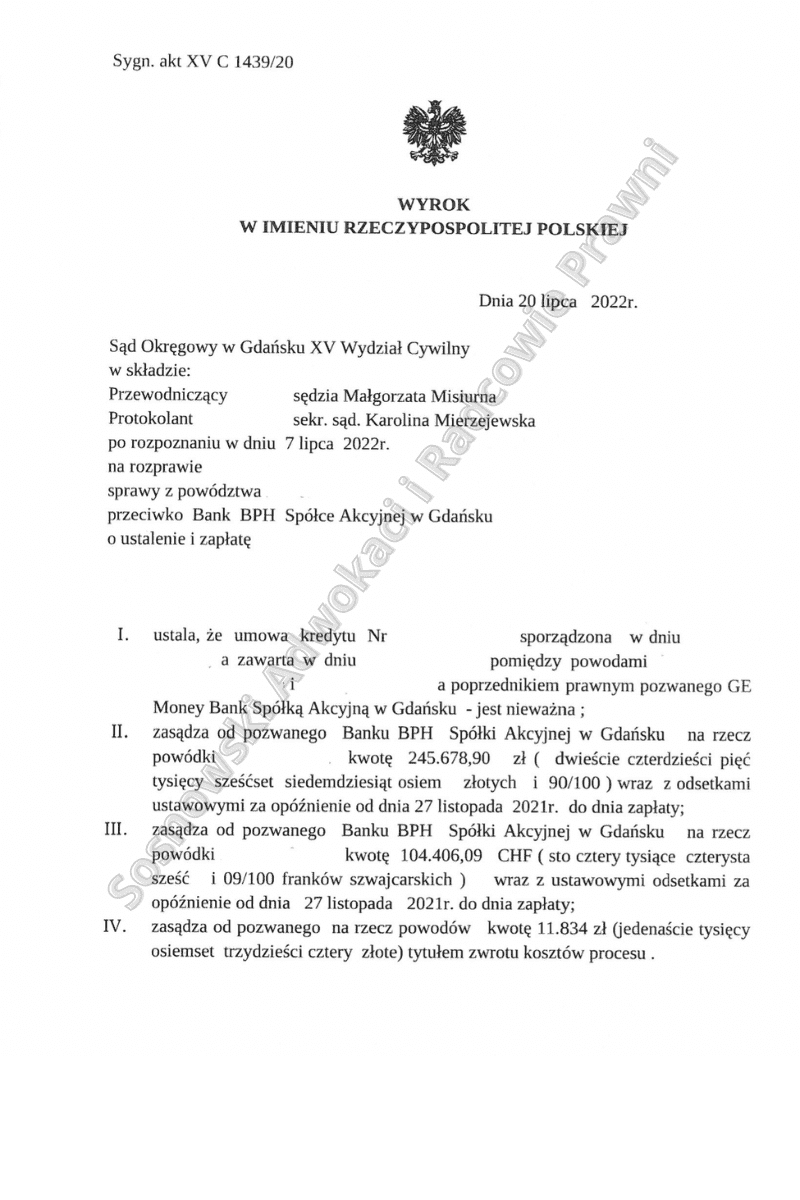

W dniu 20 lipca 2022 r. Sąd Okręgowy w Gdańsku, XV Wydział Cywilny, sygn. akt XXV C 1439/20 w sprawie z powództwa kredytobiorców przeciwko BPH S.A.z siedzibą w Gdańsku wydał wyrok, w którym ustalił, że umowa kredytu hipotecznego indeksowanego do CHF zawarta 13 lipca 2006 r. z GE Money S.A. jest nieważna i zasądził od następcy prawnego GE Money – Banku BPH S.A.z siedzibą w Gdańsku na rzecz naszych Klientów kwoty 245.678,90 zł oraz 104.406,09 CHF, jak również 11 834 zł tytułem zwrotu kosztów procesu.

Pozwem z września 2020 r. nasi Klienci skierowali roszczenia przeciwko bankowi BPH S.A. do Sądu Okręgowego w Gdańsku, w którym żądali stwierdzenia nieważności wyżej umowy kredytowej indeksowanej do CHF, ewentualnie jej tzw. odfrankowienia. W przedmiotowym pozwie Powodowie standardowo zarzucili bankowi, m.in. że w ww. umowie kredytu zostały zawarte klauzule niedozwolone.

Powodowie wskazali m.in. na postanowienia, te nie zostały z nimi indywidualnie uzgodnione, są nietransparentne, kształtują prawa i obowiązki Powodów w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają ich interesy. Powodowie podnieśli również, że konsekwencją uznania kwestionowanych postanowień za abuzywne jest to, iż są one bezskutecznie i nie wiążą stron. Ponadto Powodowie podnieśli także, że ww. umowa jest nieważna z uwagi na to, że jest sprzeczna z ustawą prawo bankowe, ponieważ kwota kredytu została określona ww. umowie niejednoznacznie.

Ponadto przedmiotowa umowa sprzeczna jest również z zasadą ekwiwalentności świadczeń strony, co przejawia się w przerzuceniu całości ryzyka wynikającego z umowy na konsumentów, o czym w dniu podpisania umowy klienci nie zostali poinformowani.

Wobec złożonego pozwu bank wystosował odpowiedź, w której zakwestionował wszelkie zarzuty Powodów, wskazując, że umowa jest ważna, nie jest sprzeczna z ustawą prawo bankowe, prawa i obowiązki stron zostały unormowane zgodnie z wolą stron a ponadto klauzule zawarte w ww. umowie kredytu nie stanowią zapisów abuzywnych, zaś klienci zostali wyczerpująco poinformowani o specyfice kredytu indeksowanego do waluty obcej. Bank wskazywał także, że gdyby jednak Sąd uznał, że ww. klauzule są abuzywne to można uzupełnić „wykreślić” część klauzuli przeliczeniowej w zakresie, w jakim odnosi się ona do marży banku, natomiast jako miernik przeliczeniowy pozostawić przywołany w umowie kurs średnie NBP. Ponadto bank podniósł m.in. zarzut braku interesu prawnego w ustaleniu nieważności, a także ze wszech miar chybiony i nie brany pod uwagę w orzecznictwie, zarzut przedawnienia roszczeń Powodów.

W odpowiedzi na stanowisko banku nasi Klienci wystosowali replikę i dalsze pisma procesowe, w których ustosunkowali się do wszelkich twierdzeń banku, powołując się na szeroką argumentację prawną wynikającą nie tylko z doktryny ale przede wszystkim z tez płynących z aktualnego orzecznictwa dotyczących tzw. kredytów frankowych, skutecznie zwalczając forsowanie przez bank zastosowania przez Sąd do kwestionowanej umowy tzw. redukcji utrzymującej skuteczność. Polegać by to miało na wyeliminowaniu z umowy tylko części abuzywnego postanowienia umownego, w taki sposób, aby umowa trwała nadal.

W niniejszej sprawie miały miejsce trzy posiedzenia sądu. Sąd pominął w większości wnioskowane przez pozwany bank dowody, w tym dowód z opinii biegłego, ograniczył się jedynie do przesłuchania świadków na piśmie oraz bezpośrednio naszych Klientów.

Wyrok zapadł w dniu 20 lipca 2022 r. Sąd w osobie SSO Małgorzty Misiurny stwierdził, że nasi Klienci posiadali niewątpliwy interes prawny w wytoczeniu powództwa o ustalenie zgodnie z art. 189 k.p.c. W uzasadnieniu wyroku Sąd wskazał m.in., że nie sposób podzielić „powszechnego” stanowiska odnoszącego się do możliwości utrzymania przedmiotowej umowy na skutek zastosowania art. 358 § 2 k.c. i zastosowanie na tej podstawie do przeliczeń waluty obcej kursu średniego NBP. Art. 358 k.c. w zbliżonym brzmieniu § 2, który odnosi się do możliwości ustalenia wartości waluty obcej według kursu średniego ogłaszanego przez NBP z dnia wymagalności roszczenia obowiązuje w tej wersji od 24 stycznia 2009 r.

Niemożność przychylenia się do tej koncepcji wynika przede wszystkim z tego, że eliminacja abuzywnych postanowień zawartych w umowie ma służyć przywróceniu rzeczywistej równowagi między stronami oraz zniechęcać sprzedawców lub dostawców do stosowania nieuczciwych warunków umownych w przyszłości.

Celem omawianej dyrektywy Rady 93/13 /EWG w sprawie nieuczciwych warunków w umowach konsumenckich jest nie tylko bezpośrednia ochrona konsumentów, ale i dalej idący cel polegający na zniechęcaniu i odstraszaniu podmiotów gospodarczych od wykorzystywania swej dominującej pozycji w kontaktach z konsumentami. Zastosowanie takiego zabiegu niweczyłoby cel ochrony konsumenta przed abuzywnymi postanowieniami jednostronnie wprowadzonymi przez stronę silniejszą, poprzez zastosowanie nadal korzystnego tylko dla pozwanego „zamiennika” kwestionowanego odesłania do tabeli kursowej banku.

Podobnie jak zastosowanie kursu zwyczajowo obowiązującego, kursu rynkowego, spowodowałoby włączenie elementu, którego strony w dacie umowy nie przewidywały, który mógłby wpływać na ustalenie głównych świadczeń strony powodowej, a w konsekwencji – stanowić podstawę ustalenia wysokości poszczególnych rat. Pozwany bank wskazywał również na możliwość podziału § 17 umowy, poprzez usunięcie „skażonego” warunku w części dotyczącej marży. Jego zdaniem usunięcie marży powoduje, że pozostały warunek (kursy średnie NBP) jest w dalszym ciągu jasny, precyzyjny i gramatycznie możliwy do wykonania.

Według Sądu orzekającego, z czym Kancelaria się nie zgadza, marża kupna i marża sprzedaży pozwanego banku stanowi odrębny od średniego kursu NBP element klauzuli indeksacyjnej, który może być indywidualnie oceniany w świetle art. 385¹ k.c. W konsekwencji – jak stwierdził Sąd – można rozważać związanie stron umową przy wykreśleniu niedozwolonych postanowień umownych zawartych – w § 17 ust. 2 umowy „minus marża kupna”; – w § 17 ust. 3 umowy „plus marża sprzedaży” i – w § 17 ust. 4 umowy „skorygowane o marżę kupna/sprzedaży GE Money Bank S.A.”.

Jednakże ostatecznie uznal Sąd, że – mając na uwadze powyższe rozważania o braku poinformowania powodów o ryzyku kursowym oraz sprzeczności działania banku w tym zakresie z dobrymi obyczajami, – nawet po usunięciu marży banku, mechanizm indeksacji jest klauzulą abuzywną nie pozwalającą na utrzymanie umowy.

W ocenie zaś Sądu, umowa po wyeliminowaniu spornych klauzul w całości (nie tylko w zakresie marży) musi być uznana za nieważną. Występuje też brak konsensusu stron w zakresie jej istotnych postanowień określających jej przedmiot. Przyczyną uznania łączącej strony umowy za nieważną jest również fakt, że bez spornych postanowień nie zostałaby ona przez strony zawarta.

Biorąc więc pod uwagę wszelkie powyższe okoliczności, zdaniem Sądu, po usunięciu klauzul umownych, których elementem jest ryzyko kursowe umowy kredytowej nie da się utrzymać w pozostałej części. Określają one bowiem główne świadczenia stron, w związku z tym ich eliminacja z umowy prowadzi do jej upadku. Należy uznać, że umowa kredytu nie wiąże stron ze skutkiem od samego początku.

Nie przekonały więc Sądu także argumenty o rzekomej „wyjątkowości” umów dawnego GE Money i możliwości pozostawienia umowy po wyeliminowaniu części klauzuli przeliczeniowej.

Sprawa od momentu jej skierowania do Sądu Okręgowego w Gdańsku we wrześniu 2020 r. do jej zakończenia w I instancji trwała niecałe dwa lata.

Mamy nadzieję, że – o ile od powyższego wyroku zostanie wniesiona apelacja – Sąd II instancji utrzyma przedmiotowy wyrok w mocy, ponieważ jest on zgodny z prawem polskim i europejskim, podtrzymując jednocześnie kształtująca się coraz bardziej jednolicie linię orzeczniczą w stosunku do umów indeksowanych kursem waluty obcej zawieranych z dawnym GE Money Bank.

Sprawę prowadzili adw. Jacek Sosnowski i r.pr. Małgorzata Wilczek – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni