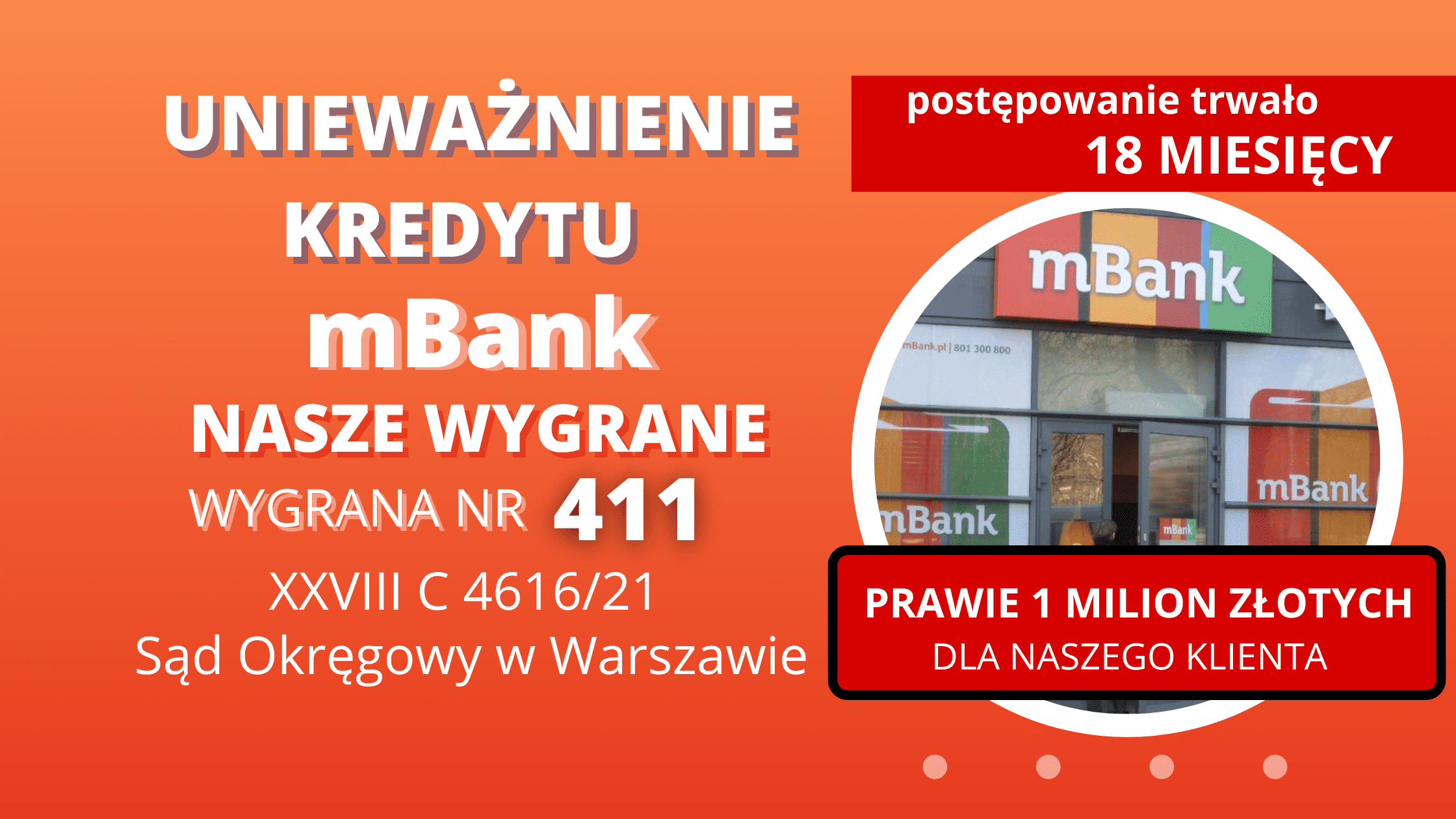

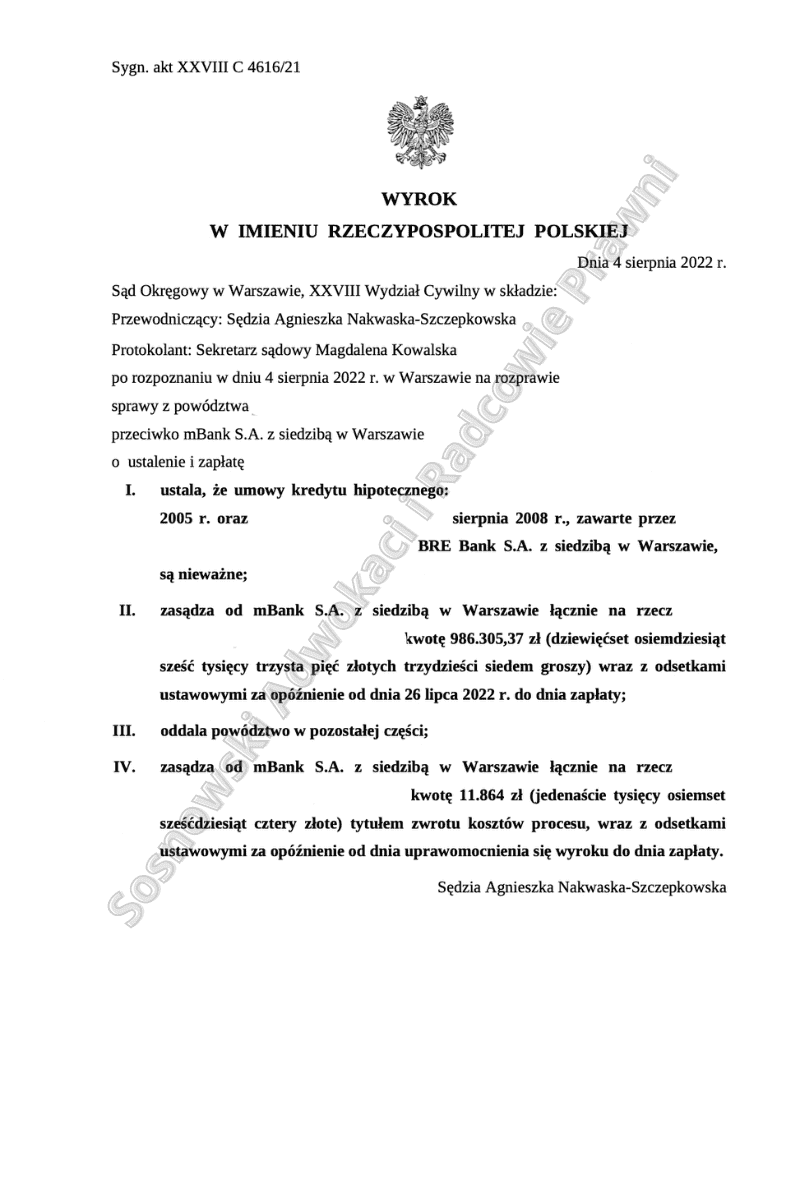

W dniu 4 sierpnia 2022 r. Sąd Okręgowy w Warszawie w osobie SSO Agnieszki Nakwaska-Szczepkowskiej w sprawie o sygn. akt XXVIII C 4616/21 ustalił, że dwie umowy o kredyt hipoteczny dla osób fizycznych „mPlan” waloryzowany kursem CHF zawarte przez Klientów Kancelarii z BRE Bankiem S.A. (poprzednikiem prawnym mBank S.A.) są nieważne. Dodatkowo Sąd zgodnie z obowiązującą teorią dwóch kondykcji zasądził od pozwanego banku na rzecz Powodów zwrot wszystkich uiszczonych w wykonaniu nieważnych umów kwot opiewających na prawie milion złotych wraz z odsetkami, a także postanowił obciążyć przegrany bank kosztami procesu w całości.

Klienci Kancelarii zawarli z pozwanym bankiem w krótkim odstępie czasu dwie umowy kredytów indeksowanych do waluty obcej, przeznaczone kolejno na zakup nieruchomości gruntowej oraz budowę domu jednorodzinnego. Z uwagi na brak zdolności kredytowej do zaciągnięcia zobowiązań w rodzimej walucie, konsumentom zaproponowano kredyty indeksowane do waluty CHF. Kredytobiorcy korzystali z pomocy doradcy finansowego, który przedstawiał im wykresy wskazujące na stabilność waluty CHF oraz zapewniał o bezpieczeństwie umów kredytów indeksowanych do waluty obcej.

Jedyne ryzyka o jakich informowano konsumentów to ewentualne ryzyka niewielkich wahań kursów, które miały mieć wyłącznie niewielki wpływ na wysokość miesięcznych rat, natomiast nikt nie uprzedził Kredytobiorców, że wzrost kursu wpłynie na wysokość całego salda zadłużenia wyrażonego w walucie obcej, po przeliczeniu udostępnionych Powodom PLN na CHF przy zastosowaniu kursu ustalonego jednostronną decyzją banku.

Po zainicjowaniu sprawy sądowej pozwem w styczniu 2021 r., pozwany Bank w odpowiedzi na pozew poza standardowymi argumentami, jakoby zawarte umowy nie zawierały żadnych niedozwolonych zapisów, a także były rzekomo indywidualnie negocjowane z kredytobiorcami, wskazywał również, że kredytobiorcy zaciągając drugi, zdecydowanie większy od pierwszego kredyt, posiadali już uprzednie doświadczenie kredytowe. Ta okoliczność miała w opinii banku wpłynąć na ocenę Sądu w zakresie przysługiwania Powodom statusu konsumenta, a także wyłączyć ochronę, jaką przepisy prawa obejmują konsumentów w relacji z przedsiębiorcami.

Tymczasem warto przypomnieć, że dyrektywa 93/13 w sprawie nieuczciwych warunków umownych chroni konsumenta w sposób obiektywny i niezależnie od konkretnego zasobu jego wiedzy, doświadczenia, czy nawet niedbałego zachowania przy zawieraniu umowy. TSUE wskazał, że ochrona przewidziana w dyrektywie przysługuje każdemu konsumentowi, a nie tylko temu, którego można uznać za „właściwie poinformowanego oraz dostatecznie uważnego i rozsądnego przeciętnego konsumenta”.

Definicja konsumenta zgodnie z którą konsumentem jest osoba fizyczna dokonująca z przedsiębiorcą czynności prawnej niezwiązanej bezpośrednio z jej działalnością gospodarczą lub zawodową została zawarta w art. 22¹ k.c. Co więcej również art. 76 Konstytucji Rzeczypospolitej Polskiej stanowi, że „władze publiczne chronią konsumentów, użytkowników i najemców przed działaniami zagrażającymi ich zdrowiu, prywatności i bezpieczeństwu oraz przed nieuczciwymi praktykami rynkowymi”.

W związku z powyższym, argumentacja zastosowana przez pozwany bank, nie spotkała się z uznaniem Sądu, który w ustnych motywach wyroku wyjaśnił, że nie zwalnia Banku z obowiązku informacyjnego posiadanie przez konsumenta poprzednio innego zobowiązania kredytowego.

Nawet w takiej sytuacji, pracownicy pozwanego mBanku S.A., a także współpracujący z nim doradcy kredytowi byli zobowiązani do szerokiego poinformowania konsumentów o cechach charakterystycznych produktu, jakim jest kredyt indeksowany do CHF, a także o wszelkich ryzykach, jakie wiązały się lub mogły w przyszłości powstać w związku z wykonaniem owej umowy.

Niestety, jak wynikało z zeznań Klientów Kancelarii doradcy finansowi ograniczyli się wyłącznie do wskazania zalet produktu, możliwości skorzystania z niższego oprocentowania związanego z kredytem, a także zapewnień o stabilności kursu CHF, co sprawiło, że kredytobiorcy nie tylko w niniejszej, ale także w wielu innych analogicznych sprawach, nie byli dostatecznie poinformowani o ryzykach związanych z umowami tzw. kredytów frankowych.

To z kolei w połączeniu z zastosowaniem w umowie niedozwolonych klauzul przeliczeniowych oraz klauzuli zmiennego oprocentowania doprowadziło do konieczności ustalenia nieważności obu umów kredytów zawartych z mBank S.A.

Postępowanie sądowe w niniejszej sprawie trwało 1,5 roku i ograniczyło się do wymiany pism procesowych między stronami oraz przesłuchania Klientów Kancelarii. Sąd postanowił pominąć wnioski o przesłuchanie doradców kredytowych uczestniczących w spotkaniach z Kredytobiorcami, a także wniosek o przeprowadzenie dowodu z opinii biegłego, uznając, że dowody te doprowadzą do niepotrzebnego przedłużenia procesu, a także nie przyczynią się do wyjaśnienia istotnych dla rozwiązania niniejszej sprawy okoliczności.

Wskutek sprawnego działania Kancelarii oraz Sądu, po kilkunastu miesiącach od wniesienia pozwu zapadł wyrok, w którym Sąd w całości uwzględnił żądanie Klientów kancelarii i ustalił, że obie łączące ich z bankiem umowy są nieważne, a także zasądził zwrot wszystkich uiszczonych kwot. Bank wniósł o sporządzenie uzasadnienia powyższego korzystnego dla Kredytobiorców wyroku, co stanowi zapowiedź wniesienia apelacji.

Wyrok jest nieprawomocny. Sprawę prowadzili adw. Jacek Sosnowski i adw. Dominika Peżyńska – Kancelaria Adwokacka Adwokat Jacek Sosnowski Adwokaci i Radcowie Prawni