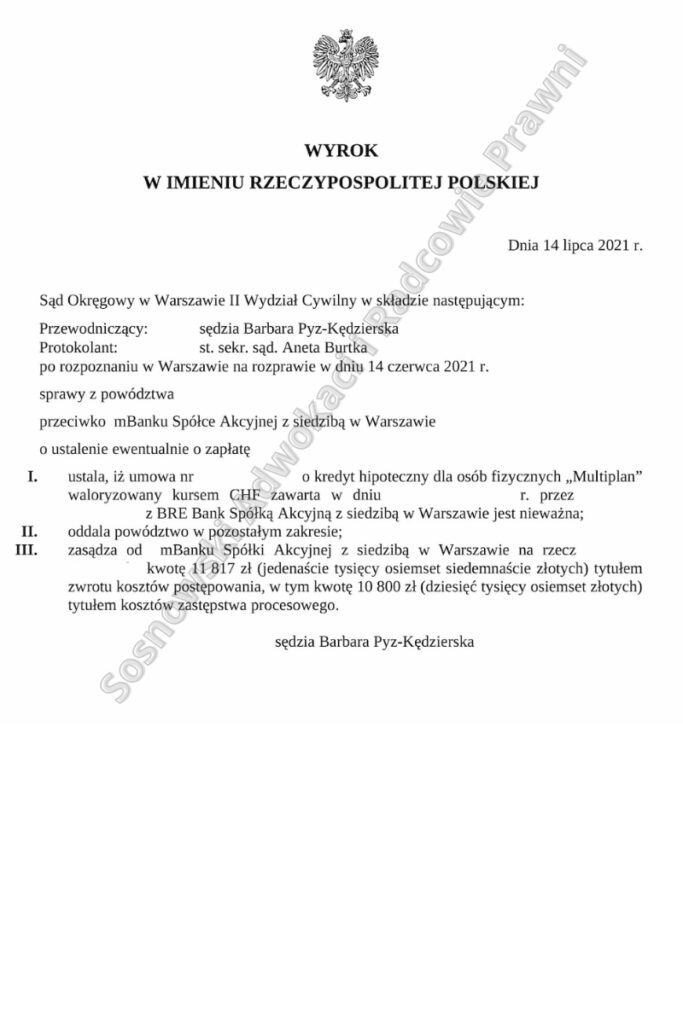

Dnia 14 lipca 2021r. Sąd Okręgowy w Warszawie II Wydział Cywilny w składzie: Przewodnicząca Sędzia Barbara Pyz – Kędzierska wydał wyrok w sprawie o sygnaturze akt: II C 1185/20 w którym ustalił, że umowa o kredyt hipoteczny dla osób fizycznych „Multiplan” waloryzowany kursem CHF zawarta w listopadzie 2008 r. pomiędzy naszymi Klientami i i BRE Bankiem Spółką Akcyjną z siedzibą w Warszawie, którego następcą prawnym jest pozwana mBank Spółka Akcyjna z siedzibą w Warszawie jest nieważna oraz zasądził od pozwanej na rzecz powoda zwrot kosztów procesu w całości.

Pozew złożyliśmy do Sądu w maju 2020 r., a wyrok zapadł po przeprowadzeniu 1 rozprawy – w dniu 14 czerwca 2021 r. Sąd ograniczył postępowanie dowodowe wyłącznie do przesłuchania Powodów. Pominął z kolei jako nieistotne wnioski o przesłuchanie świadka Banku oraz dowód z opinii biegłego.

Sprawa dotyczyła kredytu, który został udzielony na zakup lokalu mieszkalnego w Szczecinie.

Kredyt ten był tzw. kredytem indeksowanym do CHF, tj. takim, w którym kwota udzielonego kredytu była wyrażona w złotówkach.

Pozwany Bank w odpowiedzi na pozew wnosił o oddalenie powództwa, podnosząc m. in. iż jego zdaniem sporna umowa jest ważna, zgodna z przepisami prawa powszechnie obowiązującego, w tym regulacjami Kodeksu cywilnego oraz Prawa Bankowego, a także zarzut przedawnienia roszczeń.

Zdaniem Sądu I instancji powództwo zasługiwało na uwzględnienie w całości. Sąd podzielił w sprawie stanowisko powodów, że łącząca strony umowa zawierała postanowienia abuzywne oraz że po ich wyeliminowaniu z treści umowy należy ustalić, iż jest ona nieważna w całości.

W treści umowy, co potwierdził Sąd I instancji, znalazły się typowe dla umowy kredytu waloryzowanego do CHF byłego BRE Banku klauzule przeliczeniowe, które już wielokrotnie były kwestionowane przez Sądy orzekające terenie całego kraju. M. in. z umowy wynika, że wypłata kredytu będzie następować po przeliczeniu kwoty w PLN wyrażonej w CHF zgodnie z kursem kupna CHF według tabeli kursowej Banku w dniu uruchomienia kredytu oraz – iż raty kapitałowo-odsetkowe oraz raty odsetkowe spłacane są w złotych po uprzednim ich przeliczeniu wg kursu sprzedaży CHF z tabeli kursowej BRE Banku S.A. obowiązującego na dzień spłaty z godziny 14:50.

Sąd uznał, że wskazane wyżej postanowienia umowy dotyczące zasad ustalania kursów waluty do której kredyt był indeksowany, stanowią niedozwolone postanowienia umowne.

Co więcej, zgodnie z obowiązującymi przepisami, w tym zasadą swobody umów, kredytobiorca w chwili podpisania umowy powinien wiedzieć jaka jest kwota kredytu. Tymczasem poprzez jednostronne określanie kursu CHF przez pozwany bank, powód dowiedział się o wysokości kredytu przy jego wypłacie, po zastosowaniu dowolnie ustalonego przez pozwanego kursu CHF.

Strony nie określiły w umowie wzajemnych głównych świadczeń stron, a taka sytuacja jest sprzeczna z naturą stosunku umowy, której istotą jest uzgodnienie jej postanowień przez strony (art. 3531 k.c.).

Konstrukcja przyjęta przez bank we wzorcu umownym jedynie stwarzała pozory uzgodnienia z powodem istotnych warunków umowy. Podkreślić przy tym należy, że nawet bank przy zawarciu umowy nie znał jej dokładnych warunków, a tym samym nie znał jej treści.

Bank nie posiadał bowiem żadnego sprecyzowanego mechanizmu ustalania marży doliczanej do kursu bazowego. W umowie nie zostały ponadto określone zasady spłaty kredytu.

Umowa nie precyzowała bowiem w jaki sposób bank będzie ustalał kursy w tabelach, które miały mieć zastosowanie do dokonywanych przez powoda spłat w walucie PLN. Kursy te w świetle umowy mogły być ustalane przez pozwanego w sposób dowolny.

Wskazać należy również na sprzeczność przedmiotowej umowy z art 69 ust. 1 i 2 ustawy Prawo bankowe w brzmieniu z dnia zawarcia umowy, który jest przepisem bezwzględnie obowiązującym, a więc jego naruszenie powinno także skutkować stwierdzeniem nieważności umowy.

W niniejszej sprawie, nasz Klient nie posiadał możliwości kontroli sposobu wykonywania przez bank przedmiotowej umowy w kwestionowanym w toku niniejszego postępowania zakresie, a w szczególności w zakresie wysokości salda kredytu i wysokości rat kredytowych.

Zawierając umowę, nie mógł również w żaden sposób określić potencjalnego ryzyka z tym związanego, także nie mógł oszacować całkowitych kosztów związanych z kredytem. Co istotne, bank nie ponosił żadnego ryzyka, gdyż w każdej sytuacji ewentualne ryzyko kursowe mógł zniwelować poprzez dowolne ustalenie kursu w tabeli bankowej.

Podkreślić przy tym należy, że powód na dzień zawarcia umowy kredytu nie znał wysokości swoich świadczeń na rzecz banku. Strony nie określiły w jaki sposób zostaną wyliczone te świadczenia – w świetle umowy decydował o tym wyłącznie pozwany.

Wysokość świadczeń powoda zależała zatem wyłącznie od woli banku. Powyższe skutkuje naruszeniem zasady ekwiwalentności wzajemnych świadczeń powoda oraz pozwanego banku.

Pozwany w całości bowiem przeniósł na powoda ryzyko kursowe, zabezpieczając w ten sposób wyłącznie swoje interesy, bez przyznania w zamian jakichkolwiek korzyści na rzecz powoda oraz możliwości kontrolowania przez powoda działań podejmowanych przez bank w przedmiotowym zakresie.

Skutkiem uznania za niedozwolone postanowień umownych dotyczących sposobu ustalania kursów walut na potrzeby wypłaty i spłaty kredytu jest konieczność ich pominięcia przy ustalaniu treści stosunku prawnego wiążącego strony.

Postanowienia takie trzeba uznać za niewiążące już w chwili zawarcia umowy. Oznacza to, że nie stanowią elementu treści stosunku prawnego i nie mogą być uwzględniane przy rozpoznawaniu spraw związanych z jego realizacją.

Wobec zakwestionowania postanowień umożliwiających wykonywanie mechanizmu indeksacji w kształcie przyjętym w wiążącej strony umowie należy dokonać oceny możliwości dalszego funkcjonowania umowy po wyeliminowaniu z niej abuzywnych postanowień. Sąd podzielił argumentację powodów do co tego że skutkiem eliminacji z umowy postanowień abuzywnych jest jej nieważność.

W konsekwencji powyższego rozstrzygnięcia Sąd zasądził również zwrot kosztów procesu.

Powyższy przykład dobitnie pokazuje, że Sądy powszechne w sprawach tzw. „kredytów frankowych” orzekają korzystnie dla „frankowiczów”, mimo niewydania przez pełny skład Izby Cywilnej Sądu Najwyższego uchwały w sprawie III CZP 11/21 dotyczącej tzw. kredytów frankowych.

Wobec tego w opinii Kancelarii nie ma podstaw, by zwlekać z rozpoczęciem batalii sądowej przeciwko Bankowi.