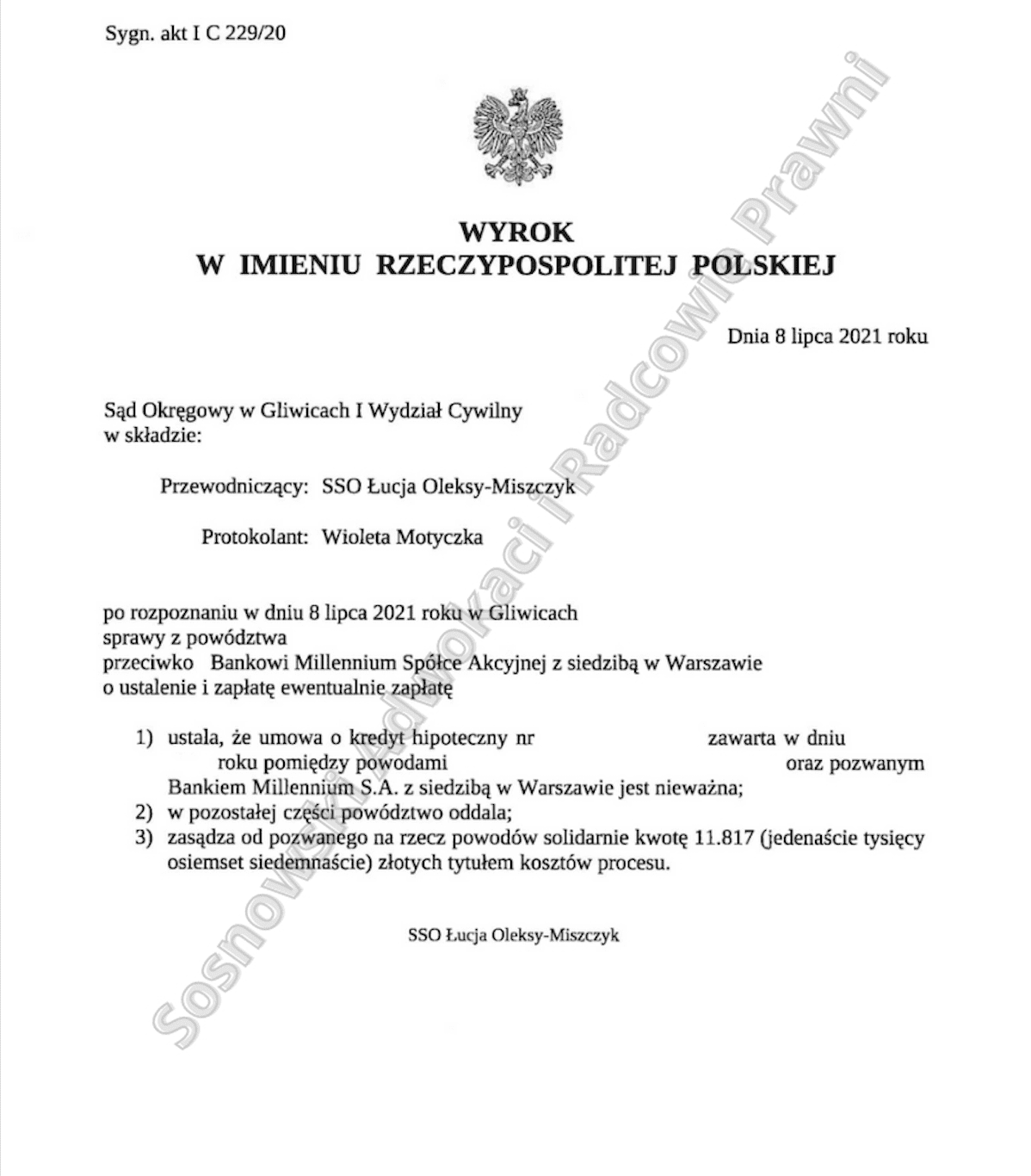

W dniu 8 lipca 2021 roku uzyskaliśmy kolejne korzystne dla naszych Klientów rozstrzygnięcie w sprawie prowadzonej przeciwko Bankowi Millennium z siedzibą w Warszawie. Mianowicie Sąd Okręgowy w Gliwicach I Wydział Cywilny w wyroku z dnia 8 lipca 2021 roku, wydanym w sprawie o sygn. akt I C 229/20 ustalił nieważność umowy o kredyt hipoteczny waloryzowanej kursem CHF zawartej przez Kredytobiorców w lipcu 2007 r.

Sąd oddalił powództwo o zapłatę tytułem zwrotu sumy rat, składek ubezpieczeniowych i opłat około kredytowych wskutek uznania umowy za nieważną. Równocześnie Sąd obciążył w całości Pozwany Bank kosztami postępowania, zasądzając na rzecz kredytobiorców kwotę 11 817,00 zł.

Pozew w przedmiotowej sprawie został wniesiony do sądu w kwietniu 2020 r. a dotyczył umowy na spłatę wcześniej zaciągniętego kredytu budowlanego, który nasi Klienci wzięli w banku PKO BP w złotówkach. Podpisanie umowy kredytu z Bankiem Millennium, opartej o mechanizm przeliczeniowy stanowiło efekt rozmów z pracownikiem banku, gdyż jak wskazywano nie było sensu spłacać kredytu złotówkowego innym kredytem złotówkowym na podobnych warunkach.

Ostatecznie kwota kredytu została wskazana w umowie w walucie polskiej (421 600 PLN), ale zgodnie z jej treścią wysokość zobowiązania, jakim dokonano spłaty zadłużenia w PKO BP, miała zostać ustalona we franku szwajcarskim z wykorzystaniem Tabeli Kursów Walut Obcych Banku Millennium w chwili uruchomienia kredytu.

W trakcie postępowania odbyły się cztery rozprawy, w trakcie których m.in. przesłuchano powodów oraz świadków powołanych w odpowiedzi na pozew przez pozwany bank na okoliczności przebiegu zdarzeń związanych z zawarciem umowy, przekazywanych powodom informacji, możliwości negocjacji postanowień umownych, składanej powodom oferty.

W trakcie przesłuchania ustalono, że do wypłaty kredytu tj. chwili faktycznego uruchomienia kredytu, w momencie składania dyspozycji, powodowie nie znali kwoty ich zadłużenia w walucie CHF. Ponadto, pomimo uprzedniego otrzymania umowy do swobodnego zapoznania się z jej treścią w domu, powodowie nie rozumieli na czym polega mechanizm indeksacyjny oraz nie przypominali sobie, by zwracano im uwagę w jakikolwiek sposób w banku na zagrożenia związane z wzrostem kursu waluty obcej. Bank nie informował naszych Klientów również o tym, jakimi kryteriami bank kierował się ustalając w swojej tabeli kursy kupna i sprzedaży.

W ustnych motywach rozstrzygnięcia Sąd podkreślił, że umowa jest nieważna w całości, ponieważ w jej treści nie dookreślono w sposób dostatecznie precyzyjny świadczeń stron. Kredytobiorcy nie wiedzieli ile mają środków do spłaty w walucie CHF, a klauzule przeliczeniowe w oparciu o tabele Banku są niezgodne z orzecznictwem TSUE. Sąd stanął na stanowisku, że klauzule przeliczeniowe stanowią główne świadczenia stron, a wskutek usunięcia klauzul przeliczeniowych i mechanizmu indeksacji z umowy mechanizmu nie ma możliwości uzupełnienia umowy w taki sposób, by ją utrzymać w mocy.

Zdaniem Sądu zgłoszone w modyfikacji pozwu roszczenie o zapłatę znajdujące oparcie w teorii dwóch kondykcji było niezasadne, gdyż powodowie nie nadpłacili kapitału kredytu, a uzasadnienie uchwały Sądu Najwyższego z lutego 2021 r. było dla Sądu nieprzekonujące. Sąd wskazał również, że do dnia dzisiejszego nie opublikowano uzasadnienia Sądu Najwyższego do uchwały z 7 maja 2021 r., w której to nadano moc zasady prawnej wzajemnemu rozliczeniu stron właśnie na zasadzie dwóch kondykcji w przypadku upadku umowy kredytu.

Zdaniem Sądu Okręgowego w Gliwicach teoria salda stanowiła najbardziej sprawiedliwe rozwiązanie w przedmiotowej sprawie. Tym niemniej, jak wskazano powyżej, oddalenie powództwa o zapłatę nie wpłynęło w żaden sposób na rozstrzygnięcie o kosztach procesu, albowiem zdaniem Sądu strona powodowa wygrała sprawę niemal w całości i co do zasady – nie utrzymując się jedynie w zakresie zapłaty.

Zapadły wyrok jest nieprawomocny, jednak mając na uwadze kierunek linii orzeczniczej należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.