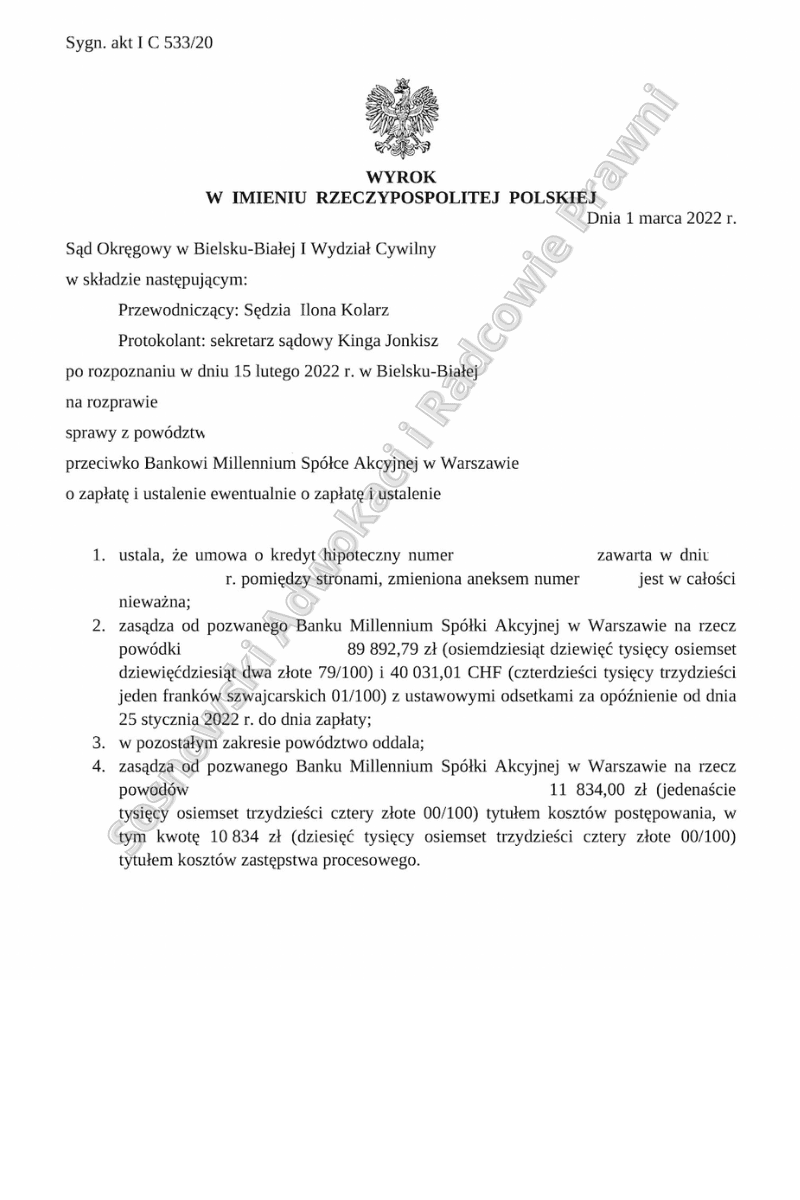

Wyrokiem z dnia 1 marca 2022 r. Sąd Okręgowy w Bielsku-Białej I Wydział Cywilny (sędzia Ilona Kolarz) w sprawie przeciwko Bankowi Millennium Spółce Akcyjnej w Warszawie ustalił, że umowa o kredyt hipoteczny zawarta w kwietniu 2007 r. pomiędzy stronami jest w całości nieważna. Sąd zasądził od pozwanego Banku Millennium Spółki Akcyjnej w Warszawie na rzecz naszej Klientki 89 892,79 zł i 40 031,01 CHF z ustawowymi odsetkami za opóźnienie od dnia stycznia 2022 r. do dnia zapłaty. Dodatkowo, w punkcie trzecim wyroku Sąd zasądził od pozwanego Banku Millennium Spółki Akcyjnej w Warszawie na rzecz naszych Klientów 11 834,00 zł tytułem kosztów postępowania.

Pozew w przedmiotowej sprawie został wniesiony w kwietniu 2020 roku do Sądu Okręgowego w Bielsku-Białej. Kredyt mieszkaniowy został udzielony w kwocie 282 800 zł na zakup mieszkania na rynku wtórnym w Cieszynie. Okres spłaty ustalono na 35 lat.

W odpowiedzi na pozew Bank Millennium Spółka Akcyjna z siedzibą w Warszawie zaprzeczał, jakoby kredyt został udzielony naszym Klientom w złotówkach. Bank starał się wykazać, że nasi Klienci nie posiadają interesu prawnego w ustaleniu nieważności spornej umowy kredytu, a ponadto że zapoznał kredytobiorców z ryzykiem zmienności kursów walut jeszcze przed podpisaniem umowy, a postanowienia umowne dotyczące zasad ustalania przez bank kursów walut (kupna i sprzedaży) kształtowały prawa i obowiązki stron w sposób sprzeczny z prawem.

W trakcie postępowania Sąd przesłuchał świadków (pracowników banku udzielających kredytu) oraz obojga kredytobiorców celem ustalenia okoliczności zawierania umowy kredytu.

Świadkowie zeznali, że nie pamiętają, by obsługiwali naszych Klientów, tym niemniej w 2007 r. kredytobiorca mnie miał praktycznie żadnego wpływu na treść umowy. Jego aktywność składała się na to, że składał dokumenty, których wymagał bank, a umowa była przygotowywana wcześniej. Klient albo decydował się na jej podpisanie albo nie.

W trakcie przesłuchania nasza Klientka wskazała, że zawarła umowę kredytu indeksowanego do waluty franka szwajcarskiego, albowiem nie miała zdolności kredytowej dla kredytu stricte złotowego. Ponadto, bank przedstawił jej symulację porównującą ratę kredytu przy kredycie złotowym z ratą przy kredycie indeksowanym – wynikało z niej, że kredyt indeksowany do franka jest korzystniejszy z uwagi na comiesięczną ratę.

Umowa zaproponowana do podpisu stanowiła standardowy wzór, którego nie można było modyfikować. Pomiędzy stronami nie doszło do negocjacji żadnych elementów umowy. W latach 2015-2017 nasza Klientka posiadała zarejestrowaną działalność gospodarczą w kredytowanej nieruchomości, tym niemniej nie miało to wpływu na nadanie jej statusu konsumenta.

Natomiast nasz Klient wskazał, że podpisał sporną umowę kredytu celem zwiększenia możliwości kredytowych powódki. Nie partycypował w kosztach kredytu i nie posiada żądania zapłaty tytułem zwrotu nienależnie pobranych rat, ale jego celem jest unieważnienie umowy.

W ocenie Sądu nasi Klienci nie mieli żadnego wpływu na kształt zakwestionowanych postanowień Umowy, a analiza zgromadzonego w sprawie materiału dowodowego doprowadziła Sąd do wniosków, iż sporna umowa kredytowa podpisana z Bankiem Millennium zawierała w sobie abuzywne klauzule przeliczeniowe w myśl art. 385[1] k.c. i w konsekwencji była sprzeczna z naturą stosunku zobowiązaniowego oraz z zasadami współżycia społecznego.

Sąd zważył, że wysokość salda kredytu pozostałego do spłaty oraz każdej raty kredytu zależne były w istocie wyłącznie od arbitralnego uznania banku. Nasi Klienci nie mieli możliwości zweryfikowania, czy zastosowane przez Bank kursy były prawidłowe. Było to zdaniem Sądu oczywiście działanie sprzeczne z prawem konsumenckim, prowadząc do nieważności umowy w całości.

Treść wzorca umownego pozostawiała Bankowi w istocie zupełną dowolność w ustalaniu poziomu kursu walut obcych. Sąd nie miał również wątpliwości w przedmiocie tego, czy nasz Klient posiadał interes prawny w żądaniu ustalenia nieważności – tylko wyrok mógł bowiem zabezpieczyć kredytobiorcę przez negatywnymi konsekwencjami działań banku w przyszłości.

W kwestii zapłaty i roszczenia zgłoszonego przez naszego Klienta – Sąd dokonał zasądzenia świadczeń poczynionych przez naszą Klientkę na rzecz Banku na podstawie zaświadczeń pozyskanych bezpośrednio z pozwanego banku.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Tomasz Pietrusiak z Kancelarii SOSNOWSKI ADWOKACI I RADCOWIE PRAWNI.