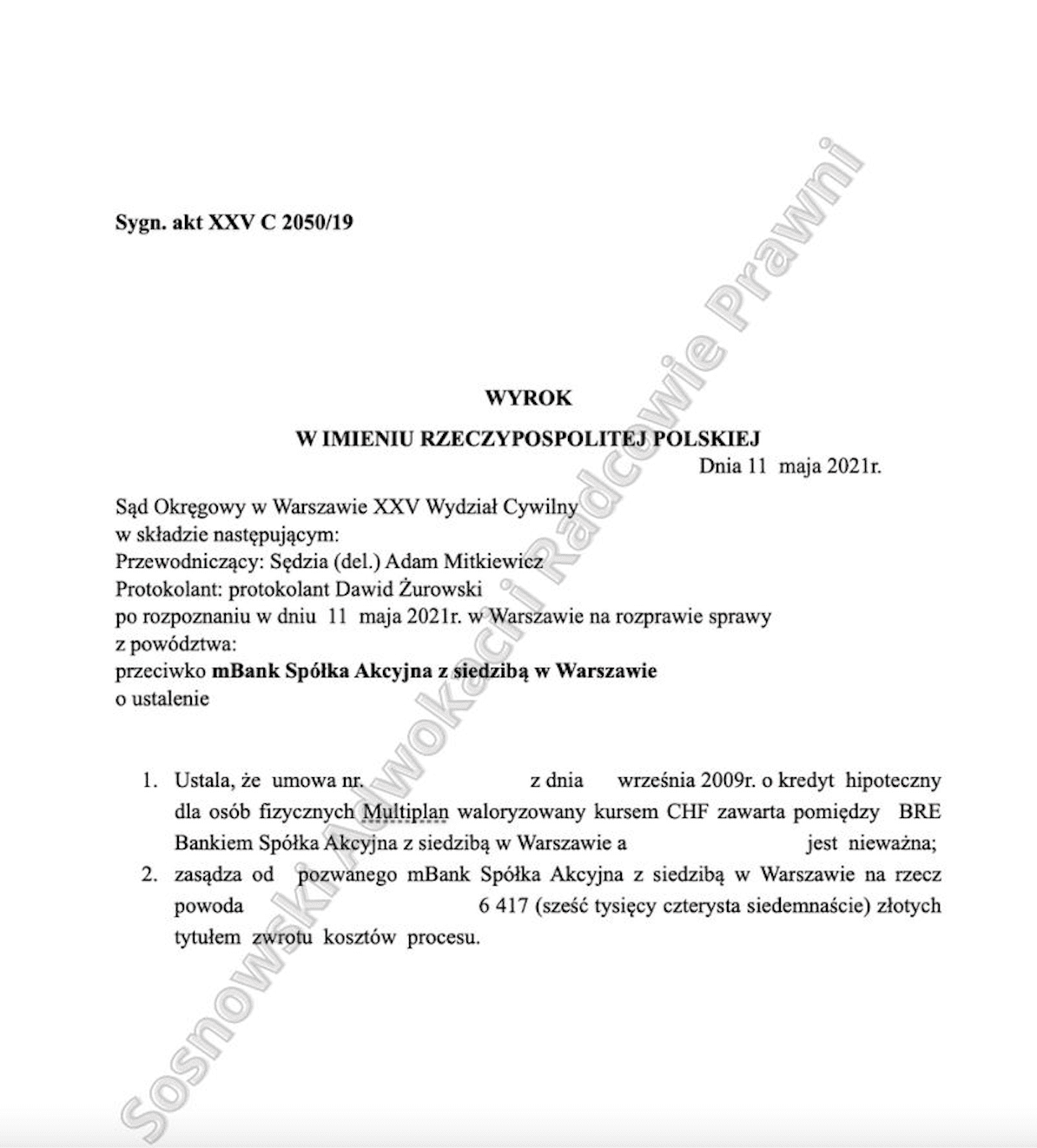

W dniu 11 maja 2021 roku Sąd Okręgowy w Warszawie wyrokiem wydanym w sprawie o sygn. akt XXV C 2050/19 ustalił nieważność umowy zawartej przez naszych Klientów z mBank Spółka Akcyjna z siedzibą w Warszawie, dodatkowo zasądził na rzecz naszego Klienta kwotę 6.417,00 PLN tytułem zwrotu kosztów procesu, uwzględniając tym samym powództwo w całości.

Sporna umowa o kredyt hipoteczny dla osób fizycznych „MULTIPLAN” waloryzowany kursem CHF została zawarta przez naszych Klientów z Pozwanym Bankiem we wrześniu 2009 roku. W dacie nawiązania kwestionowanego stosunku prawnego obowiązywało zatem obecne brzmienie art. 358 § 2 k.c. przewidujące jako podstawę dla ustalenia wartości waluty obcej kurs średni NBP (przepis wszedł w życie w dniu 24 stycznia 2009 roku).

Z tego względu Pozwany Bank starał się przeforsować argumentację, iż w realiach niniejszej sprawy winno nastąpić odwołanie przy przeliczeniach kursowych dokonywanych na podstawie umowy kredytowej do kursu średniego NBP na podstawie art. 358 § 2 k.c., co w ocenie Pozwanego gwarantowałoby Kredytobiorcy zwrot pobranych spreadów walutowych, a także generowałoby dodatkowe koszty dla banku, z uwagi na nietransakcyjny charakter tego kursu. Sąd ostatecznie nie podzielił jednak zapatrywań Banku w tym zakresie.

Jednocześnie wskazać należy, iż Pozwany Bank asekuracyjnie skierował do naszego Klienta propozycje ugodową zgodnie z którą umowa zostałaby przekształcona w taki sposób, że miałaby ona charakter umowy kredytu udzielonej w PLN z zastosowaniem stawki WIBOR. Wskazać należy, iż propozycja ugodowa nie spełniła oczekiwań Powoda wobec czego została odrzucona. Zgodnie bowiem z aktualną linią orzeczniczą Sądu Najwyższego (wyrażoną chociażby w wyroku z dnia 27 listopada 2019 roku wydanym w sprawie o sygn. akt II CSK 483/18) gdyby po wyeliminowaniu klauzuli niedozwolonej pozostałą część zawartej przez Strony umowy Sąd uznał za obowiązującą, to umowa ta może być utrzymana jako kredyt złotowy spłacany przy zastosowaniu LIBOR. Dlatego też nasz Klient zakwalifikował złożoną propozycję ugodową wyłącznie za próbę ochrony interesu banku przed kolejnym przegranym procesem.

Wobec braku możliwości rozwiązania niniejszego sporu na drodze ugodowej (z uwagi na zajęte przez Powoda stanowisko) Sąd przystąpił do procedowania, w konsekwencji wydał wyrok uwzględniający powództwo w całości. W ustnych motywach uzasadnienia Sąd odwołując się do treści art. 69 ust. 1 pr.bank stwierdził, że sporna umowa o kredyt hipoteczny jest nieważna z uwagi na brak określenia sposobu spełnienia świadczenia. Umowa w istocie nie określała bowiem zasad spłaty kredytu. Tym samym uznać należy ją za sprzeczną z naturą stosunku kredytu. Sąd w uzasadnieniu podkreślił, że Powód ma interes prawny w wytoczeniu powództwa o ustalenie nieważności umowy bowiem wygenerowała ona długoterminowy stosunek prawny, który, zgodnie z jego treścią, nie został dotychczas wykonany.

Zaakcentowania wymaga również okoliczność, iż nasz Klient w dniu zawarcia kwestionowanej umowy kredytowej był już stroną innej umowy o kredyt indeksowany do waluty obcej. Jak słusznie wskazał jednak Sąd większa świadomość Powoda nie uchyla jednak wadliwości spornej umowy bowiem Powód nie miał jakiegokolwiek wpływu na kształtowanie jej treści. Uprzednie „doświadczenie” kredytowe nie stanowi o żadnych szczególnych cechach i wiedzy pozwalającej rozeznać się w realiach stosunku prawnego o treści narzuconej przez pozwany Bank.