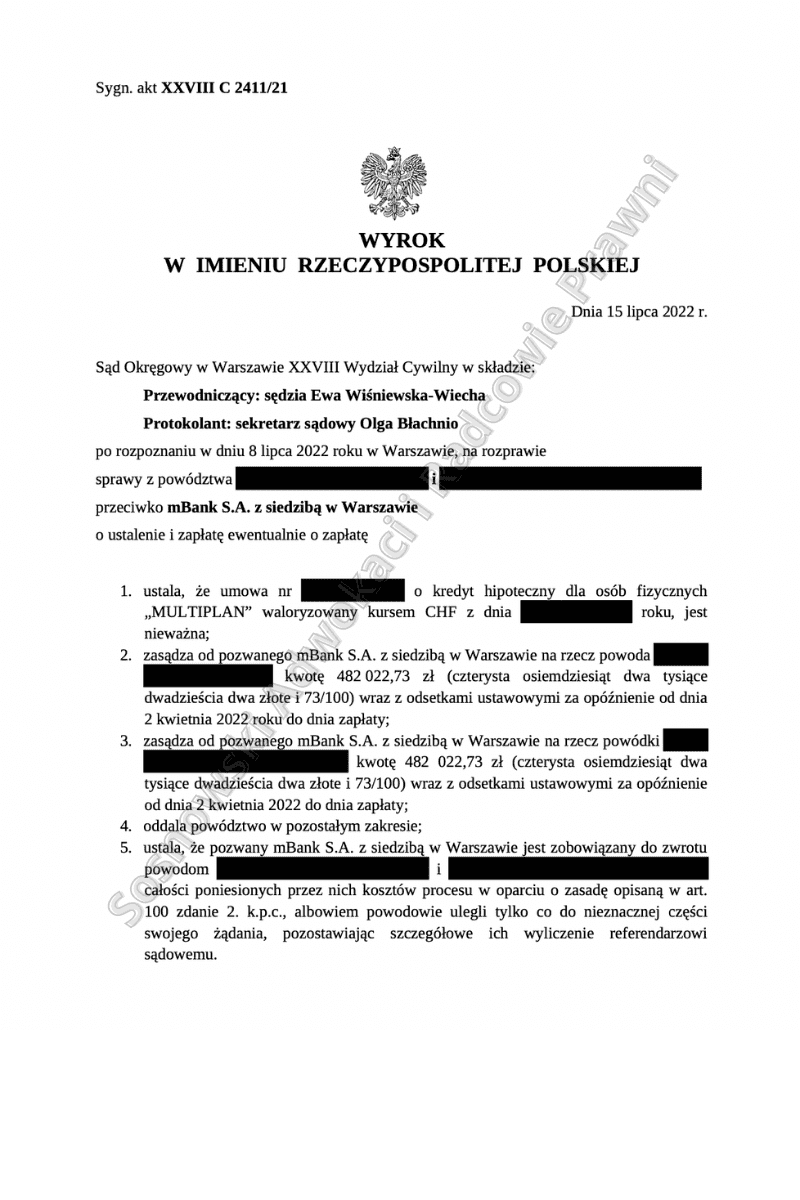

Wyrokiem z dnia 15 lipca 2022 roku Sąd Okręgowy w Warszawie, XVIII Wydział Cywilny, sygn. akt XVIII C 2411/21 ustalił, że umowa nr 00701540/2007 o kredyt hipoteczny dla osób fizycznych ,,MULTIPLAN’’ waloryzowany kursem CHF z dnia 5 grudnia 2007 roku zawarta pomiędzy Bankiem mBank z siedzibą w Warszawie, a naszymi Klientami jest nieważna oraz zasądził od pozwanego Banku na rzecz każdego z Naszych klientów kwotę 482 022, 73 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia 2 kwietnia 2022 roku do dnia zapłaty, oddalając powództwo w pozostałej części. Jednocześnie Sąd ustalił, że pozwany mBank z siedzibą w Warszawie jest zobowiązany do zwrotu Naszym Klientom całości poniesionych przez Nich kosztów procesu.

Głównym żądaniem pozwu było ustalenie nieważności zawartej między stronami umowy o kredyt hipoteczny dla osób fizycznych ,,MULTIPLAN’’ waloryzowany kursem CHF z dnia 5 grudnia 2007 roku i zwrot świadczenia spełnionego przez stronę powodową na rzecz Pozwanego Banku na poczet tej umowy.

W treści pozwu oraz pism procesowych wskazaliśmy na nieważność przedmiotowej umowy z uwagi na jej istotne wady prawne. Po pierwsze, w umowie nie została określona wysokość świadczenia, do którego poniesienia zostali zobligowani Nasi Klienci. Po drugie, treść umowy była sprzeczna z art. 69 prawa bankowego w tym aspekcie, że zastosowany w umowie sposób indeksacji powodował, że Kredytobiorcy byli zobowiązani do zwrócenia bankowi kwoty innej niż kwota udzielonego im kredytu. Jednocześnie analizowana umowa zawierała postanowienia o niedozwolonym charakterze w rozumieniu art. 385 1 k.c., a konsekwencją ich wyeliminowania jest upadek całej umowy.

W ustnych motywach rozstrzygnięcia Sąd wskazał, iż żądanie stwierdzenia nieważności spornej umowy kredytu okazało się uzasadnione. Sąd podkreślił, że umowa ta, jako sprzeczna z ustawą, jest nieważna w oparciu o regulację przepisu art. 58 § 1 k.c. w zw. z przepisem art. 69 ust. 1 i 2 Ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe oraz w zw. z przepisem art. 353 1 k.c. Umowa kredytu nie przewidywała bowiem żadnych ograniczeń w określaniu przez bank kursów w tabelach kursów w nim obowiązujących jak też nie wynikało z niej, że kurs z tabel banku ma być co najmniej rynkowy czy też obiektywnie sprawiedliwy. Ponadto Kredytobiorcy nie mieli żadnego wpływu, jak również nie byli w stanie określić i przewidzieć swojego całkowitego i finalnego zobowiązania wobec banku.

W ocenie Sądu, takie ukształtowanie świadczenia jednej ze stron tego stosunku prawnego jest sprzeczne z jego naturą. Sąd podkreślił, iż natura umowy i generowanego przez nią stosunku sprowadza się do tego, że wyraża ona i pozwala realizować interes każdej ze stron, ponieważ jednak często interesy te bywają przeciwstawne, istotę umowy stanowi uzgodnienie woli stron. Zgoda stron jest więc oczywistym wymogiem tak przy zawarciu umowy, jak również przy zmianach jej treści. W konsekwencji powyższego, za sprzeczne z naturą umowy należy uznać pozostawienie w ręku jednej tylko strony możliwości dowolnego ukształtowania i zmiany jej warunków. Takie postępowanie charakteryzowało działania Banku w stosunku Naszych Klientów.

Umowa jest również nieważna z uwagi na występowanie w niej niedozwolonych klauzul umownych. W ocenie Sądu, klauzula indeksacyjna obejmująca warunek ryzyka kursowego jest abuzywna z uwagi na brak transparentności, asymetryczne rozłożenie ryzyka i przyznanie Bankowi uprawnienia do swobodnego modyfikowania świadczenia konsumentów.

W konsekwencji postanowienia wprowadzające tego rodzaju mechanizm są sprzeczne z dobrymi obyczajami i rażąco naruszają interesy konsumentów – naszych Klientów, którzy nie mieli możliwości uprzedniej oceny własnej sytuacji – w tym wysokości wymagalnych rat kredytu – i byli zdani wyłącznie na arbitralne decyzje banku. W konsekwencji powyższego, Kredytobiorcy nie są tymi postanowieniami związani.

Podobnie wypowiedział się SOKiK wskazując jednoznacznie, że podstawą decyzji o uznaniu kwestionowanego postanowienia umownego za abuzywne był fakt, że w umowie nie określono precyzyjnie sposobu ustalania kursów walutowych stosowanych przy wykonywaniu przeliczeń niezbędnych dla rozliczania kredytu.

Sąd stwierdził też, iż po usunięciu klauzuli indeksacyjnej dalsze trwanie umowy jest niemożliwe, gdyż nie ma możliwości zastąpienia klauzul waloryzacyjnych jakimkolwiek przepisem dyspozytywnym czy to kodeksu cywilnego czy też prawa bankowego lub innego polskiego aktu prawnego, co było jednoznaczne z koniecznością ustalenia nieważności przedmiotowej umowy.

Nieważność umowy o kredyt zawartej przez strony skutkowała zaś uznaniem za zasadne żądania strony powodowej o zwrot tego, co na jej podstawie świadczyła zgodnie z treścią art. 410 k.c. W konsekwencji czego, Sąd zasądził na rzecz naszych Klientów wszystkie środki uiszczonej przez nich na rzecz Banku w wykonaniu tejże umowy tytułem zwrotu nienależnego świadczenia, opierając się w tym zakresie tzw. teorię dwóch kondykcji.

Sąd podzielił więc zaprezentowaną przez naszą Kancelarię argumentację w zakresie nieważności przedmiotowej umowy kredytowej i zasadności zasądzenia od pozwanego Banku na rzecz naszych Klientów zwrotu wszystkich środków pieniężnych wpłaconych tytułem jej wykonania.

Zapadły wyrok jest nieprawomocny, jednak mając na uwadze kierunek linii orzeczniczej należy wyrazić nadzieję, że wyrok utrzyma się w II instancji.

Sprawę prowadził adw. Jacek Sosnowski