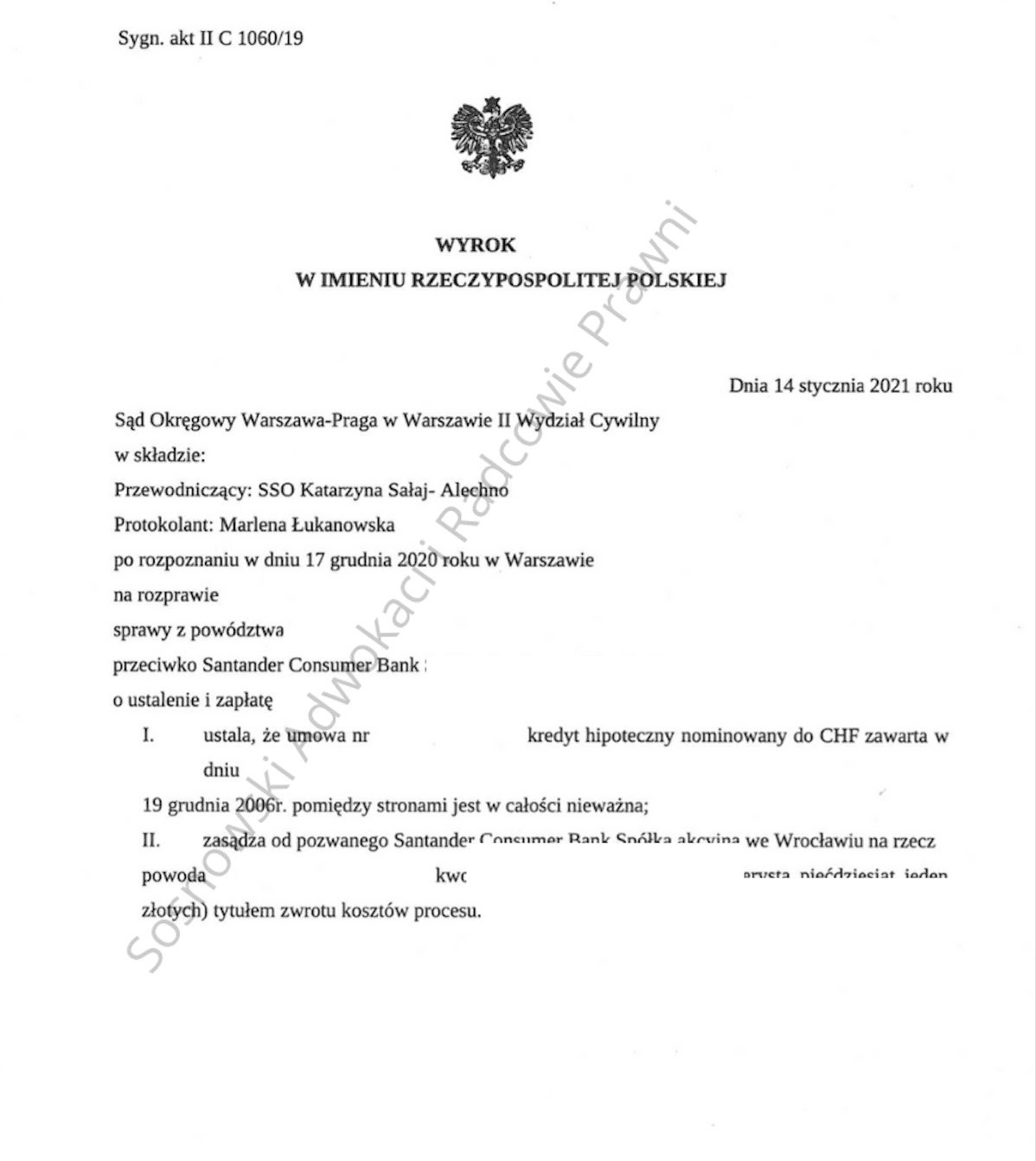

Mamy przyjemność Państwa poinformować, że w dniu 14 stycznia 2021 r. Sąd Okręgowy Warszawa Praga w Warszawie, II Wydział Cywilny (SSO Katarzyna Sałaj- Alechno), wydał wyrok w sprawie o sygn. II C 1060/19, z powództwa naszego Klienta przeciwko Santander Consumer Bank, w którym ustalił nieważność w całości umowy kredytu nominowanego do CHF. Jednocześnie sąd zasądził na rzecz naszego Klienta zwrot kosztów procesu w całości, w tym kosztów zastępstwa procesowego.

Wyrok stanowi potwierdzenie wyraźnej linii orzeczniczej w sprawach kredytów indeksowanych do CHF, uznającej takie umowy za całkowicie nieważne oraz jest kolejnym już sukcesem naszej kancelarii.

Jednak ten wyrok cieszy nas szczególnie z kilku powodów.

Przede wszystkim jest on bodaj pierwszym korzystnym dla kredytobiorcy wyrokiem wydanym przez sąd w Warszawie przeciwko Santander Consumer Bank. Przed zmianą kodeksu postępowania cywilnego w listopadzie 2019 r., sprawy przeciwko temu bankowi rozpoznawane były przez sądy we Wrocławiu, tam bowiem do dziś mieści się siedziba banku. Dlatego niewielka jest liczba korzystnych dla kredytobiorców wyroków, te nieliczne zaś orzekały głównie odfrankowienie umów kredytu. Mając to na uwadze, pozew naszego klienta skierowaliśmy według miejsca jego zamieszkania, co okazało się trafną decyzją.

Ponadto umowy kredytu nominowanego zawarte z Santander Consumer Bank są umowami postrzeganymi przez wielu pełnomocników jako trudniejsze w uzyskaniu korzystnego dla klientów rozstrzygnięcia. W większości zawierają one szczególny rodzaj klauzuli indeksacyjnej raty kredytu. Zawiera ona zapis, że kwota każdej raty przeliczana jest na CHF według kursu sprzedaży obowiązującego w NBP na dzień przed datą wpływu środków do Banku. Tej treści klauzula widniała również w umowie naszego Klienta. Pamiętając o tym, zwracaliśmy szczególną uwagę w naszych pismach, że niedozwolony charakter klauzul przeliczeniowych jest tylko jedną z wad umowy, wskazując na szereg innych podstaw do uznania umowy za całkowicie nieważną.

Sprawa została przez sąd rozpoznana na jednej rozprawie, wyrok zapadł w niecały rok od złożenia pozwu.

Sąd w toku postępowania dowodowego skupił się na wyjaśnieniach Powoda, szczegółowo pytając go o okoliczności zawarcia umowy, zakres informacji udzielonych mu na temat ryzyka kursowego przed jej podpisaniem, możliwości, a raczej jej braku, negocjacji warunków umowy.

Sąd uzyskał również od Powoda twierdzącą odpowiedź na pytanie o jego wolę ustalenia nieważności umowy. Po przeprowadzeniu przesłuchania Powoda, sąd oddalił inne wnioski dowodowe, szczególnie dowód z opinii biegłego uznając za nieprzydatny dla rozstrzygnięcia istoty sprawy.

Przy ogłaszaniu wyroku, wskazując ustnie główne jego motywy, sąd podzielił naszą argumentację co podstaw ustalenia nieważności umowy. Sąd wskazał, że należy ją uznać za bezwzględnie nieważną z kilku przyczyn. Według sądu bank konstruując jednostronnie wzorzec umowny, wykorzystał swą silniejszą pozycję w stosunku prawnym. Klauzule umowne zostały zdaniem sądu sformułowane nieprecyzyjnie, niejednoznacznie, w konsekwencji dały bankowi całkowitą swobodę w ustalaniu wysokości zobowiązania. Taka konstrukcja umowy dowodziła zdaniem sądu od początku zamiaru wzbogacenia banku kosztem klienta. Umowę należało też uznać za nieważną z powodu jej rażącej sprzeczności z naturą stosunku prawnego. Sąd zauważył ponadto, że celem ustawodawcy i rolą sądu jest ochrona słabszej strony stosunku umownego – konsumenta, co w tym przypadku oznaczało ustalenie nieważności umowy kredytu.

Stanowisko sądu w pełni zasługuje na aprobatę, dowodzi też coraz powszechniejszej świadomości istoty wad prawnych kredytów waloryzowanych kursem CHF.

Wyrok ten pokazuje, że nawet przy umowie postrzeganej jako trudniejszą do unieważnienia możliwe jest osiągnięcie sukcesu. Dowodzi też, że sukces ten można uzyskać jeżeli jest się go aktywnie szuka i w tym kierunku działa. Nie przyjdzie on sam, nie dadzą go również planowane od lat rozwiązania systemowe oraz deklarowane przez niektóre banki propozycje ugodowe, które także od zawsze pozostają wyłącznie w sferze niezrealizowanych obietnic i spekulacji medialnych.

Sprawę prowadzili adwokat Jacek Sosnowski wraz z radcą prawnym Pawłem Szymańskim, Kancelaria Sosnowski Adwokaci i Radcowie Prawni.