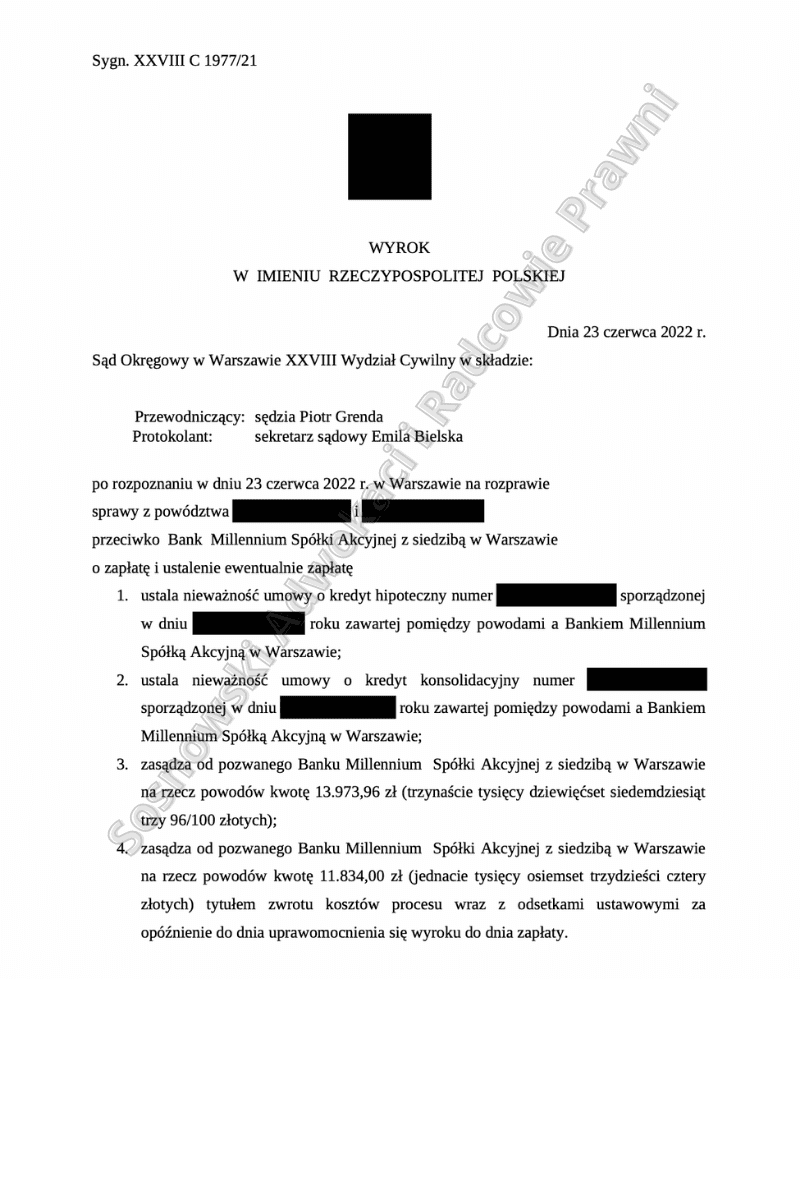

Wyrokiem z dnia 23 czerwca 2022 roku wydanym w sprawie o sygn. akt XXVIII C 1977/21 Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny ustalił nieważność umowy zawartej przez naszych Klientów z Bankiem Millennium S.A., ponadto zasądził od Banku łącznie na rzecz naszych Klientów kwotę 13 973,96 (trzynaście tysięcy dziewięćset siedemdziesiąt trzy złote 96/100) oraz kwotę 11.834 zł (jedenaście tysięcy osiemset trzydzieści cztery złote) tytułem zwrotu kosztów procesu.

Pozew w niniejszej sprawie wpłynął do Sądu Okręgowego w Warszawie w kwietniu 2021 roku. Sprawa trwała w sumie od złożenia pozwu rok i dwa miesiące. Uwzględniając powództwa, Sąd podkreślił, że samo wprowadzenie do Umów postanowień przewidujących mechanizm indeksacji, w ocenie Sądu, nie było sprzeczne z treścią art. 69 ust. 1 i 2 UPrB, gdyż nie naruszało zasady swobody umów, wyrażonej w art. 3531 k.c. Natomiast inną kwestią jest sposób określenia przez pozwany Bank mechanizmu indeksacji poprzez odesłanie do kursów walut, ustalanych w Tabelach kursowych, tworzonych przez Bank.

W ocenie Sądu umowy te są nieważne dlatego, że ich postanowienia dotyczące indeksacji – w zakresie, w jakim odsyłają do kursów waluty ustalonych jednostronnie przez Bank w Tabelach kursowych – sprzeczne są z naturą stosunku zobowiązaniowego, a jednocześnie stanowią klauzule abuzywne – co w przypadku konsumentów prowadzi do konieczności uznania umowy za nieważną.

Przy czym, samą indeksację należy uznać za ogólnie dopuszczalną, jednakże postanowienia tych konkretnych umów, określające mechanizm indeksacji naruszają granice swobody umów. Skoro zatem za sprzeczne z naturą umowy uznano pozostawienie w ręku jednej tylko strony możliwości dowolnej zmiany jej warunków, to tym bardziej uznać należy, iż sprzeczne z naturą każdej umowy jest pozostawienie już na etapie zawierania umowy wyłącznie jednej ze stron umowy możliwości ustalenia wysokości świadczenia.

W przedmiotowych umowach kredytowych strony wprawdzie określiły wzajemne świadczenia (w tym kwotę do wypłaty w PLN oraz oprocentowanie, w oparciu o które ustalona miała być kwota do spłaty), jednakże postanowienia klauzul indeksacyjnych, w związku z przyznaniem wyłącznie Bankowi uprawnienia do ustalania kursów walut w Tabeli Kursów, dawały stronie pozwanej możliwość dowolnej i nieograniczonej żadnymi postanowieniami umownymi zmiany wysokości świadczenia.

Wskazać przy tym należy, że w żadnym postanowieniu Umów nie określono zasad, którymi pozwany Bank miałby kierować się, ustalając kursy walut w tworzonej przez siebie Tabeli Kursów ani też nie wskazano żadnych granic w tym zakresie. Nie było zatem wiadomo, jakimi kryteriami pozwany Bank kierował się, ustalając własne kursy w tworzonej przez siebie Tabeli Kursów. Druga strona umowy nie miała więc możliwości zweryfikowania tego, czy kursy walut zostały ustalone przez Bank zgodnie z zasadami, skoro zasady te nie zostały sformułowane.

Kursy te mogły więc zostać ustalone przez Bank dowolnie i bez żadnych ograniczeń. Takie ukształtowanie postanowień umownych oznaczało zatem, iż wyłącznie jednej stronie umowy przyznano nieograniczone uprawnienie do określenia wysokości kursów waluty, na podstawie których ustalone miało być zarówno saldo kredytu jak i wysokość rat. Prowadziło to z kolei do tego, że na etapie wykonywania umów, to wyłącznie jedna strona umowy poprzez określenie kursu kupna i kursu sprzedaży walut w Tabeli Kursów mogła dokonać w sposób nieograniczony i dowolny zmiany wysokości świadczenia drugiej strony (zarówno przy uruchomieniu kredytu jak i przy spłacie rat kredytu).

Okoliczność, czy oraz w jakim zakresie pozwany Bank korzystał z możliwości dowolnej modyfikacji stosunku zobowiązaniowego poprzez określenie kwoty świadczenia, czy też stosowany przez niego kurs był kursem rynkowym, nie ma znaczenia, gdyż istotna jest sama okoliczność, iż w przedmiotowych Umowach w ogóle Bankowi zapewniono taką możliwość.

W treści umów analizowanych w sprawie niniejszej postanowienia składające się na klauzulę indeksacyjną – uznane przez Sąd w niniejszej sprawie za niedozwolone postanowienia umowne – zostały zawarte m.in. w poniższych postanowieniach umów kredytu i regulaminu:

1/ § 2 ust. 2 umowy, zgodnie z którym kredyt jest indeksowany do CHF, po przeliczeniu wypłaconej kwoty zgodnie z kursem kupna CHF według Tabeli Kursów Walut Obcych obowiązującej w Banku Millennium w dniu uruchomienia kredytu lub transzy;

2/ § 7 ust. 1 umowy, zgodnie z którym kredytobiorca zobowiązuje się spłacić kwotę kredytu w CHF ustaloną w § 2 w złotych polskich, z zastosowaniem kursu sprzedaży CHF obowiązującego w dniu płatności raty kredytu, zgodnie z Tabelą Kursów Walut Obcych Banku Millennium S.A.;

3/ § 3 ust. 2 Regulaminu Kredytowania (…), zgodnie z którym kredyt może być indeksowany kursem waluty obcej na podstawie obowiązującej w Banku Tabeli Kursów Walut Obcych; 4/ § 8 ust. 3 Regulaminu Kredytowania (…), zgodnie z którym w przypadku kredytu indeksowanego kursem waluty obcej kwota raty spłaty obliczona jest według kursu sprzedaży dewiz, obowiązującego w Banku na podstawie obowiązującej w Banku Tabeli Kursów Walut Obcych z dnia spłaty.

Przechodząc do kwestii sformułowanego przez stronę powodową żądania zapłaty stwierdzić należy, iż na kanwie niniejszego postępowania pozew został oparty na konstrukcji teorii salda. Powodowie dochodzili tym samym jedynie różnicy pomiędzy wpłaconą przez nich kwotą pieniężną, a kapitałem udzielonego kredytu. Żądanie zapłaty zostało przez Sąd uwzględnione w całości.

Sprawa trwała w sumie od złożenia pozwu rok i dwa miesiące.

Sprawę prowadzili adw. Jacek Sosnowski