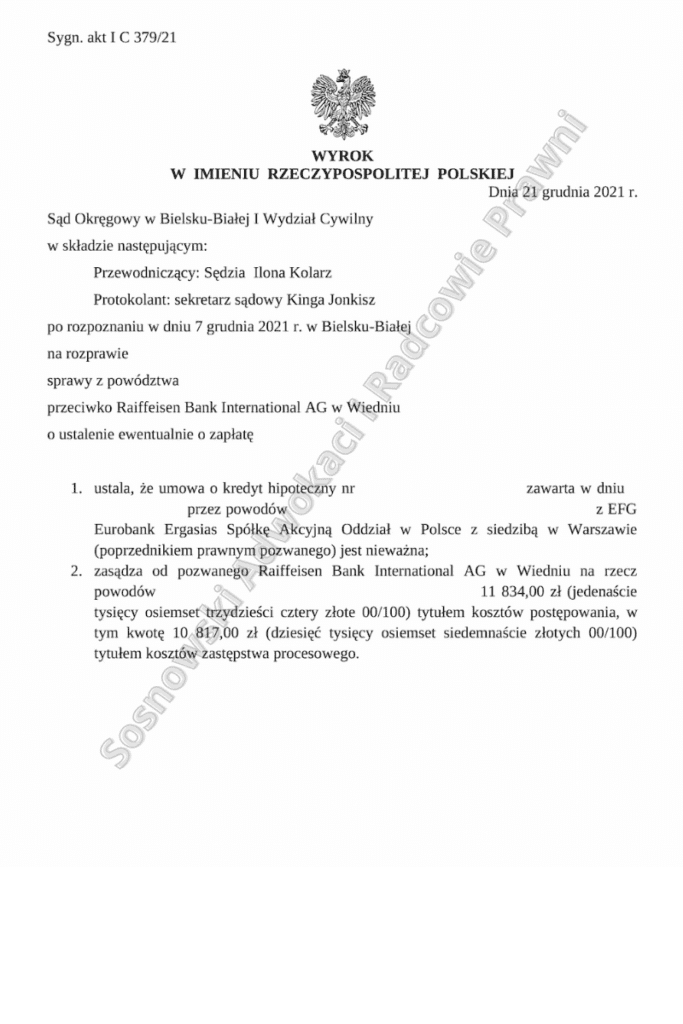

W dniu 21 grudnia 2021 r. Sąd Okręgowy w Bielsku – Białej wydał wyrok w sprawie o sygn. I C 379/21, z powództwa naszych klientów – kredytobiorców dawnego EFG Eurobank Ergasias S.A. – przeciwko Raiffeisen International Bank S.A Oddział w Polsce., w którym ustalił nieważność w całości umowy kredytu indeksowanego zawartą w roku 2010, a także zasądził na rzecz naszych mocodawców zwrot kosztów procesu w całości, w tym kosztów zastępstwa procesowego.

Uwagę zwraca fakt, że dla sądu nie miała znaczenia data zawarcia kwestionowanej umowy kredytu, mianowicie rok 2010, czyli po wejściu w życie zmiany w art. 358 kodeksu cywilnego, z której pełnomocnicy banków próbują wywodzić dopuszczalność konstrukcji prawnej umowy waloryzowanej kursem waluty obcej, zatem w konsekwencji bezzasadność pozwów kredytobiorców.

Dla sądu argumentacja ta okazała się nieprzekonująca. Wyrok zapadł po przeprowadzeniu zaledwie jednej rozprawy, na której przeprowadzony został dowód z przesłuchania Powodów. Podczas rozprawy sąd aktywnie i szczegółowo pytał ich o okoliczności zawarcia umowy, zakres informacji im wówczas udzielonych na temat ryzyka kursowego oraz istoty kredytu indeksowanego.

Dla sądu istotne były również kwestie stanu świadomości kredytobiorców na temat kredytów waloryzowanych w dniu zawarcia umowy a także możliwości, a raczej jej braku, indywidualnych uzgodnień warunków umowy. Sąd uzyskał również od Powodów twierdzącą odpowiedź na pytanie o ich wolę ustalenia nieważności umowy kredytu w całości.

Poza wysłuchaniem Powodów, sąd przeprowadził, poza dowodami z dokumentów załączonych do pozwu i kolejnych pism procesowych. Pozwoliło to na sprawne przeprowadzenie dowodu i miało istotny wpływ na relatywnie szybkie rozstrzygnięcie sprawy. Za zbędne w ocenie sądu było przesłuchiwanie pozostałych wnioskowanych przez bank świadków, z których żaden nie brał udziału z zawieraniu i wykonywaniu kwestionowanej umowy.

Okoliczności co do których mieli oni zeznawać, w postaci rzekomego pozyskiwania przez bank waluty CHF na sfinansowanie kredytów hipotecznych, makroekonomicznych uwarunkowań całej akcji kredytowej w latach 2004 – 2010 – wszystko to sąd uznał za nieistotne w wyjaśnieniu ważnych kwestii dla sprawy. Podobnie za zbędny uznał sąd przeprowadzenie dowodu z opinii biegłego z dziedziny ekonomii i bankowości, wskazując, że nie przyczyni się on do ustalenia zawarcia w umowie niedozwolonych postanowień i dopuszczalności samej konstrukcji takiej umowy.

Te kwestie były w ocenie sądu najistotniejsze, bowiem nie ulegało wątpliwości, ze klauzule niedozwolone zostały w umowie zawarte, zaś umowa w tym kształcie była dotknięta sankcją nieważności. Sąd dostrzegł również fakt, że bank jako przedsiębiorca nie miał prawa proponować i zawierać z konsumentami umowy kredytu o takiej konstrukcji, gdzie nieograniczone ryzyko zmiany kursu waluty, oprocentowania kredytu, a zatem i salda zadłużenia oraz raty kredytu obciążały wyłącznie kredytobiorców.

Sąd wskazał również, że zapisy umowy w sposób jaskrawy naruszały zasadę równowagi stron stosunku prawnego, ponadto brak w umowie było wskazania szczegółowych, precyzyjnych i obiektywnych zasad ustalania kursów do przeliczania świadczeń. Oczywistą dla sądu była również kwestia, że umowa zawiera niedozwolone postanowienia umowne, zaś ich wyeliminowanie z umowy oznacza, że umowa nie może nadal być wykonywana – czego konsekwencją mogło być jedynie ustalenie jej nieważności w całości.

Sprawę prowadzili adwokat Jacek Sosnowski wraz z radcą prawnym Pawłem Szymańskim, Kancelaria Sosnowski Adwokaci i Radcowie Prawni.