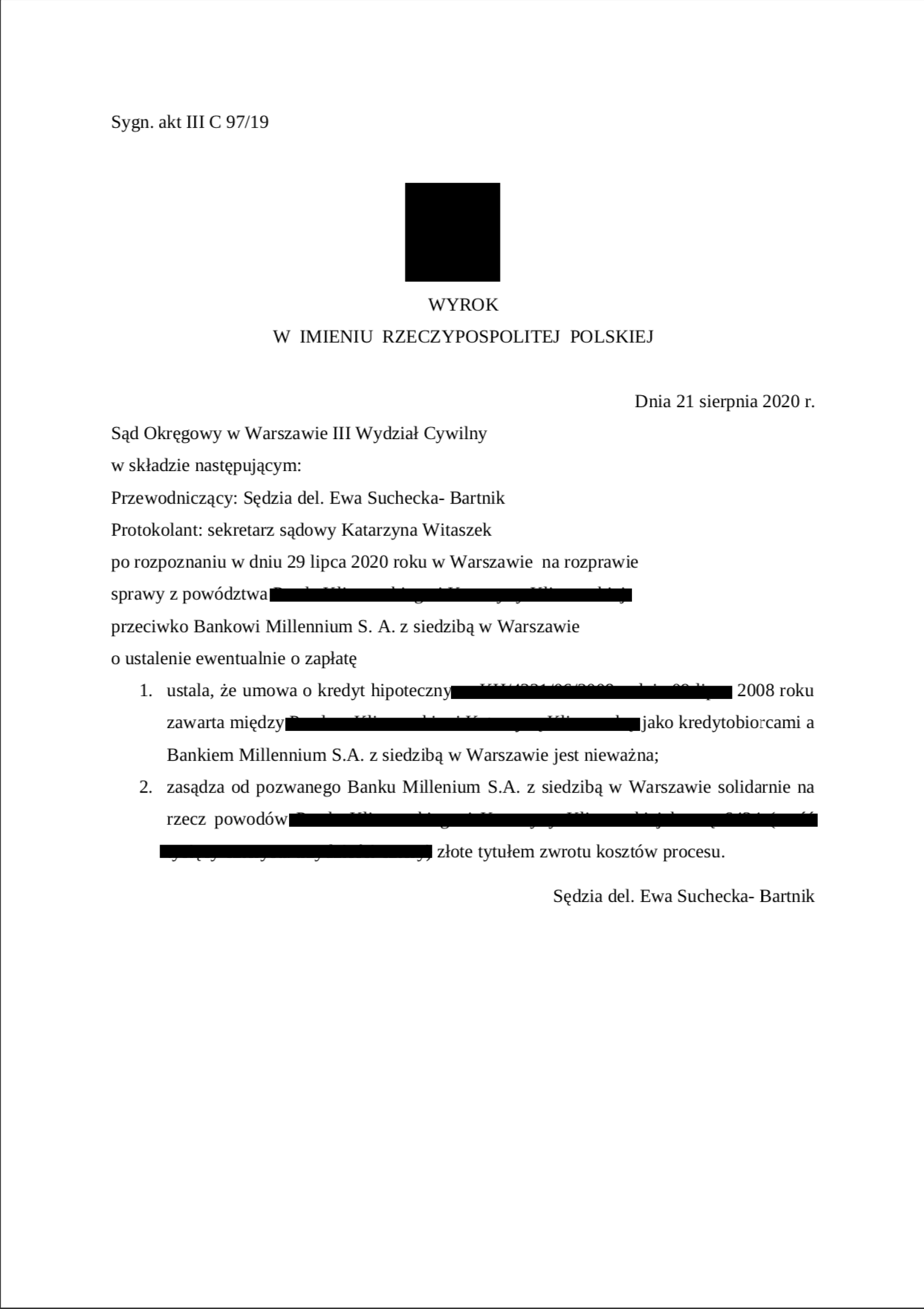

Sąd Okręgowy w Warszawie w wyroku z dnia 21 sierpnia 2020 r. wydanym w sprawie prowadzonej pod sygnaturą akt III C 97/19 ustalił, że umowa o kredyt hipoteczny zawarta pomiędzy konsumentami, klientami kancelarii z Bankiem Millennium S.A. z siedzibą w Warszawie jest nieważna.

Powyższa sprawa została zainicjowana pozwem z dnia 11 stycznia 2019 r., w którym powodowie domagali się ustalenia, że zawarta przez nich z bankiem umowa kredytu jest nieważna, ewentualnie gdyby Sąd nie przychylił się do takiego żądania – zasądzenia od banku na ich rzecz zwrotu nadpłat, jakie powstały na skutek uznania postanowień umowy dotyczących mechanizmu indeksacji za niedozwolone.

Do rozstrzygnięcia sporu pomiędzy stronami doszło po przeprowadzeniu dwóch rozpraw sądowych.

Na pierwszym terminie Sąd postanowił połączyć do wspólnego rozpoznania cztery sprawy przeciwko Bankowi Millennium i przesłuchać pracownika banku, o którego przesłuchanie bank wnioskuje w każdej sprawie dotyczącej roszczeń, których źródłem są tzw. kredyty frankowe. Na kolejnej rozprawie przesłuchano drugiego świadka, pracownika banku, a także kredytobiorców, w charakterze strony niniejszego postępowania. Następnie Sąd udzielił głosu stronom i zamknął rozprawę, odraczając jednocześnie publikację wyroku.

W sentencji wyroku z dnia 21 sierpnia 2020 r. Sąd ustalił, że zawarta przez klientów Kancelarii z Bankiem Millennium S.A. umowa kredytu jest nieważna. W ustnych motywach uzasadnienia wyjaśnił, że w opinii Sądu powodom przysługiwał interes prawny w żądaniu ustalenia, że umowa jest nieważna z uwagi na to, że kreuje ona między stronami długoterminowy stosunek zobowiązaniowy. Zdaniem Sądu umowa nie pozostawała w sprzeczności z art. 69 ustawy Prawo bankowe, jednakże to nie uchyla możliwości badania zapisów umowy pod kątem ich abuzywności. W dalszej części uzasadnienia Sąd wskazał, że umowa nie była także sprzeczna z art. 353 (1) k.c. oraz nie naruszała przepisów ustawy o przeciwdziałaniu nieuczciwym praktykom rynkowym, jak też powodowie byli prawidłowo poinformowani o ryzyku, jakie wiązało się z zawarciem umowy kredytu indeksowanego do waluty CHF.

Nie mniej jednak Sąd uznał, że abuzywny charakter mają postanowienia umowy dotyczące indeksacji, z uwagi na odwołanie do kursów ustalonych jednostronną decyzją banku i umieszczonych w tabeli kursowej, z uwagi na to, że dają bankowi pełną dowolność w ustalaniu wysokości kursów kupna/sprzedaży CHF mających zastosowanie do kreowania wysokości zobowiązania kredytobiorców. Postanowienia dotyczące mechanizmu indeksacji nie stanowią głównych świadczeń stron, jednakże nawet gdyby było inaczej, to i tak pozostawały one niejasne i nie były z konsumentami indywidualnie negocjowane.

Konsekwencją usunięcia z umowy kredytu klauzul niedozwolonych jest ustalenie, że umowa jest nieważna, ponieważ powstałej luki nie można uzupełnić ani przepisami dyspozytywnymi, ani zwyczajowo stosowanym kursem waluty. Wyeliminowanie mechanizmu indeksacji prowadzi do konieczności uznania, że umowa nie może dalej istnieć, ponieważ zamiarem stron zawierających umowę było odniesienie do CHF, a także zastosowanie stawki LIBOR, która nie może wystąpić w umowie kredytu złotowego.

Podstawowym skutkiem ustalenia, że umowa kredytu frankowego jest nieważna jest uznanie, że umowa taka nie obowiązywała (nie istniała) od momentu jej zawarcia. Powyższe oznacza, że Frankowicze powinni zwrócić dokładnie taką kwotę, jaką otrzymali od banku przy zawarciu umowy, a więc bez odsetek czy prowizji. Co istotne, unieważnienie umowy kredytu frankowego skutkuje także nieważnością ustanowionych zabezpieczeń spłaty kredytu, w szczególności w postaci hipoteki oraz wszelkich innych dodatkowych umów, np. dotyczących ubezpieczenia niskiego wkładu własnego.

VIDEO PORADNIK FRANKOWICZA DLA KREDYTOBIORCÓW MILLENNIUM