W dniu 7 sierpnia 2020 r. Sąd Okręgowy w Rybniku – w sprawie przeciwko PKO BP prowadzonej przez kancelarię – wydał postanowienie o sygn. akt I C 2042/20, w którym dokonał zabezpieczenia roszczenia Powoda o ustalenie nieważności umowy kredytowej denominowanej do CHF. Zabezpieczenie polega na ustaleniu przez Sąd obowiązku spłaty rat kredytu na czas trwania procesu w wysokości 60% kwoty miesięcznej raty wynikającej z harmonogramu spłat. Innymi słowy Sąd obniżył Powodowi na czas trwania procesu sądowego wysokość rat o 40 %.

Sąd tym samym częściowo uwzględnił wniosek Powoda o całkowite wstrzymanie płatności rat kredytu na czas trwania procesu.

Sprawa dotyczy umowy kredytu denominowanego do CHF Własny Kąt hipoteczny zawartej przez kredytobiorcę z PKO BP w 2007r. W pozwie zakwestionowane jako abuzywne zostały postanowienia dotyczące przeliczeń kursowych stosowane przez bank przy wypłacie kredytu i przy spłatach rat. W ocenie powoda umowa kredytu jako sprzeczna z prawem i zasadami współżycia społecznego jest nieważna.

Wprawdzie powód w tej sprawie spłacił już znaczną część wypłaconego przez bank kapitału kredytu, to jednak nadal nie spłacił całej sumy jaką wypłacił mu bank z tytułu kredytu.

Mimo, że Sąd uwzględnił tylko w części wniosek Powoda (kredytobiorca wnosił o całkowite wstrzymanie płatności rat na czas trwania procesu), postanowienie rybnickiego Sądu uznać należy za duży sukces w sporze z PKO BP. Uzyskanie zabezpieczenia w sprawach przeciwko PKO BP jest bowiem bardzo trudne. Składa się na to kilka przyczyn, wśród których należy wyróżnić następującą:

Po pierwsze bowiem, aby sąd udzielił zabezpieczenia konieczne jest uprawdopodobnienie interesu prawnego w uzyskaniu zabezpieczenia – tj. wykazanie, że brak tego zabezpieczenia utrudni lub uniemożliwi wykonanie wyroku jaki może zapaść w sprawie. W przypadku spraw tzw. frankowych przeciwko bankom wymaga to często wykazania trudnej sytuacji finansowej banku, groźbą jego niewypłacalności czy wręcz upadłości. O ile w przypadku niektórych banków (jak np. Getin Noble Bank czy BPH) jest to dość łatwe do wykazania (bowiem ze sprawozdań finansowych tych banków wynika jednoznacznie, że kondycja finansowa tych instytucji jest fatalna) – o tyle w przypadku Banku PKO BP nie jest to już takie łatwe, a wręcz niemożliwe. PKO BP to bowiem największy gracz na rynku w polskim sektorze bankowym, z największą liczbą klientów i najwyższymi rezerwami finansowymi. Bank ten nadto w większości jest własnością Skarbu Państwa. Zatem nawet znaczna liczba procesów przeciw niemu i ich negatywny wynik nie wpłynie znacząco na stabilność finansową tego banku (zwłaszcza gdy gwarantem tej stabilności jest większościowy akcjonariusz w postaci Państwa).

Ta okoliczność powodowała dotychczas, że w zdecydowanej większości wnioski o zabezpieczenie kierowane przeciwko PKO BP spotykały się z oddaleniem przez Sądy. Zabezpieczenia przeciwko PKO BP są w polskim orzecznictwie rzadkością.

Kolejną trudnością – i to nie tylko w przypadku PKO ale też innych banków – jest uzyskanie zabezpieczenia w przypadku gdy kapitał kredytu nie jest jeszcze spłacony przez kredytobiorców. W takiej sytuacji bowiem odpada kolejny argument za zabezpieczeniem w postaci nadmiernego obciążenia majątku kredytobiorcy i niepotrzebnego zwiększania skali rozliczeń między kredytobiorcą a bankiem w przypadku unieważnienia umowy kredytu przez sąd. Przy niespłaconym kapitale kredytobiorca nie może bowiem argumentować, ze wraz ze spłatą każdej kolejnej raty traci pieniądze wpłacając do banku nienależne mu pieniądze, które potem będzie trzeba odzyskać od banku.

W niniejszej sprawie było jednak inaczej – sąd argumentację Powoda dotyczącą zwiększenia skali rozliczeń uznał, przynajmniej częściowo za uzasadnioną. Sąd dokonując częściowego zabezpieczenia w pewnym stopniu wypośrodkował interesy obu stron procesu – z jednej odciążył mocno powoda, który nie jest zobligowany do spłacania całości rat (a jedynie 60%), a jednocześnie nie pozbawił pozwanego banku należnych mi na mocy – wciąż obowiązującej i ważnej do czasu wydania wyroku – umowy kredytowej.

Oprócz samego odciążenia kredytobiorcy w spłacaniu rat na czas trwania procesu, udzielone przez Sąd zabezpieczenie jest sukcesem także z innej przyczyny. Mianowicie jednym z koniecznych warunków uzyskania zabezpieczenia jest tzw. uprawdopodobnienie roszczenia dochodzonego pozwem. Polega to na tym, żeby wskazać sądowi na tyle przekonujące argumenty już w samym pozwie, aby bez rozstrzygania merytorycznie całej sprawy i złożonych wniosków dowodowych można było ocenić czy zgłoszone w pozwie żądanie jest realne do uzyskania, tj. czy zachodzą już na podstawie argumentacji z pozwu przesłanki do uwzględnienia powództwa.

W niniejszej sprawie sąd uznał, że roszczenie kredytobiorcy o ustalenie nieważności umowy kredytu zawartej z PKO BP jest uprawdopodobnione, tj. zachodzą przesłanki do tego żeby tę umowę uznać za nieważną już tylko na podstawie argumentów zawartych w pozwie. Jest to bardzo ważne – bowiem Mimo, że takie stwierdzenie sądu nie przesądza jeszcze wyniku sprawy, jednak daje istotną wskazówkę, w którym kierunku będzie zmierzał rozpoznając sprawę skład.

Inne zabezpieczenia uzyskane dla naszych Klientów w ostatnim czasie

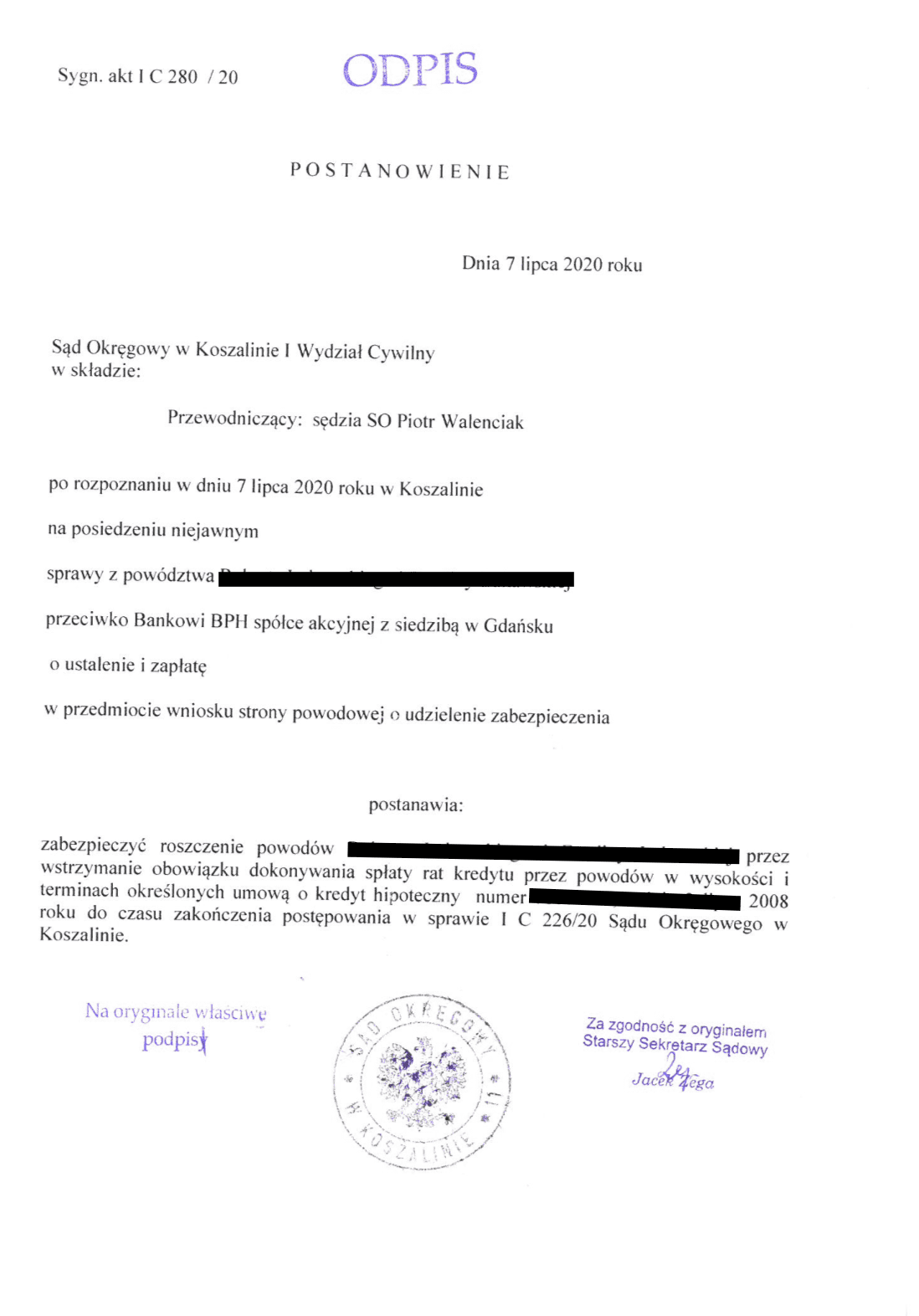

Bank BPH – wstrzymanie konieczności spłaty kredytu CHF

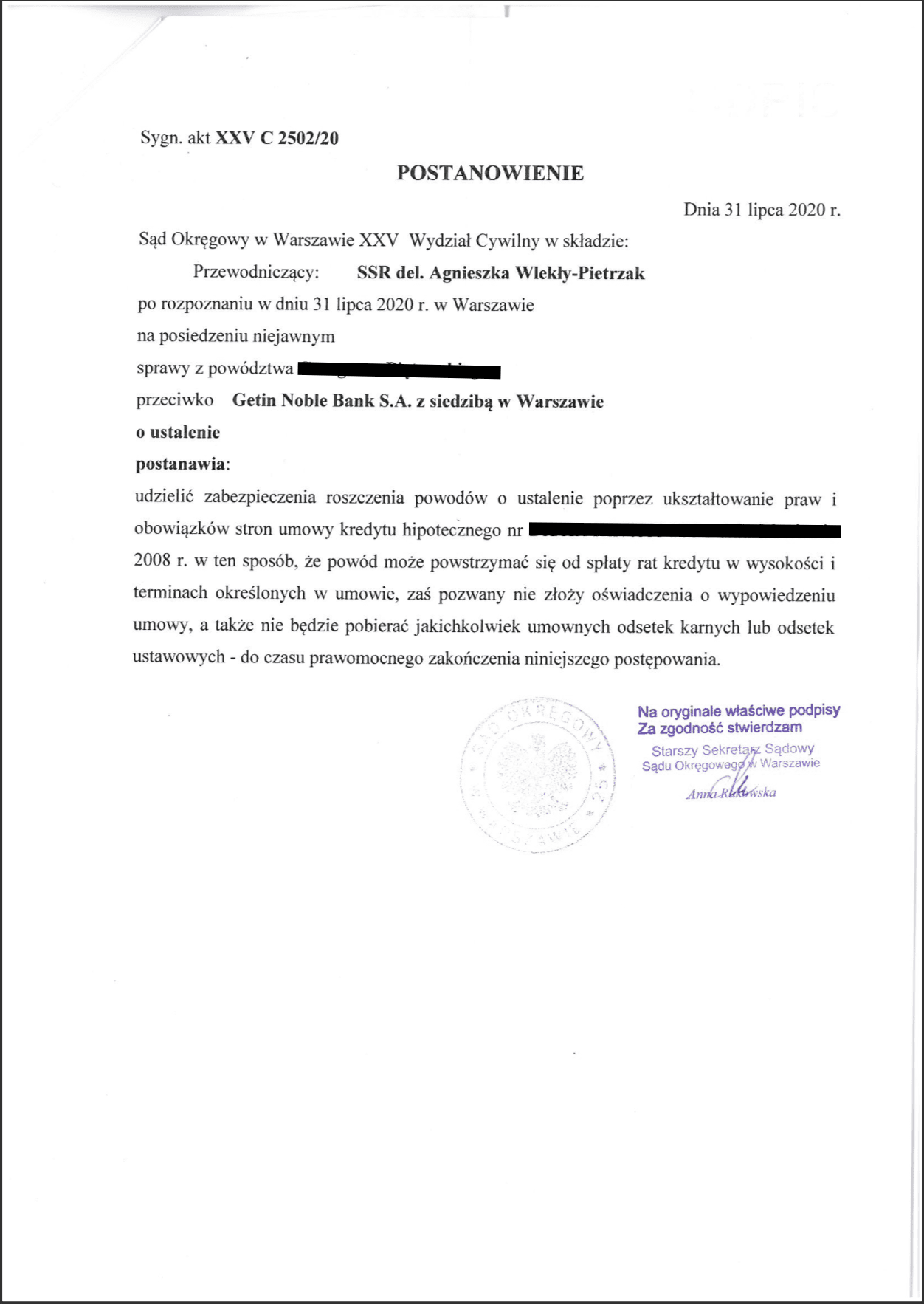

Getin Noble Bank – wstrzymanie konieczności spłaty kredytu CHF