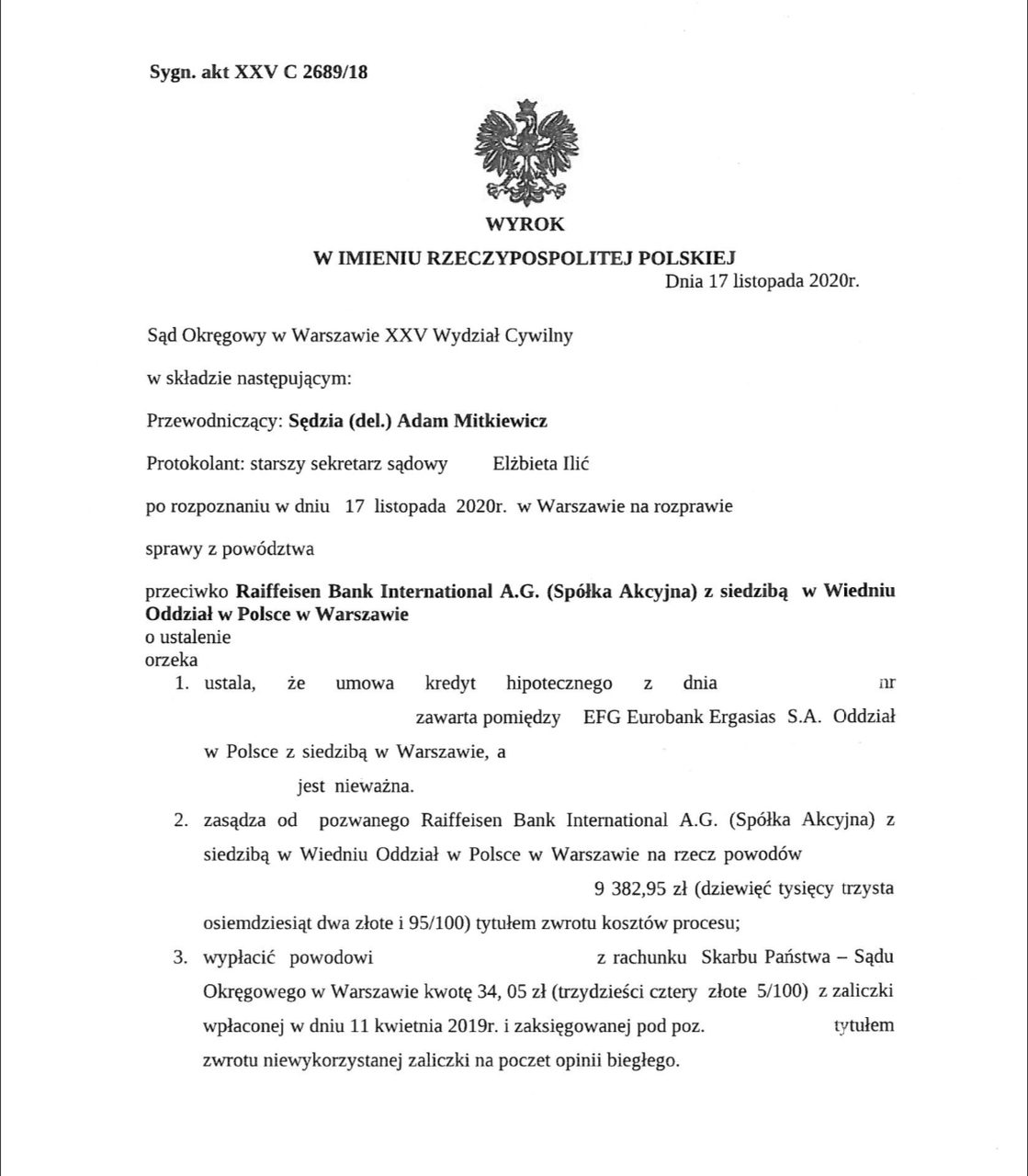

W dniu 17 listopada 2020 r. Sąd Okręgowy w Warszawie w wyroku wydanym w sprawie o sygn. akt XXV C 2689/18 ustalił nieważność umowy kredytowej zawartej przez naszych Klientów w EFG Eurobank Ergasias S.A. Oddział w Polsce z siedzibą w Warszawie (obecnie Raiffeisen Bank International AG).

Sprawa dotyczyła umowy kredytu mieszkaniowego zaciągniętego przez Powodów w 2008 r. z poprzednikiem banku Raiffeisen. Sąd w tym przypadku badał umowę kredytu opartą o identyczny wzorzec umowny, jak ten, który był przedmiotem rozstrzygnięcia w głośnym wyroku TSUE z 3.10.2020 w sprawie C-260/19.

Pozew w tej sprawie, wniesiony przez naszą Kancelarię jeszcze w 2018 r. zawierał pierwotnie żądanie odfrankowienia umowy i zasądzenia zwrotu nadpłaconych rat. Zostało ono następnie zmodyfikowane (jeszcze przed wyrokiem TSUE) w toku sprawy, jako reakcja na zmieniające się orzecznictwo dot. kredytów indeksowanych – w ten sposób, że głównym żądaniem pozwu stało się roszczenie o ustalenie nieważności umowy kredytowej.

Podstawą pozwu były zarzuty dotyczące abuzywności klauzul zawartych w regulaminie kredytowania , nadto jako podstawa nieważności wskazana została także sprzeczność umowy z przepisami prawa bankowego oraz zasadami współżycia społecznego poprzez naruszenie przez bank równowagi stron.

Z ustnych motywów wyroku wynika, że zostały spełnione wszystkie przesłanki określone w przepisach kodeksu cywilnego jak i unijnej dyrektywy 93/13 do uznania kwestionowanych postanowień umowy zawartych w regulaminie kredytu (tj. § 7 ust. 4 i 9 ust. 2) – odnoszących się do przeliczeń kursowych — za niedozwolone.

Co ciekawe, w ustnych motywach Sąd wskazał, że w tej sprawie rozważał początkowo opcję „odfrankowienia” umowy (i to już po modyfikacji powództwa). W tym celu też dopuścił w 2019r. dowód z opinii biegłego celem wyliczenia ewentualnej nadpłaty na kredycie – i to w 2 wariantach – przy przyjęciu wyeliminowania spornych postanowień oraz przyjęciu oprocentowania opartego o LIBOR i marżę – oraz przy zastąpieniu tych postanowień średnim kursem NBP.

W ślad za w/w orzeczeniem TSUE sąd doszedł jednak do wniosku, że w polskim prawie nie istnieją przepisy, które mogłyby wypełnić lukę po wyeliminowaniu z umowy niedozwolonych postanowień, w tym nie mogą w to miejsce być stosowane średnie kursy NBP, a nawet gdyby takie przepisy istniały to rolą sądu nie jest tak daleka ingerencja w treść umowy między stronami.

Również w kontekście w/w TSUE sąd uznał, że tzw. odfrankowienie umowy nie jest możliwe – w umowie po wyeliminowaniu spornych klauzul nie można określić ani wysokości całego zobowiązania, ani wysokości rat. Są to zaś kluczowe, istotne postanowienia umowy, bez których umowa nie może istnieć.

Brak zatem w umowie tych postanowień musi w ocenie sądu prowadzić do upadku całej umowy kredytowej.

W tym przypadku sąd ograniczył postępowanie dowodowe wyłącznie do opinii biegłego (która ostatecznie okazała się niekonieczna w związku z uwzględnieniem żądania nieważności umowy) oraz przesłuchania stron. Sąd pominął jako zbyteczny dowód z zeznań świadka zawnioskowanego przez bank.

Opisany wyrok jest kolejnym już przykładem dowodzącym, że umowy kredytowe banku Raiffeisen są wadliwe i należy je uznać za nieważne.