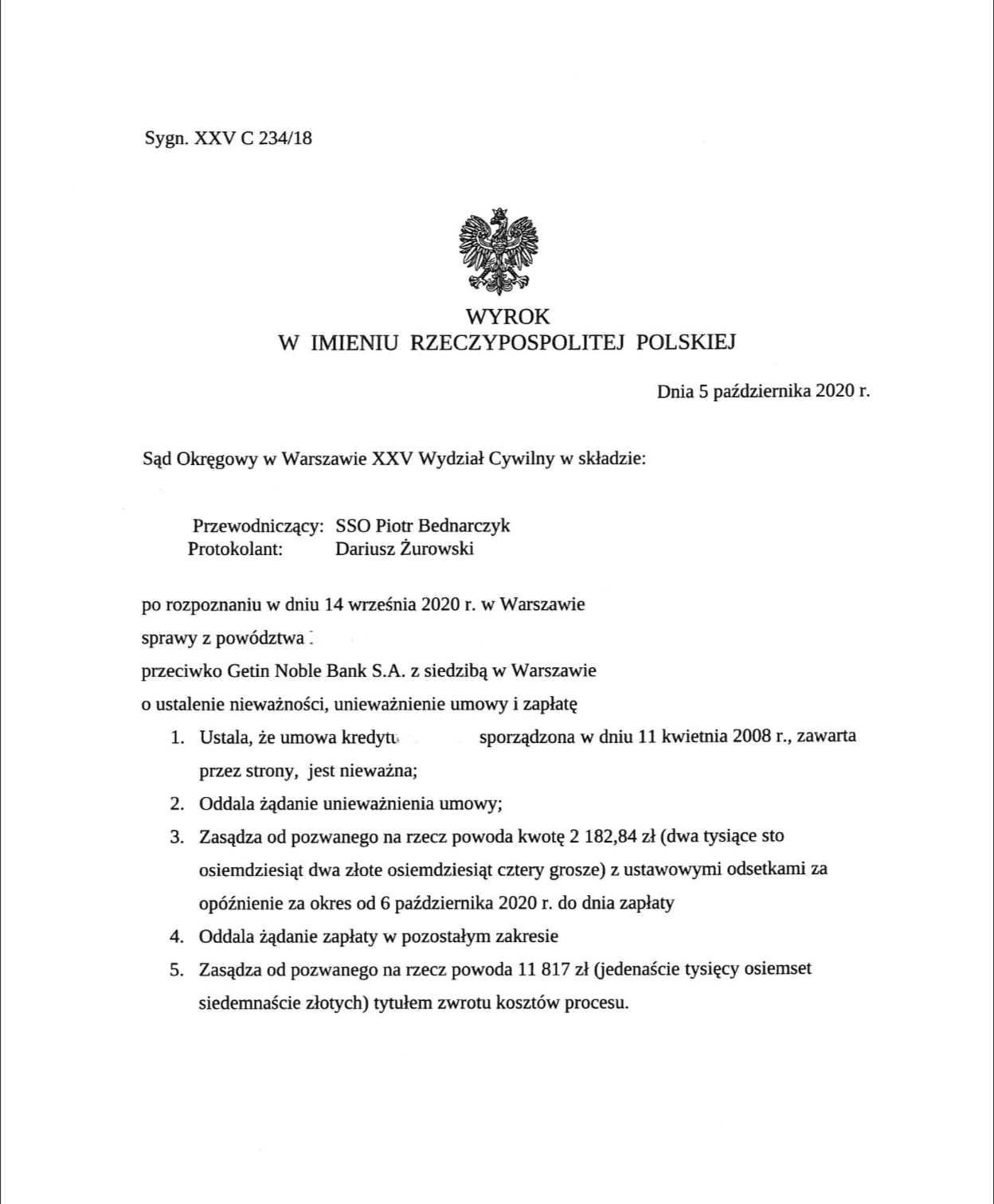

Wyrokiem z 5 października 2020 r. Sąd Okręgowy w Warszawie po rozpoznaniu sprawy naszego Klienta w dniu 14 września 2020 r. na rozprawie sprawy o sygn.. akt: XXV C 234/18 ustalił w sentencji nieważność umowy dawnego Getin Banku.

Żądanie Powoda okazało się uzasadnione w oparciu o zarzut abuzywności postanowień umowy, która po ich usunięciu jest nieważna.

Sąd badając prawidłowość zawartej umowy uznał, że ze względu na nieprawidłowe pouczenie o ryzyku kursowym umowę należy uznać za zawierająca klauzule abuzywne w zakresie postanowień dotyczących indeksacji, nie tylko w zakresie postanowień dotyczących kursów które były ograniczone w umowie ale obarczone pewną dowolnością ze strony banku, ale przede wszystkim ze względu na samą abuzywność indeksacji.

Postanowienia umowy kreujące mechanizm indeksacji pozwalały bankowi na dowolną i nieograniczoną umową zmianę wysokości świadczenia powoda. Sąd uznał, że zarówno postanowienia odsyłające do tabeli banku, jak i wprowadzające do umowy ryzyko kursowe stanowią postanowienia niedozwolone.

Wskazania, które Bank przedstawił Powodowi w porównaniu z możliwymi do ustalenia w 2008 r. kwestiami dotyczącymi ryzyka kursowego były zdecydowanie niewystarczające.

Sąd zwrócił uwagę, że nie wskazano, że ryzyko jest nieograniczone, a kwoty które przedstawiano odbiegały od informacji, które można było przedstawić w ówczesnym czasie, mimo że formalnie wypełniały postanowienia rekomendacji S.

Sąd uznał jednak, że konsument nie został poinformowany w sposób wystarczający o ryzyku kursowym wiążącym się z oferowanym kredytem. Wypełnienie obowiązku informacyjnego wymagało pełnej informacji o ryzyku zarówno w odniesieniu do wysokości raty jak i kapitału pozostałego do spłaty, możliwej do uzyskania w dacie zawarcia umowy.

Bank nie wskazał konsumentowi na nieograniczony charakter ryzyka walutowego oraz konkretnych przykładowych kwot co do wysokości raty i salda.

W świetle powyższego umowa jako zawarta z konsumentem podlegała badaniu pod kątem abuzywności.

Sąd zasądził na rzecz strony powodowej kwotę 2 182,84 zł stanowiącą nadpłatę ponad udostępniony przez Bank kapitał, opowiadając się za rozliczeniem stron w oparciu o „teorię salda” jako mniej angażującą strony w dalsze procesowanie.

Warto również zauważyć, że na skutek analizy bieżącej sytuacji procesowej z uwzględnieniem sytuacji kredytowej i zmodyfikowanie we właściwym czasie roszczenia pozwoliło osiągnąć oprócz nieważności umowy również pozytywny efekt finansowy.

Pozwany zgodnie z zasadą odpowiedzialności za wynik został w całości obciążony kosztami procesu.

Wyrok nie jest prawomocny, jednak sprawa została rozpoznana przez Sąd wszechstronnie i zgodnie z obowiązująca linią orzeczniczą, a co za tym idzie są duże szanse, że wyrok sądu pierwszej instancji w razie ewentualnej apelacji zostanie utrzymany w mocy.

Sprawę prowadzili adwokat Jacek Sosnowski i adwokat Katarzyna Wójcik – Kancelaria adwokacka Sosnowski Adwokaci i Radcowie Prawni