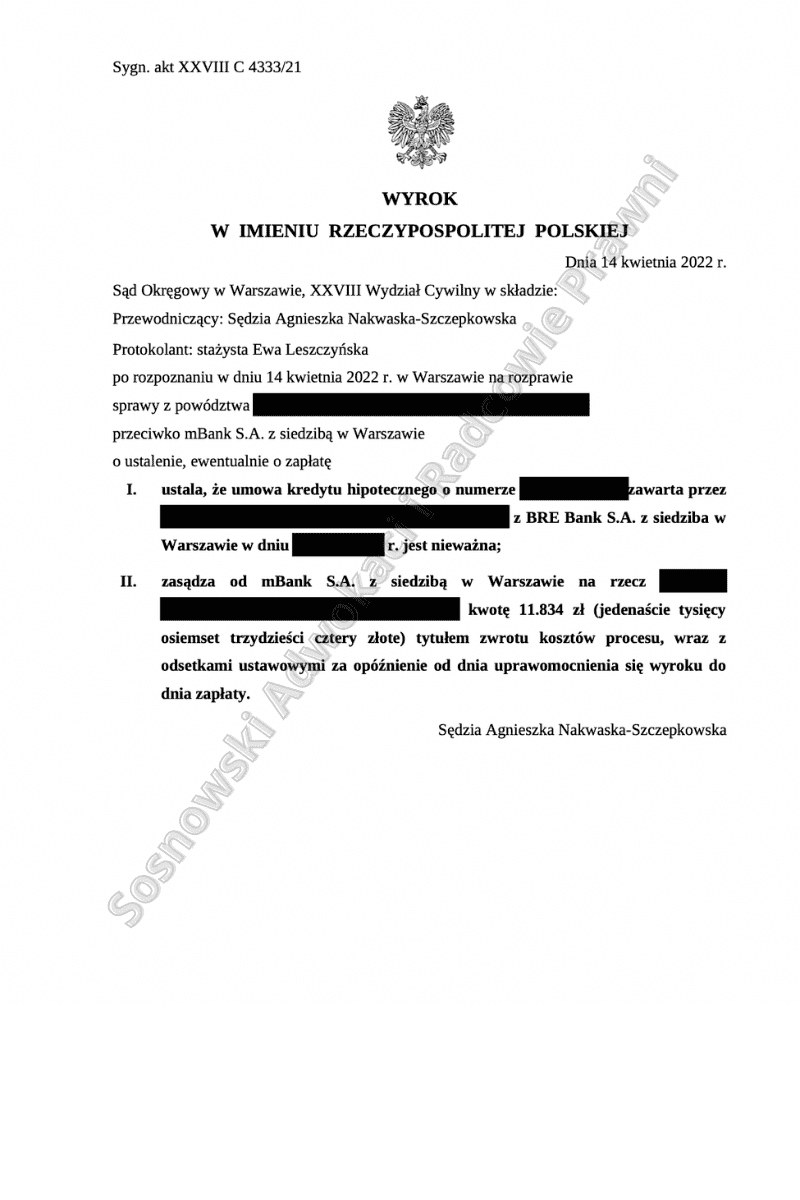

Wyrokiem z dnia 14 kwietnia 2022 roku Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny w sprawie o sygn. akt: XXVIII C 4333/21 ustalił, że umowa kredytu zawarta przez naszych Klientów z BRE Bank Akcyjną w Warszawie (obecnie mBank S.A.) jest nieważna, ponadto obciążył Pozwanego kosztami procesu w całości.

W niniejszej sprawie pozew złożono w lutym 2021 r., odbyła się 1 rozprawa. W ramach postępowania dowodowego przesłuchano Powodów oraz pominięto pozostałe wnioski dowodowe stron, w tym wniosek Banku o przesłuchanie świadków – pracowników banku, którzy nie brali udziału w procedurze udzielenia kredytu Powodom.

W przedmiotowym pozwie Powodowie zarzucili bankowi, m.in. że w ww. umowie kredytu zostały zawarte klauzule niedozwolone. Powodowie wskazali m.in. na postanowienia, te nie zostały z nimi indywidualnie uzgodnione, są nietransparentne, kształtują prawa i obowiązki Powodów w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają ich interesy. Powodowie podnieśli również, że konsekwencją uznania kwestionowanych postanowień za abuzywne jest to, iż są one bezskutecznie i nie wiążą stron.

Ponadto Powodowie podnieśli także, że ww. umowa jest nieważna z uwagi na to, że jest sprzeczna z ustawą prawo bankowe, ponieważ kwota kredytu została określona ww. umowie niejednoznacznie. Ponadto przedmiotowa umowa sprzeczna jest również z zasadą ekwiwalentności świadczeń strony, co przejawia się w przerzuceniu całości ryzyka wynikającego z umowy na konsumentów, o czym w dniu podpisania umowy klienci nie zostali poinformowani.

W ocenie Sądu samo zawarcie umowy kredytu denominowanego, czy też indeksowanego do waluty obcej, także przed uregulowaniem tego rodzaju kredytu wprost w ustawie, mieściło się w granicach swobody umów (art. 353¹ k.c.).

Nie można też uznać, że poprzez wprowadzenie do przedmiotowej w sprawie umowy kredytu walutowych klauzul waloryzacyjnych doszło do naruszenia zasady nominalizmu wyrażonej w art. 358¹ § 1 k.c.

Sąd nie dopatrzył się podstaw do stwierdzenia sprzeczności przedmiotowej w sprawie umowy kredytu (jej postanowień) z zasadami współżycia społecznego.

Sąd nie miał natomiast wątpliwości co do tego, że przedmiotowa w sprawie umowa jest wadliwa w zakresie odnoszącym się do uregulowania mechanizmu waloryzacji. Umowa ta została tak skonstruowana, że bankowi w istocie pozostawiono możliwość kształtowania pośrednio, w drodze jednostronnych czynności, wysokości zobowiązań kredytobiorcy, na którym spoczywało przy tym nieograniczone ryzyko walutowe.

W świetle postanowień łączącej strony umowy kredytu i Regulaminu saldo kredytu (wyrażone w CHF) było przeliczane według kursu kupna CHF wynikającego z Tabeli kursowej BRE Bank S.A. obowiązującej w dniu uruchomienia kredytu (§ 7 ust. 1 umowy oraz § 1 ust. 2 i 4 Regulaminu). Po drugie, wysokość świadczeń w złotówkach należnych od kredytobiorcy tytułem rat kredytu, była wyliczana według kursu sprzedaży CHF wynikającego z ww. Tabeli w dniu płatności raty (§ 11 ust. 4 umowy oraz § 24 ust. 2 Regulaminu).

Bez znaczenia jest okoliczność, czy kwestie sposobu ustalania przez pozwanego ujętych w tabelach kursów walut obcych, w tym CHF, regulowały procedury wewnętrzne Banku, obowiązujące w dacie zawarcia przedmiotowej w sprawie umowy kredytu. Treść takich procedur nie została ujawniona kredytobiorcy na etapie zawierania umowy (zresztą na etapie wykonywania umowy także nie) i bez wątpienia nie mogły one stanowić części stosunku obligacyjnego pomiędzy stronami. Ewentualne wyjaśnienie przez pozwanego dopiero na etapie sporu sądowego stosowanej metodologii wyliczania wartości kursów walut obcych nie konwalidowałoby braku uwzględnienia tej materii w treści umowy łączącej strony.

Kwestia skutków takiego jak wyżej opisany sposobu uregulowania mechanizmu waloryzacji w umowach kredytu indeksowanego bądź denominowanego do waluty obcej, zawieranych z konsumentami, jest oceniana różnorako – tak w orzecznictwie sądów powszechnych, jak i przez Sąd Najwyższy oraz przez przedstawicieli doktryny. Sąd w składzie rozpatrującym sprawę podzielił stanowisko reprezentowane przez tę część doktryny i orzecznictwa, która uznaje, że umowa dotknięta opisaną wyżej wadliwością nie może się ostać w żadnej części.

Sąd doszedł do przekonania, że skutek wadliwości postanowień przedmiotowej tu umowy kredytu powinien być rozpatrywany z uwzględnieniem przedstawionej wyżej prounijnej wykładni przepisów prawa krajowego. Sąd uznał zatem, że skoro ukształtowanie postanowień umowy w sposób pozostawiający bankowi swobodę w zakresie ustalania kursów walut obcych, według których wyliczana jest wysokość świadczeń konsumenta, mogłoby potencjalnie zostać zakwalifikowane zarówno jako sprzeczne z normami prawa o charakterze iuris cogentis (chociażby art. 353¹ k.c.), jak i stanowić o abuzywności postanowień umownych, należy pierwszeństwo przydać przepisom traktującym o abuzywności i przez ten pryzmat oceniać związanie konsumenta owymi postanowieniami i ewentualny skutek braku takiego związania

Dzięki korzystnemu orzeczeniu Powodowie uwolnili się od zobowiązania względem banku w wysokości ok. 250 000 zł.

Sprawę prowadzili adw. Jacek Sosnowski i adw. Mateusz Jachimczyk, Kancelaria Sosnowski Adwokaci i Radcowie Prawni.