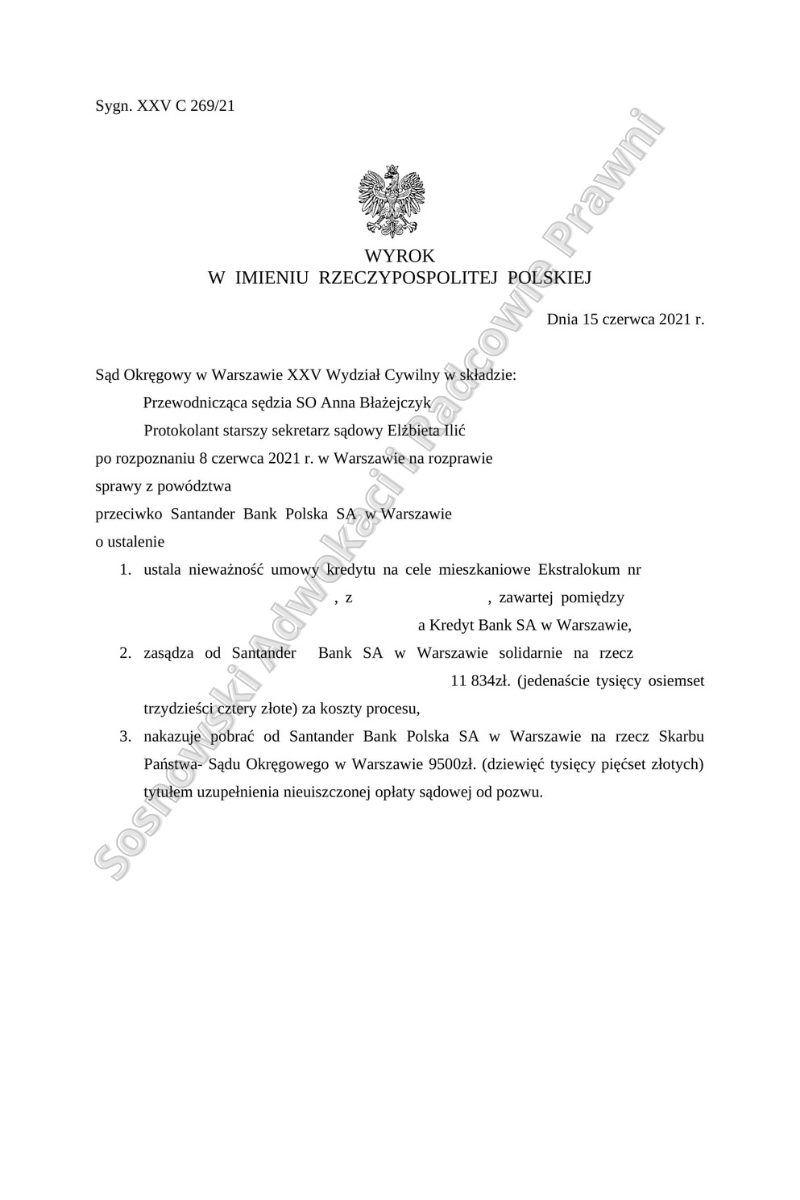

Wyrokiem z 15 czerwca 2021 r. Sąd Okręgowy w Warszawie w sprawie o sygn. akt: XXV C 269/21 uwzględnił w całości żądanie pozwu i ustalił, że umowa kredytu na cele mieszkaniowe Ekstralokum zawarta przez Klientów kancelarii Sosnowski Adwokaci i Radcowie Prawni z Kredyt Bank S.A. w Warszawie w kwietniu 2008 r. jest nieważna.

W punkcie drugim sąd zasądził na rzecz Powodów zwrot kosztów procesu w kwocie 11 834 zł oraz co ciekawe w pkt 3 nakazał pobrać od Pozwanego na rzecz Skarbu Państwa – Sądu Okręgowego w Warszawie 9500 zł tytułem uzupełnienia nieuiszczonej opłaty sądowej od pozwu.

Powództwo w przedmiotowej sprawie zostało wniesione do Sądu w lutym 2020 r. Postępowanie w pierwszej instancji toczyło się niespełna 1,5 roku.

W zakresie postępowania dowodowego Sąd pominął większość dowodów z dokumentów zgłoszonych przez Bank, które nie odnosiły się do okoliczności faktycznych wyznaczonych przez wykładnię przepisów mających zastosowanie do oceny spornej umowy.

Pominął również przedłożone przez Bank opinie prawne formułowane w stosunku do kredytów waloryzowanych kursem waluty obcej. Ponadto Sąd odmówił prowadzenia postępowania dowodowego w kierunku niedopuszczalnego na kanwie wykładni przepisów o niedozwolonych postanowieniach umownych badania w zakresie faktycznego wykonywania Umowy, pomijając dowody z zeznań świadków, które nie miały znaczenia z punktu widzenia oceny prawnej Umowy.

Sposób w jaki Bank ustalał tabelę kursów w oparciu o którą dokonywał „waloryzacji” świadczeń kredytowych, przy braku określenia tych zasad w treści umowy było irrelewantne. Bez znaczenia okazał się również sposób finansowania akcji kredytowej, czy wewnętrzne procedury obowiązujące w Banku.

Sąd pominął również wniosek dowodowy Powodów o przeprowadzenie dowodu z opinii biegłego sądowego wobec uwzględnienia powództwa głównego o ustalenie nieważności umowy. W ocenie sądu dowód z opinii biegłego zmierzałby do niedopuszczalnego, następczego badania wykonywania Umowy lub niedopuszczalnego uzupełnienia powstałych w następstwie stwierdzenia abuzywności klauzul indeksacyjnych luk w Umowie.

Sąd podzielił stanowisko Powodów w zakresie posiadanego interesu prawnego w zakresie podważenia skuteczności oraz ważności kwestionowanej umowy kredytu, która nadal nie została w całości wykonana.

Badając przedmiotową sprawę Sąd uznał, że doszło do uchybień w procesie przedstawienia Powodom przez pozwanego zalet i ryzyk związanych z umową kredytu indeksowanego, co miało wpływ na proces decyzyjny Powodów.

Sąd uznał, że umowa poddaje się ocenie w zakresie abuzywności kwestionowanych postanowień, albowiem została zawarta przez konsumentów na cele nie związane z działalnością gospodarczą, zaś jej postanowienia nie podlegały indywidualnym uzgodnieniom.

Kwestionowane postanowienia zdaniem Sądu określają główny przedmiot Umowy, ale nie spełniają wymogu transparentności określonego w art. 4 ust 2 Dyrektywy 93/13. Informacje o ryzyku walutowym zawarte w umowie miały bardzo ogólny charakter i nie spełniały wymogów w zakresie transparentności oraz jednoznaczności.

Postanowienia te w sposób sprzeczny z dobrymi obyczajami rażąco naruszają interesy konsumentów. Umowa zapewniała Bankowi prawo do jednostronnego kształtowania wysokości świadczenia Powodów, co stanowi o sprzeczności z dobrymi obyczajami i rażąco narusza interesy konsumenta.

Ponadto Sąd podzielił stanowisko strony powodowej, że ustawa antyspreadowa nie miała skutku sanacyjnego, albowiem stanowi ona jedynie narzędzie prawne pozwalające na wyeliminowanie z obrotu postanowienia umowne zawierające niejasne reguły przeliczania należności kredytowych w części pozostałej do spłacenia.

W ocenie Sądu utrzymanie umowy w mocy bez postanowień uznanych za bezskuteczne nie było możliwe, albowiem prowadziłoby to do zaniknięcia ryzyka kursowego, zaś eliminacja klauzuli uznanej za abuzywną nie może prowadzić do zmiany charakteru stosunku prawnego łączącego strony. Ponadto wobec ustalenia, że postanowienia odnoszące się do mechanizmu indeksacji dotyczyły głównego przedmiotu umowy, konsekwencją ich abuzywności jest uznanie całej umowy za nieważną.

Sprawę prowadził adw. Jacek Sosnowski i adw. Martyna Krupa z Kancelarii SOSNOWSKI ADWOKACI I RADCOWIE PRAWNI.